Harry Geels: De inflatiedoos van Pandora is geopend

")

Door Harry Geels

Mede door een inflatie die in mei in de VS opliep tot boven de 5%, ontstond de grootste negatieve reële rente sinds begin jaren tachtig. Dé grote vraag: is deze inflatie tijdelijk of structureel? De FED zegt tijdelijk, maar het grote probleem voor centrale banken is dat inflatie lastig voorspelbaar is. Daar komt nog bij dat, als inflatie tijdelijk is, dit grote (permanente) gevolgen kan hebben.

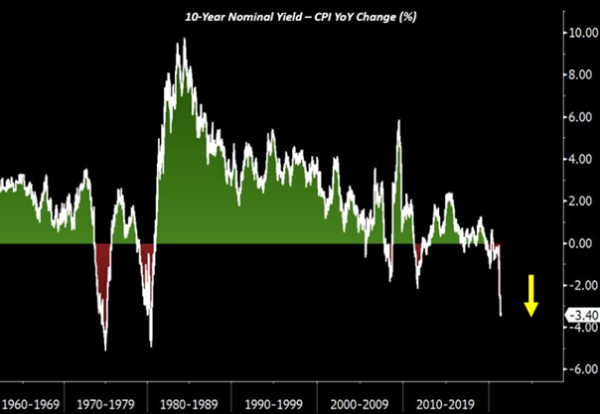

In deze bijzondere tijden hebben we weer een mijlpaal erbij. De Amerikaanse reële rente bereikte de laagste stand in meer dan veertig jaar: -3,4% versus de 10-jaarsrente (of maar liefst -5% kijkend naar de spaarrekening). In figuur 1 is te zien dat we voor zulke lage reële ‘yields’ terug moeten naar het begin van de jaren tachtig, toen er sprake was van een grote oliecrisis die leidde tot hoge inflatie en een grote correctie van de huizenmarkten in de wereld.

Figuur 1: Reële Amerikaanse rente

Bron: Crescent/Bloomberg

Ook nu is de inflatie flink aan het oplopen. In de VS steeg die in mei zelfs tot boven de 5% versus die van een jaar geleden. Zo’n hoge reële negatieve rente is zeer problematisch: rekening houdend met het effect van samengestelde rente is bij een jaarlijkse inflatie van 5% de koopkracht van het geld na 14 jaar meer dan gehalveerd. Er wordt ook wel gesproken van de ‘stille euthanasie’ van spaarders en gepensioneerden.

‘Het is tijdelijk’, yeah right!

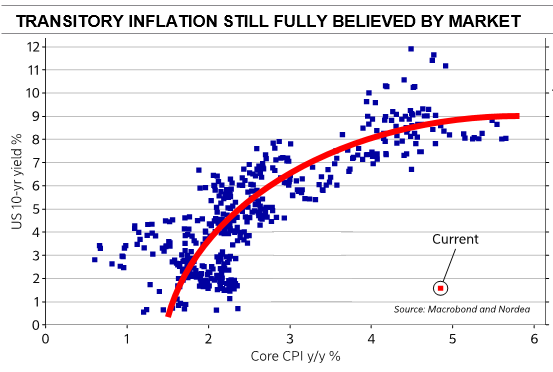

Volgens de regels der logica zou een spaarder minimaal vergoed moeten worden voor het risico en het risico van sparen is inflatie. Normaal gesproken zit er ook een positief verband tussen de inflatie en de ‘yield’: hoe hoger de inflatie, hoe hoger de rente. Hoe bijzonder de situatie is, zien we in figuur 2. De huidige verhouding tussen yield en inflatie heeft sinds 1985 de grootste afwijking van de ‘best-fit’ lijn opgetekend.

Figuur 2: 10-jaars yield versus inflation in de VS (1985-2021)

Bron: Nordea/Macrobond (bewerkt)

De centrale banken zien nog geen redenen om hun opkoopprogramma’s terug te schroeven of de rente te verhogen, wat bijzonder is. En wel om twee redenen: de huidige (yield-inflatie)-‘outlier’ is toch op zijn minst een waarschuwing, en, nog belangijker, inflatie is überhaupt lastig te voorspellen. Geen enkele (monetair) econoom heeft er een goed model voor.

De tien krachten achter inflatie

Het is bijzonder dat centrale banken denken een specifieke inflatiedoelstelling te kunnen nastreven. Zo hanteert de Bank of Japan een doel van 2% inflatie, de VS van gemiddeld 2% en de ECB van dichtbij maar onder de 2%. Dit is bijzonder omdat 1) een specifiek inflatiedoel niet (bij wet) gemandateerd is, 2) inflatie koopkracht vernietigt en 3) de centrale banken maar invloed hebben op enkele van vele factoren die inflatie bepalen.

In dit artikel wordt een inflatiemodel van Capital Group behandeld. Hierin worden tien inflatiekrachten benoemd, waarvan er twee door de centrale banken worden aangestuurd. Grofweg een derde van deze factoren lijkt nu voor de lange termijn deflationair en een derde is inflationair (de rest in onduidelijk). In onderstaande figuur wordt een ‘inflatiekader’ van de Rabobank afgebeeld. Hierbij spelen acht factoren een rol.

Figuur 3: Een ander inflatiekader; acht inflatiebronnen

Bron: Rabobank

De onvoorspelbaarheid van inflatie zit hem, naast de vele factoren die ook nog eens op elkaar inwerken, ook in het feit dat de factoren in de loop der jaren kunnen veranderen. Dat het ‘kader’ van de Rabobank duidelijk anders is dan het ‘model’ van Capital Group, zegt al genoeg over de verschillende inzichten.

Hooguit in scenario’s denken

Het is gezien de onvoorspelbaarheid van inflatie (zeker op de lange termijn) dan ook bijzonder dat beleggers achter de centrale banken aanlopen met hun visie dat ‘de actuele hoge inflatie tijdelijk is’. We kunnen hooguit in scenario’s denken. In deze analyse worden op basis van het Rabobank-kader vier scenario’s uitgewerkt. In alle vier stijgt de inflatie op de korte termijn.

Voor de lange termijn houden in drie van de vier scenario’s de deflatoire krachten en de inflatoire krachten elkaar in evenwicht. Eén scenario gaat uit van hogere inflatie op de lange termijn. Dit is een scenario waarin beleggers speculeren op meer inflatie, consumenten en bedrijven hamsteren, vakbonden aandringen op inflatiecompensatie in de lonen (en China op grote schaal grondstoffen gaat inslaan) en de zeventiger jaren zich weer kunnen herhalen. Aan dit scenario wordt overigens in bovengenoemde analyse niet de grootste kans toegedicht.

Behind the curve

Het grote gevaar voor de centrale banken is dat ze met hun inflatiebeleid, hoe beperkt sturend ook, ‘behind the curve’ zijn. Het inflatiespook ontsnapt en het is lastig die terug in de fles te stoppen. Een onderschat gevaar betreft de stijgende lonen. In de VS stijgt bijvoorbeeld het aantal mensen dat vrijwillig hun baan opzegt (meestal vanwege een andere baan met betere arbeidsvoorwaarden) bijzonder hard.

Figuur 4: Percentage Amerikanen dat vrijwillig hun baan opzegt (tot en met april 2021)

Bron: Bloomberg

Professor Lex Hoogduin, voormalig directeur van DNB, tweette op 10 juni, nadat de ECB had aangekondigd het monetaire beleid voorlopig niet aan te passen, het volgende: ‘Als de inflatie niet tijdelijk zal blijken te zijn, is de ECB ‘way behind the curve’ en is de schade voor de middenklasse en gepensioneerden groot.’ Hij kan daar ook de onderste klassen van de maatschappij aan toevoegen, want hoe lager het inkomen, hoe meer van dat inkomen wordt besteed en dus hoe groter de negatieve invloed van inflatie.

‘Koop inflatie’

De centrale banken denken nog dat de inflatie tijdelijk is. Maar wat is tijdelijk? En bij welke tijdelijkheid gaat de FED wel ingrijpen? Het gevaar van inflatie is de bekende ketchupfles- of tandpastatube-analogie: eerst komt er niet zoveel uit en dan ineens ligt het bord of de gootsteen vol. En ook tijdelijke inflatie kan grote problemen geven als het tussen de oren van mensen of naties (als China) gaat zitten en een ‘self-fulfilling prophecy’ wordt.

Ondertussen kunnen beleggers het beste de beurswijsheid ‘beleg op lange termijn in inflatie, het gaat bijna altijd omhoog’ volgen. Aandelen en grondstoffen zijn dan de eerstaangewezen beleggingscategorieën, te meer daar de centrale banken vanwege de enorme schuldenberg er alles aan zullen doen de rente niet te veel te laten stijgen (en de reële rente dus negatief te laten).

Tot slot nog een mooie quote van Ernest Hemingway: ‘The first panacea for a mismanaged nation is inflation of the currency, the second is war. Both bring a temporary prosperity, both bring a permanent ruin. But both are the refuge of political and economic opportunists.’

Dit artikel bevat een persoonlijke opinie van Harry Geels