Harry Geels: Toekomstige beurswaarde Coinbase is groot zwart gat

Door Harry Geels

Coinbase had vlak na beursintroductie een beurswaarde van $90 miljard. Dat is veel voor een bedrijf dat rond de $730-800 miljoen winst zou moeten maken in het eerste kwartaal van 2021. Toch zijn er veel onzekerheden. Het positieve nieuws – voor Coinbase-beleggers dan – is dat er steeds meer onderbouwing komt voor het opnemen van Bitcoin in de portefeuille.

Een mooier ‘teken van de tijd’ konden we met de beursintroductie van het Amerikaanse cryptoplatform Coinbase eigenlijk niet hebben: een platform waarop maandelijks inmiddels meer dan zes miljoen gebruikers, goed voor ongeveer 11% van de verhandelde waarde van alle crypto’s in de wereld, diverse cryptomunten verhandelen, ging zelf naar de beurs.

De beursintroductie heeft veel weg van een hype. Het bedrijf zal naar verwachting dit jaar een omzet hebben van zo’n $7 miljard en een geschatte winst in het eerste kwartaal 2021 van tussen $730 miljoen en $800 miljoen. Daarmee heeft het bedrijf (bij een beurswaarde van €90 miljard) een koers/winst-verhouding op (12-months forward PE ratio) van ongeveer 30. En er wordt ruim twaalfmaal de verwachte omzet betaald.

Duur betaald

De grote vraag is of we Coinbase nu met een beurs, broker of handelshuis zoals Flowtraders moeten vergelijken. Sommige analisten vergelijken het, bij gebrek aan beter, wel met zakenbanken, omdat die ook transactiegedreven zijn. Ter vergelijking: Goldman Sachs heeft een beurswaarde van $116 miljard, maar dan wel met een veel grotere en stabielere netto-omzet ($45 miljard, in 2020) en een nettowinst van $10 miljard.

Hoe we het aandeel ook vergelijken, in alle gevallen is er sprake van een hypewaardering, die alleen gerechtvaardigd is als de omzet en winst de komende jaren nog enorm gaan groeien. Veel zal daarom afhangen van de groei van de cryptomarkt.

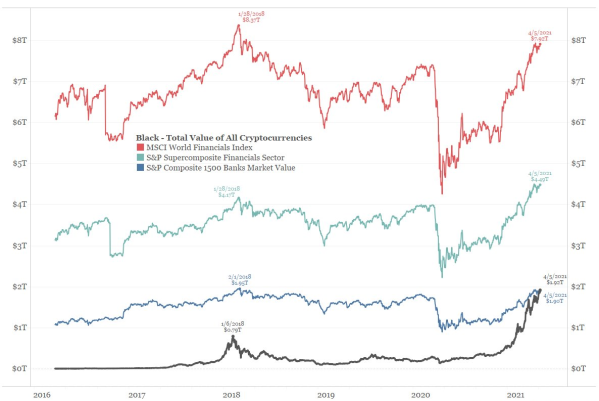

Die is, blijkens figuur 1, de laatste maanden ongeveer verviervoudigd, naar een marktwaarde van $2 biljoen, (of 5 biljoen in Dogecoins, zo u wilt), waarmee de cryptomarkt (zwarte lijn) nu gelijk is aan de waarde van alle commerciële banken van de VS (blauwe lijn). Bitcoin maakt ongeveer de helft van de cryptomarkt uit.

Figuur 1: De waarde van de cryptomarkten vergeleken met het oude financiële systeem

Bron: Bianco Research/https:Coin.Base/Bloomberg

Cryptomarkt te hard gegroeid

Een groot deel van de recente groei van de cryptomarkt valt te verklaren door de ongebreidelde monetaire en fiscale stimulering. Vooral de plannen van president Biden hebben olie op het vuur gegooid. Sinds hij is aangetreden en het ene na het andere stimuleringspakket heeft aangekondigd, is de cryptomarkt geëxplodeerd. Er zijn nu 94 cryptomunten die een ‘beurswaarde’ hebben van meer dan een $1 miljard.

Bijna iedereen is het er wel over eens dat de meeste van deze munten niet zullen overleven, net zoals de meeste internetbedrijven eind jaren negentig uiteindelijk het onderspit dolven. De Bitcoin heeft nog het best onderbouwde verhaal, vanwege de eindigheid van het aanbod, maar ook deze munt zal nooit een wettig betaalmiddel worden.

Steun uit onverwachte hoek

De cryptomarkt is vooral populair onder jongere, of anti-establishment speculanten. Institutionele beleggers hebben deze markt grotendeels links laten liggen, geleid door waarschuwingen van toezichthouders en zorgen over goede bewaarneming van de digitale munten. Maar er is steeds meer onderzoek dat aantoont dat het toevoegen van Bitcoin het rendements-risicoprofiel van de portefeuille verbetert.

Begin april kwam Robeco bij monde van portfoliobeheerder Jeroen Blokland bijvoorbeeld met een onderzoek waarin wordt aangetoond dat in een goed gespreide portefeuille een 1%-allocatie naar Bitcoin past. Hierbij is rekening gehouden met een groei van de Bitcoin-marktwaarde van $1 naar $3 biljoen.

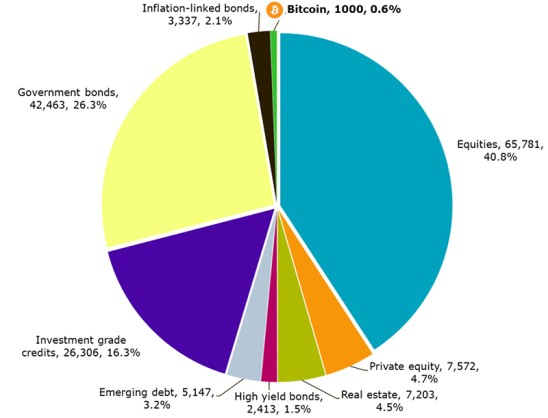

De 1%-allocatie is afgeleid van een ‘smart mean variance optimization framework’, waarbij 36 verschillende combinaties van Bitcoin's risico, rendement en correlatie met andere beleggingscategorieën zijn doorgerekend. Overigens maakt voor de aanhangers van de efficiënte markttheorie (wie zijn dat tegenwoordig nog?) Bitcoin nu ongeveer 0,6% van de totale marktportefeuille uit, zie figuur 2.

Figuur 2: De efficiënte marktportefeuille

Bron Robeco

Nadere overwegingen

De groei van de cryptomarkt is erg hard gegaan, maar het is lastig, zo niet onmogelijk, daar nog een verder groeipad op te plakken. De kansen op (nieuwe) implosies, zoals die van begin 2018, zijn groot. Dat maakt een belegging in Coinbase een net zo speculatieve belegging als de ontwikkeling van de cryptomarkt zelf.

De beursintroductie van Coinbase en onderzoeken als die van Robeco geven de cryptomarkt een volwassener imago, maar of de institutionele beleggers ook daadwerkelijk de ‘wetenschappelijke’ zeg 1%-allocaties gaan doen, conform bijvoorbeeld de marktportefeuille, blijft nog onzeker.

Daarvoor zijn er nog te veel onduidelijkheden, zoals het ontbreken van veilige fondsen, de zorgen over het enorme energieverbruik bij de ‘mining’ van diverse cryptomunten, het imago van het betaalmiddel in de onderwereld en sceptische toezichthouders. Lees ook deze visie van Charles Kalshoven, Strateeg bij APG. De grootste pensioenuitvoerder van Nederland gaat niet snel in Bitcoin beleggen.

Tot slot, Coinbase is wél een bijzondere belegging, omdat het beleggers eigenlijk indirect toegang geeft tot de cryptomarkt: hoe meer handel in crypto’s des te beter. Het zou net als FlowTraders dan ook weleens een ‘diversifier’ in de aandelenportefeuille kunnen zijn. Wat dat betreft is het een interessante joker voor wie het nog niet aandurft rechtstreeks in crypto’s te beleggen. Coinbase moet dan wel in staat zijn het marktaandeel te behouden. En belangrijker nog, de cryptomarkt moet zijn groei voortzetten.

Dit artikel bevat een persoonlijke opinie van Harry Geels