Harry Geels: Grote factorrotaties aan de gang

Door Harry Geels

Op dit moment is er een grote draai van groei- naar waardeaandelen (en van lage volatility naar haar hoge bèta-aandelen) aan de gang. Waardeaandelen hebben een betere trackrecord in een klimaat van hogere rente en inflatie. Vooral de kleinere waardeaandelen lijken momenteel interessant.

Volgens de wetenschap zouden waardeaandelen het op de lange termijn beter moeten doen dan groeiaandelen. Er zijn verschillende definities van wat nu precies waarde en groei is. Kort door de bocht hebben waardeaandelen een koers die lager staat dan een fundamentele ratio, waarbij de boekwaarde van het aandeel traditioneel de meest gebruikte ratio is.

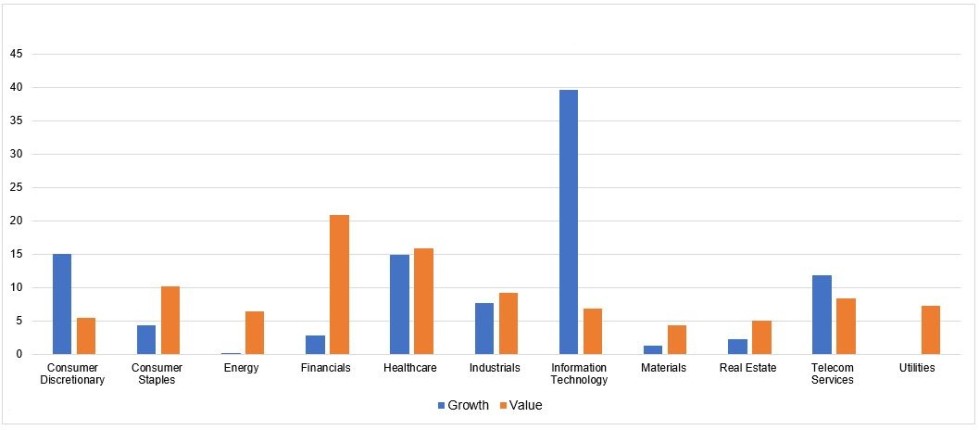

Groeiaandelen kosten op de beurs meer dan de gemiddelde price-to-book ratio, omdat beleggers denken dat de bedrijven van deze aandelen flink gaan groeien in omzet en winst. Het is een misvatting om te stellen dat waardeaandelen alleen in bepaalde sectoren terugkomen. We zien ze, afhankelijk van de waardering, in alle sectoren terug. Zie Figuur 1.

Figuur 1: Waarde- versus groei, per sector; december 2020

Bron: The Irrelevant Investor/BlackRock

Afhankelijk van de waardering krijgen bepaalde sectoren door de tijd heen een hogere of lagere weging in de waarde- en groeiaandelen. Momenteel zien we dat waardeaandelen dominant zijn in de Consumer Staples (voeding en drank), Energy, Financials, Real Estate, Telecom en Utilities. Technology is de verreweg de grootste groeisector.

Grote rotatie

De afgelopen tien jaar hebben waardeaandelen het beduidend minder goed gedaan dan groeiaandelen. De MSCI World Value NR steeg het afgelopen decennium met 8,4% per jaar, de MSCI World Growth NR dikte gemiddeld 13,9% per jaar aan. In Figuur 2 is te zien hoe de cumulatieve outperformance van groei versus waarde eind 2020 op bijna precies dezelfde hoogte kwam als in 2000.

Dit jaar draaien de rollen om: de MSCI World Value is tot en met 5 maart 2021 met 8,8% gestegen, versus 0% van de MSCI World Growth. Als de geschiedenis zich herhaalt – dus dat de komende tien jaar vergelijkbaar worden met de eerste tien jaar van deze eeuw - dan zou de recente outperformance van waarde nog maar slechts het begin zijn.

We zien in onderstaande grafiek dat low volatility het sinds de piek van 2000 ook twintig jaar beter heeft gedaan dan High Volatility (high beta) en dat high beta recent ook met een opvallende outperformance bezig is ten opzichte van low volatility.

Figuur 2: Groei/Waarde en Hoge bèta/Low Volatility sinds 1990

Bron: BofA Global Research/Bloomberg

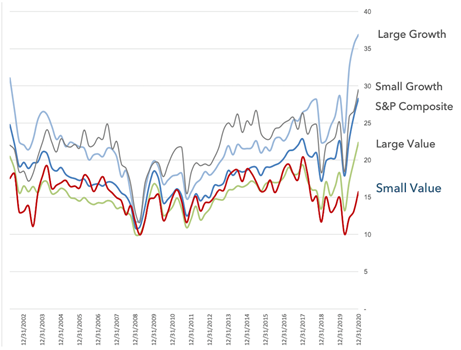

Figuur 3 laat vanaf begin 2020 de ontwikkeling van groei versus waarde zien. Technisch georiënteerde beleggers zien daar een toppatroon van groeiaandelen (of bodempatroon in waardeaandelen) in terug.

Figuur 3: Groei/waarde Verenigde Staten, vanaf 2020 (IWF/IWD)

Bron: All Star Charts

Waarde relatief goedkoop

In Figuur 4 staan de koers-winstverhoudingen afgebeeld van de verschillende stijlen. Opvallend is dat de grote aandelen veel duurder zijn dan de smallcaps en de grote groeiaandelen zijn weer veel duurder dan de rest. Opvallend is nog de relatief lage waardering van kleine waardeaandelen.

Figuur 4: Koers-winstverhouding per stijl sinds 31 december 2002

Bron: Orchard/MSCI

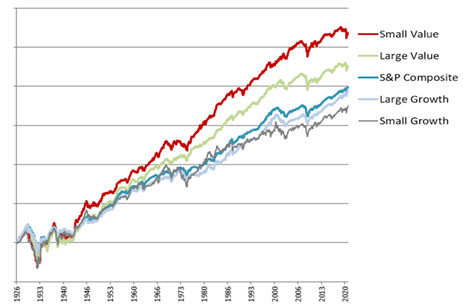

De kleinere waardeaandelen zijn blijkens Figuur 5 ook nog eens de beste presterende stijl op de lange termijn. Wie gelooft in de verdere rotatie van groei naar waarde zou dus nu de kleinere waardeaandelen kunnen overwegen in de aandelenportefeuille.

Figuur 5: Geïndexeerde groei van de waardestijlen sinds 1926 (logaritmische schaal)

Bron: Orchard

Waardeaandelen bij stijgende rente

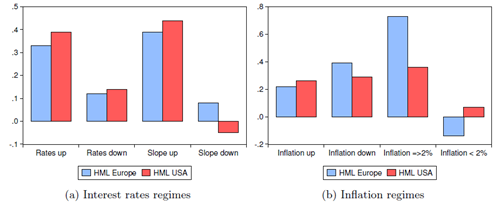

Een belangrijke vraag is verder hoe waardeaandelen presteren in regimes van hogere rente en inflatie. Per slot van rekening is de rente dit jaar ook hard opgelopen en sommige analisten leggen een verband tussen de relatief goede prestatie van waardeaandelen en de opgelopen rente.

In Figuur 6 is te zien dat zowel Amerikaanse als Europese waardeaandelen het relatief beter doen als de rente omhoog gaat en de termijnstructuur van de rente steiler wordt. Vooral Europese waardeaandelen hebben bovendien de neiging om relatief goed te presteren in een klimaat van hogere inflatie (>2%).

Figuur 6: Waardepremie (HML) in Europa en VS, in verschillende rente- en inflatieklimaten (1976-2020)

Bron: Understanding the Performance of the Equity Value Factor, working paper 107-2021, maart 2021, Amundi

Als uitsmijter nog een bijzondere figuur waarbij de 12-maand ‘forward earnings yield’ van de MSCI World minus de 10-jaars Amerikaanse rente wordt afgebeeld. Telkens als het resultaat hiervan onder de 2,5% terecht kwam volgde in het verleden een (flinke) correctie in de MSCI World. Volgens deze analyse zouden de gestegen aandelenmarkten dus leven in ‘geleende tijd’ en een eventuele teruggang moet dan op conto van de technologie (groeiaandelen) geschreven worden.

Figuur 7: 12-maand ‘forward earnings yield’ MSCI World Technology minus 10-jaars Treasury Yield; sinds 1 januari 2017

Bron: Société Générale Cross Asset Research/Datastream

Tot slot

Er is dit jaar een grote sectorrotatie aan de gang, van groei naar waarde (en van low vol naar high beta). Als de rente blijft stijgen, of als er zelfs een periode van hogere inflatie komt, dan lijkt een verdere rotatie waarschijnlijk. Ook vanuit contrair perspectief – groei doet het al meer dan tien jaar (veel) beter dan waarde – zou dit logisch zijn. Vooral de kleinere waardeaandelen lijken dan aantrekkelijk gewaardeerd.

Er moet nog wél een belangrijke kanttekening worden geplaatst. Het begrip ‘waarde’ is thans onderwerp van een grote discussie, en dan vooral de definitiekwestie. Waarde wordt van oudsher bepaald door materiële activa zoals de zichtbare boekwaarde, terwijl de immateriële activa (zoals netwerken, merknaam, patenten en data) ook een belangrijke waarde vertegenwoordigen.

Groeiaandelen met een groot immaterieel actief zouden wel eens waardeaandelen kunnen zijn. Maar dat is een discussie die maar een keer op een ander moment moet worden gevoerd.

Dit artikel bevat een persoonlijke opinie van Harry Geels