Harry Geels: De comeback van waarde en opkomende markten?

Door Harry Geels

Er zijn over de afgelopen vijf jaar twee opvallende parallellen te trekken met de laatste vijf jaar van de vorige eeuw. Groei presteerde bovenmatig goed en opkomende markten relatief erg matig. Na het barsten van de dotcom-zeepbel herstelden echter waardeaandelen en opkomende markten.

Toen in het voorjaar en de zomer van dit jaar technologieaandelen het fantastisch deden, schreef ik een column onder de titel ‘Party like it’s 1999’, met een knipoog naar eind jaren negentig toen ook iedereen in technologie (en media en telecom: TMT) belegde.

Die knipoog was ook naar een aantal andere opvallende gelijkenissen: een welhaast blinde voorkeur voor de nieuwe economie en een steeds geringere market breadth, ofwel een beursstijging die door steeds minder aandelen wordt gedragen.

Het is interessant te kijken wat er gebeurde nadat de TMT-bubbel barstte. Natuurlijk deden TMT-aandelen het slecht tijdens de afterparty. Maar welke beleggingscategorieën profiteerden? Grantham, Mayo, Van Otterloo & Co (GMO) heeft een aantal opvallende bevindingen op een rijtje gezet, in een artikel met de aandachttrekkende titel: ‘Tonight we leave the party like it’s 1999’. Hieronder een vrije samenvatting, aangevuld met een aantal interessante grafieken.

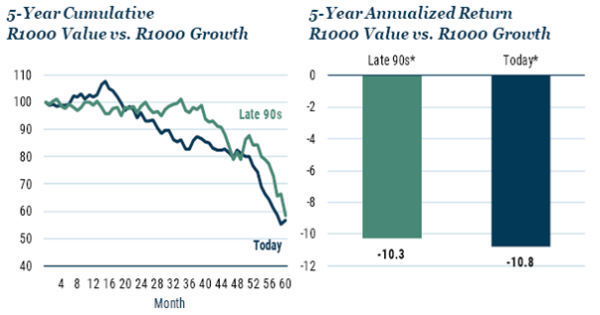

Waarde deed het vijf jaar na het feestje relatief veel beter

Er zijn opvallende gelijkenissen tussen de prestaties van Waarde versus Groei over de laatste vijf jaar van de jaren negentig en de afgelopen vijf jaar. In onderstaande figuur is te zien dat Russell 2000 Value het over deze perioden relatief respectievelijk 10,3 en 10,8% per jaar slechter deed dan de Russell 2000 Growth. Ook de geïndexeerde grafische ontwikkelingen van beide indices lopen opvallend parallel.

Bron: GMO (perioden: 60 maanden tot en met februari 2000 en 60 maanden tot en met september 2020).

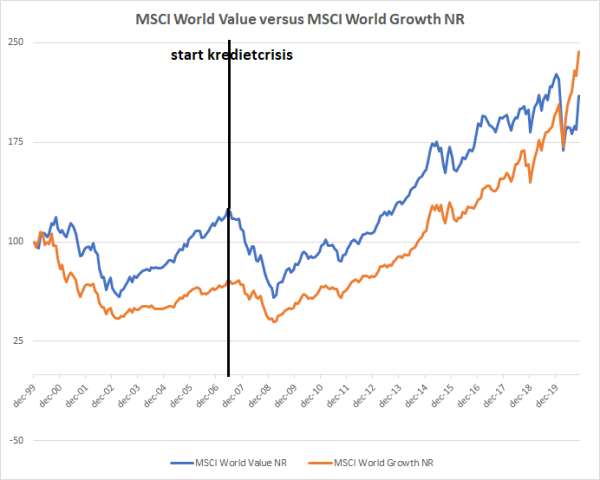

In de jaren daarna ontstond er een tegengesteld beeld: de MSCI World Value deed het relatief veel beter dan de MSCI World Growth. In de jaren tot mei 2007 (de maand waarin de kredietcrisis langzaam haar intrede deed) maakte Waarde een totaalrendement van 25% versus -30% voor Groei. Als de toekomst, zoals Mark Twain zei, rijmt met het verleden dan zouden beleggers nu Waardeaandelen moeten overwegen versus Groeiaandelen.

Bron: Morningstar/MSCI.

Opkomende makten zijn erg goedkoop (net als in 1999)

Er is nog een parallel. In de vijf jaren voorafgaand aan februari 2000 deden opkomende markten het, mede door de baht-crisis (1997) en de roebelcrisis (1998) maar liefst 26% per jaar slechter dan de Amerikaanse aandelenmarkten. Nu rijmt het verleden weer.

Over de afgelopen zes jaren heeft de MSCI Emerging Value Index een nulresultaat opgeleverd, hoewel dus niet zo negatief als in de laatste zes jaren van de jaren negentig, terwijl Amerikaanse waardeaandelen over dezelfde periode een plus optekenden van in totaal 38%.

Maar over een 10-jaars periode na februari 2000 daarna deden opkomende markten het maar liefst gemiddeld 11% per jaar beter dan Amerikaanse aandelen. Natuurlijk zal de toekomst niet hetzelfde zijn als het verleden. De relatief goede prestaties van opkomende markten kwam toen vooral door de toetreding van China tot de WTO. De op 15 november getekende RCEP (Regional Comprehensive Economic Partnership) zou nu een vergelijkbare rol kunnen spelen.

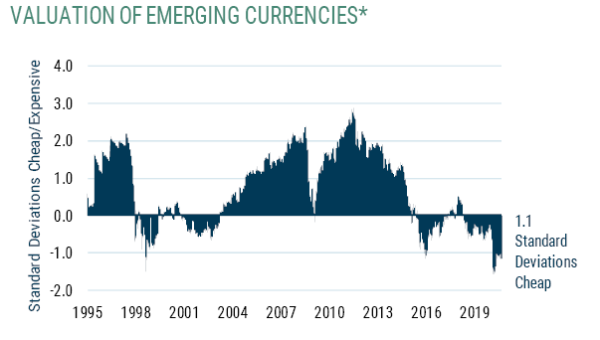

Een mean reversion, ofwel een relatief goede prestatie van opkomende markten versus Amerikaanse aandelen, zou niet onlogisch zijn. Deze conclusie wordt geholpen door de statistische bevinding dat de waardering van opkomende valuta’s op een laagterecord staat sinds 1996. Zie onderstaande figuur.

Bron: J.P. Morgan/Datastream/GMO, op 30/9/20 (gecorrigeerd voor productiviteitsgroei: gelijkgewogen index van Brazilië, China, Indonesië, India, Korea, Maleisië, Mexico, Rusland, Taiwan en Zuid-Afrika).

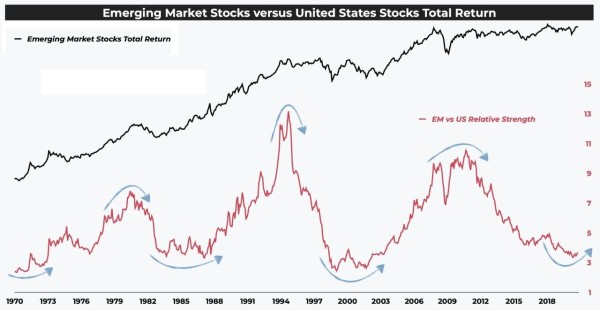

Onderstaande figuur toont overigens mooi de mean reversion-processen van opkomende markten versus Amerikaanse aandelen.

Bron: The AltasInvestor.com.

Nog een opvallende gelijkenis: de 60/40-portefeuille

Er is nog een opvallende gelijkenis volgens GMO. Over de perioden waarin Groei het zo goed deed (en opkomende markten het relatief slecht deden) had de bekende 60/40-portefeuille ook de wind in de zeilen. Maar in de jaren daarna was de bekende neutraal gespreide portefeuille van 60% aandelen en 40% staatsobligaties verre van een zekerheid.

In onderstaande grafiek is te zien dat over de periode van 2000 tot en met 2009 de 60/40-portefeuille een negatief (reëel) rendement behaalde van gemiddeld 1,6% per jaar.

Bron: Bloomberg, Global Financial Data (vroege geschiedenis), Factset (S&P 500 rendementen en CPI), J.P. Morgan (J.P. Morgan GBI United States Traded), Shiller-gegevens (reële rendementen, 40% 10-jarige Amerikaanse Treasury, 60% S&P 500), maandelijks geherbalanceerd).

Een andere kijk op asset allocatie, met meer spreiding, bijvoorbeeld naar opkomende markten, waardeaandelen en wellicht nog verder, naar grondstoffen en minder liquide markten als private equity en direct vastgoed, is waarschijnlijk geen overbodige luxe.

Dit artikel bevat een persoonlijke mening van Harry Geels