Harry Geels: Aandelenwaarderingen; een kwestie van perspectief

Door Harry Geels

Door de bijzondere koersbewegingen van de laatste maanden proberen beleggers angstvallig hun plaats te bepalen. Grofweg zijn er vier analyserichtingen: fundamentals, charts, kwantitatieve regels en macro-economische ontwikkelingen. Maar meer dan richtlijnen geven ze niet (maar elkaar tegenpreken doen ze nu ook niet!).

Het ligt in de menselijke aard een plek in het universum te bepalen. Mensen doen het met geloof, beleggers met allerlei beleggingsmethodieken. Er zijn grofweg vier manieren om naar koersen te kijken: fundamenteel, technisch, kwantitatief en economisch. Binnen elk van deze analysevormen zijn weer talloze verschillende tools beschikbaar.

Zelfs binnen een ‘analysegeloof’ kunnen er dus, afhankelijk van de keuze, weer verschillende visies ontstaan. Laten we er per analysevorm vier actuele voorbeelden bij pakken, om vervolgens een totaalvisie te ontwikkelen.

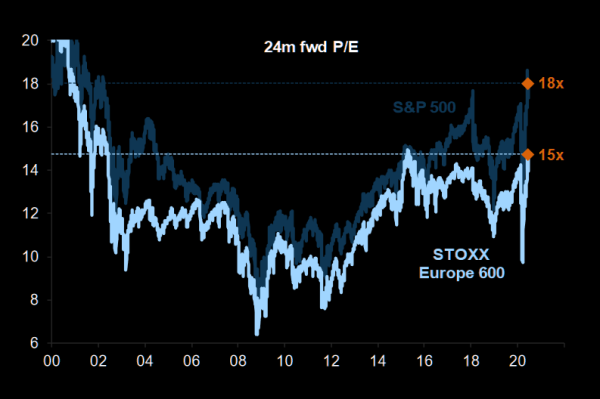

1.Fundamentals

De meeste voorkomende fundamentele ratio is de koers-winstverhouding (k/w-ratio). Deze bestaat weer in verschillende vormen: op basis van de huidige winsten, de toekomstige winsten, of zoals bij de Shiller PE, op basis van een 10-jaars gemiddelde van de winsten. De laatste is meer een historische richtlijn. In onderstaande figuur is de k/w-ratio bepaald op basis van de 24-maands toekomstige winsten, voor Europa en de VS.

Bron: Goldman Sachs

Eerste conclusies: de VS is duurder dan Europa. Beide k/w-ratio’s staan op een 18-jaarsrecord (hoewel de k/w-ratio voor Europa ook in 2015 net zo hoog stond als nu). Aandelen lijken duur.

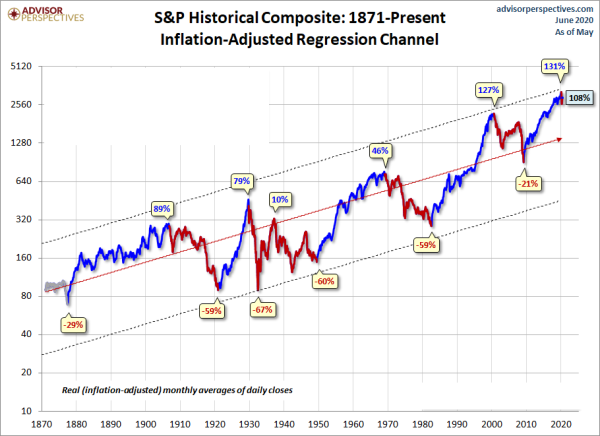

2.Charts

Charttechnische analyse is er in allerlei vormen. Hieronder is gekozen voor een zogeheten regressiekanaal, waarbij de rode lijn de ‘best fit’ is van de reële koersen vanaf 1870. Deze geeft een inflatiegecorrigeerd groeipad van aandelen aan van zo’n 5% per jaar. Dit percentage vertegenwoordigt een logische risicopremie voor aandelen.

Er zijn perioden dat aandelen het veel beter doen dan dat (de bullmarkten in het blauw) en soms ook veel minder (de bearkmarkten in het rood).

Bron: Advisor Perspectives

De conclusie van deze grafiek is dat als we geloven dat markten ‘mean reverting’ zijn, ofwel altijd weer op zoek gaan naar het gemiddelde (‘best fit’-lijn), aandelenkoersen nog altijd vrij ver boven het gemiddelde staan (en tegen de bovenkant van het regressiekanaal).

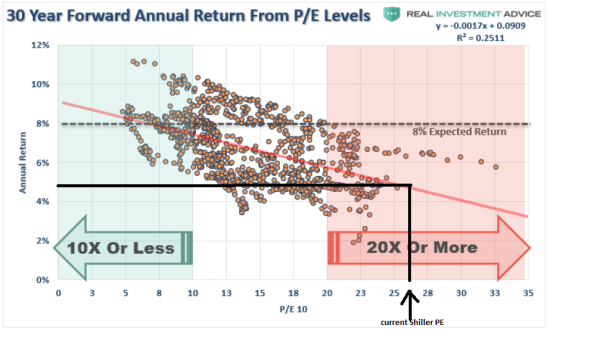

3.Kwantitatieve analyse

Ook kwantitatieve analyse komt in alle vormen en maten. In onderstaande figuur wordt de Shiller PE (10-jaars gemiddelde van de winsten) afgezet tegen het gemiddeld jaarrendement in de dertig jaar volgend op ieder meetpunt van de Shiller PE over de periode vanaf 1910. De huidige Shiller PE staat rond de 27. Dat voorspelt dus voor de komende dertig jaar een aandelenrendement van zo’n 4,5% nominaal per jaar. Dat is lager dan het gemiddelde van zo’n 7,5% per jaar, maar dat komt omdat de Shiller PE hoog staat.

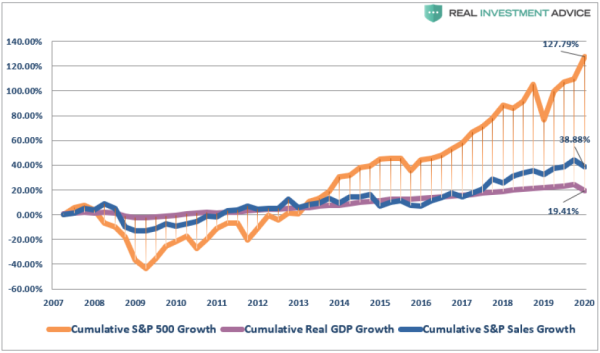

4. Economische analyse

Ook hier een grote schakering van indicatoren. In onderstaande figuur is de cumulatieve groei van de aandelenmarkt, hier de S&P500, vanaf de top in de aandelenmarkt van 2007, afgezet tegen de cumulatieve groei van de economie en de omzetgroei van de aandelen uit de S&P500. We zien dat de koersen veel harder zijn gestegen dan de ‘onderliggende’ groei, waarschijnlijk met dank aan het accommoderende monetair beleid sinds het uitbreken van de kredietcrisis.

Bron: Real Investment Advice

En nu?

Op basis van deze, enigszins arbitrair gekozen, maar wel veel gebruikte en actuele voorbeelden, lijken aandelen eerder hoog dan laag te staan. We leven echter in een tijdperk van ongekende monetaire verruiming, hetgeen voorspellen, zeker op de korte termijn lastig maakt. Het advies blijft goed te spreiden en wat cash achter de hand te houden om te gebruiken bij correcties. Dat biedt maximale spijtreductie. En: ‘99 percent of all statistics only tell 49 percent of the story.’

Dit is een persoonlijke opinie van Harry Geels.