Bob Homan: Duurzaam beleggen loont

Ik zie de laatste tijd veel artikelen voorbij komen over duurzaam beleggen, dus ik dacht: laat ik ook eens mijn steentje bijdragen. De interesse voor duurzaam beleggen groeit de laatste jaren heel hard en deze trend lijkt nog lang niet ten einde. Alleen dat is al voldoende reden om rekening te houden met duurzame factoren bij het nemen van beleggingsbeslissingen. Het betekent namelijk dat er veel geld naar duurzame beleggingen vloeit, en dat dergelijke beleggingen het dus ook relatief goed zullen doen. En niet alleen in de toekomst, maar nu al. Zo doet de MSCI World SRI-index het dit jaar tot nu toe bijna 4 procentpunt beter dan de brede MSCI World-index. Dit verschil werd voor het grootste deel gemaakt in de turbulente maand maart en is sindsdien praktisch gelijk gebleven.

Natuurlijk doen sectorverschillen er toe bij de outperformance van duurzame beleggingen. Zwaar getroffen sectoren, zoals energie en financials, hebben een minder zware weging in duurzame indices, zoals de MSCI World SRI-index. Daar staat tegenover dat duurzame indices juist een aantal zwaarwegende, zeer goed presterende IT-aandelen uitsluiten. Ik veronderstel dat deze effecten elkaar deels compenseren, en dat het verschil echt op bedrijfsniveau wordt gemaakt. Om deze hypothese te bewijzen, heb ik gekeken naar de Nfi-scores van bedrijven. Nfi staat voor Niet-financiële indicator, die we onder andere toepassen op de ruim 300 aandelen die de sectoranalisten van het ING Investment Office volgen. Het is een duurzaamheidsscore per sector, gerangschikt in vijf categorieën. Het eindoordeel Nfi ++ betekent dat het bedrijf tot de beste 10% van zijn sector behoort. Bij Nfi -- behoort een bedrijf tot de minste 10% van zijn sector, wat (samen met Nfi - voor de minste 30%) uitsluiting betekent uit het ‘duurzame universum’ van ING.

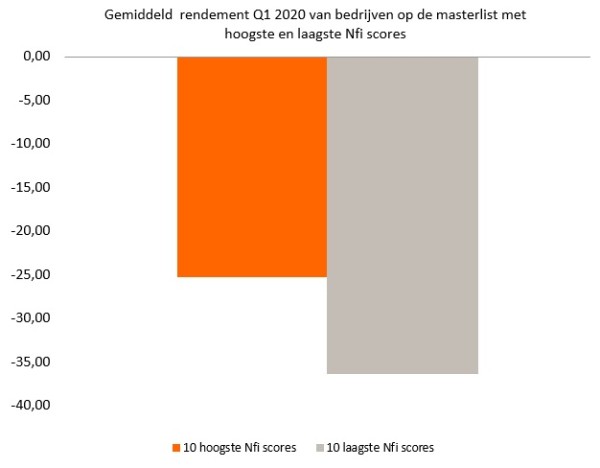

Als we deze methodiek loslaten op ons aandelenuniversum in het eerste kwartaal van dit jaar, zien we dat aandelen met een Nfi ++ (beste 10%) het maar liefst 11 procentpunt beter doen dan aandelen met een Nfi -- (slechtst scorende 10%). Dat is nogal een verschil.

Bron: ING Investment Office

Maar niet alleen de hoogste Nfi-scores van ons universum laten een betere, of minder slechte, performance zien in vergelijking met de laagste scores. Hetzelfde geldt voor de slechtst presterende sector van het eerste kwartaal, de energiesector. De vijf energiebedrijven op onze masterlist met de hoogste Nfi-score behaalden een gemiddeld rendement van -42,19%. De vijf bedrijven uit deze sector met de laagste Nfi-score behaalden een gemiddeld rendement van -58,17%. Dus ook binnen de sector die zich met name toelegt op het winnen en verkopen van fossiele brandstoffen, geldt het verschil.

Volgens mij kun je de duurzaamheidsindicator zien als een kwaliteitsstempel, die juist in moeilijke tijden waarde toevoegt. In deze coronacrisis is naar mijn mening zeker ook de sociale component van duurzaamheid van belang. Het mooiste voorbeeld dat ik kan bedenken, is dat bedrijven met een goed personeelsbeleid het thuiswerken voor kantoorpersoneel al veel beter hadden gefaciliteerd dan de achterblijvers op dit vlak. Tijdens de lockdown hadden zij daar profijt van. Het aardige is dat het verschil van 11 procentpunt tussen de 10% beste en zwakste Nfi-scores, sinds het herstel vanaf eind maart praktisch gelijk is gebleven.