Harry Geels: Het kan verkeren - in korte tijd van L- naar V-vormig herstel

Door Harry Geels

Analisten buitelen ineens over elkaar heen om het economisch herstel dat eerst langdurig en zwaar zou zijn, aan te passen naar een V-vormig (snel en krachtig) herstel. Het lijkt op extrapoleren van de beurskoersen. FOMO is plotsklaps een toverwoord.

In de periode half maart tot en met half mei waren de meeste beleggingsanalisten erg pessimistisch. We zaten door corona in de ergste crisis sinds de Tweede Wereldoorlog. De vraag was helemaal niet meer hoe diep de crisis zou zijn, maar hoe lang hij zou duren. De meeste analisten spraken van een L- of U-vormig herstel, waarbij de L overeenkomt met een langdurige recessie, zonder noemenswaardig economisch herstel. Bij de U komt er wél herstel maar is geduld vereist.

Het kan verkeren, zoals Bredero ooit zei. Na de enorme stimuleringsprogramma’s van zowel overheden als centrale banken die hun uitwerking op de aandelenkoersen niet hebben gemist, wordt er plotsklaps anders tegen de economie aangekeken. Zo kondigden economen van Morgan Stanley op 15 juni 2020 ineens aan dat ze een V-vormig herstel voorzien. Diverse, beter dan verwachte cijfers zouden dat bewijzen.

Drie redenen voor een V

Volgens Morgan Stanley zijn er drie redenen om ineens weer optimistisch te zijn:

1. De coronacrisis is geen endogene schok, voortgekomen uit grote onbalansen in de economie.

2. Ondanks de grote schuldenberg is er geen grote druk om te ‘deleveragen’, ofwel schuld af te bouwen.

3. Stimuleringspakketten zijn krachtig en effectief en kunnen eventueel nog uitgebreid worden.

Het risico dat Morgan Stanley nog ziet betreft het coronavirus zelf. Als de pandemie weer uitbreidt, of nog erger, een grote tweede golf volgt zonder vaccin, kan er nog roet in het eten worden gegooid. De Amerikaanse zakenbank gaat er in het basisscenario vanuit dat er nog een (bescheiden) tweede golf in de herfst komt, die beheersbaar is, met hier een daar selectieve lockdowns.

Vier kanttekeningen

Morgan Stanley staat niet alleen, veel andere banken zijn ook enthousiaster geworden. Ze hebben zich daarbij ongetwijfeld laten leiden door de hard opgelopen koersen. Analisten zijn ook maar mensen die opportunistisch trends extrapoleren.

Hieronder de kanttekeningen:

1. Waarom toen fout en nu wel goed?

Oké, diverse analisten zagen het enige maanden geleden dus te somber in. De stimuleringspakketten zijn schijnbaar onderschat. Maar dan rijst de vraag: als het pessimisme van toen niet klopte, wie zegt dat het optimisme van dit moment dan wel enige grond heeft? Nogmaals, extrapoleren is een van de grootste menselijke biases.

2. Pandemie kan nog wél uitbreiden

Volgens de laatste cijfers breidt de pandemie zich op wereldschaal nog steeds uit, maar nu meer op het zuidelijk halfrond. Maar ook in diverse Amerikaanse staten stijgt het aantal coronagevallen weer. We weten nog niet wat de uitwerkingen van alle versoepelingen zijn. In Peking is weer een uitbraak, waarvan de vice-premier van China zei dat er een ‘hoog risico’ op verspreiding bestaat.

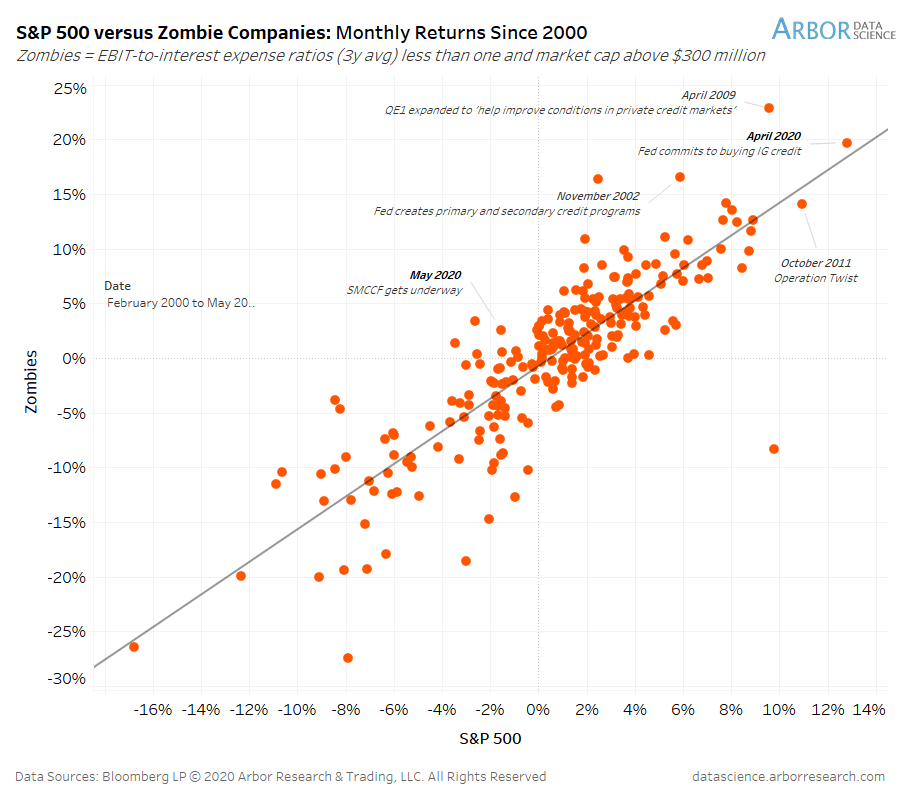

3. Laatste koersstijging is eigenlijk een ‘zombi rally’

Natuurlijk, de nieuwe all-time high van de Nasdaq spreekt tot de verbeelding en is te verklaren door de stijging van enkele grote tech-giganten, ook wel samengevat in het acroniem FAANG. Maar ook diverse andere aandelen stijgen terwijl zij daar weinig goede fundamentele ratio’s tegenover kunnen stellen. Hebben we niet te maken met een ‘rally of the walking dead’?

Zombi’s zijn bedrijven of staten die minder inkomsten hebben dan renteverplichtingen. Het aantal zombi’s heeft een recordhoogte bereikt. Bedrijven of overheden vallen echter niet om omdat centrale banken de rente extreem laag houden. Onderstaande figuur toont het merkwaardige verschijnsel dat sinds 2000 geldt, hoe meer zombi’s er rondlopen, hoe hoger de rendementen van de S&P500 zijn, met dank aan de verstoringen veroorzaakt door het monetaire beleid.

4. FOMO

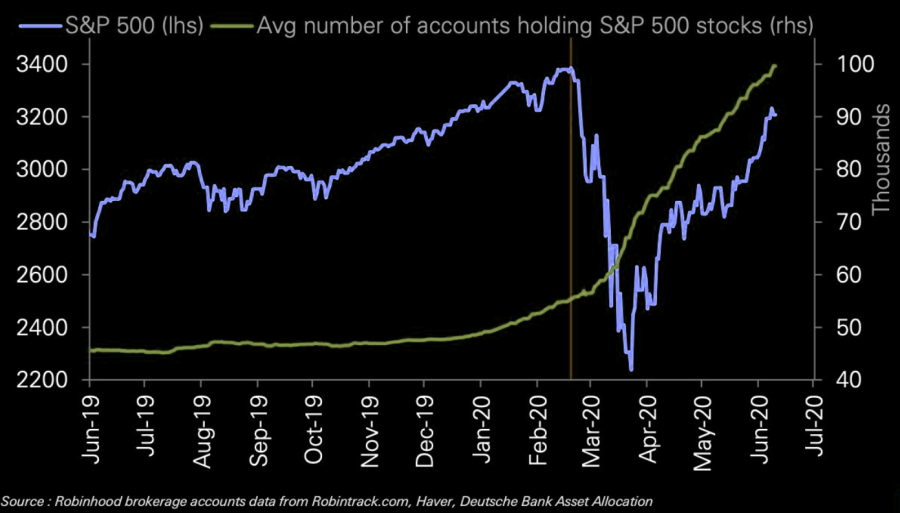

FOMO, ofwel de Fear Of Missing Out, is het nieuwe toverwoord om de huidige koersstijging te verklaren. En massa hebben vooral particuliere beleggers rekeningen geopend (of geld bijgestort om aandelen te gaan kopen), om de grote herstelrally niet te missen. In onderstaande figuur is te zien hoe het aantal rekeningen dat S&P-aandelen aanhoudt, bijna gelijk tred heeft met de stijging van de S&P500. In Nederland ontstonden bij brokers ook wachtrijen om klant te worden.

In de VS hebben zo gedoopte Robin Hood-beleggers zich gestort op aandelen van bedrijven die (bijna) bankroet zijn. Zo daalde Hertz op het bericht dat er faillissement werd aangevraagd met 80%, om daarna zonder aanleiding weer 400% te stijgen. En zo zijn er nog diverse ludieke voorbeelden uit het door de autoriteiten gesponsorde casino. Terzijde, FOMO lijkt geen goed argument om te beleggen.

En nu?

Diverse beleggers, professioneel en particulier, kijken, niet wetend wat hen overkomt, naar de koersen van de laatste weken. De bekende belegger Stanley Druckenmiller zei recent over de stijging die hij niet verwacht had: ‘I’ve been humbled many times in my career, and I’m sure I’ll be many times in the future. And the last weeks certainly fits that category.’

Het is inderdaad lastig, zeker door de ingrepen in het systeem, waardoor rationele beleggingsmodellen niet meer werken. Te stellige visies kunnen pijnlijk verkeerd uitpakken. Zombies kunnen weer gaan leven als er economische groei komt, maar ook en masse omvallen bij tegenvallers.

Bescheidenheid siert de mens en dus ook de belegger. Tegelijkertijd wat cash aanhouden (voor eventueel een nieuwe daling) en voor de rest goed gespreid beleggen, zorgt voor maximale spijtreductie. Als iemand een beter advies heeft dan dit, mag hij of zij het zeggen.

Dit is een persoonlijke opinie van Harry Geels.