Harry Geels: Party like it’s 1999

Door Harry Geels

De Nasdaq heeft een nieuwe ‘all-time high’ boven de 10.000 punten gezet. Dit roept herinneringen op aan eind jaren negentig. Er worden drie bekende liedjes afgespeeld. Het is verder goed even stil te staan bij een aantal belangrijke, aanpalende ontwikkelingen.

De aandacht is de laatste dagen op de financiële markten gericht op het toch wel verbluffende record van de Nasdaq Composite, die voor het eerst in de historie boven de 10.000 sloot, alsof er geen coronacrisis bestaat. Hoe mooi het record ook is, er zijn wat ontwikkelingen die we niet uit het oog moeten verliezen.

Het bekende liedje 1: oude economie legt het af tegen de nieuwe

De enorme stijging van de Nasdaq roept om allerlei redenen herinneringen op aan eind jaren negentig toen er een zogeheten TMT-bubble zichtbaar was, waarbij TMT stond voor Telecom, Media en Technologie. Het waren vooral de aandelen uit deze sectoren die zorgden voor een van de meest uitbundige beurstijden uit de geschiedenis. Het was ook het tijdperk van de oude versus de nieuwe economie.

Nu gebeurt hetzelfde, alleen zijn Telecom en Media weggevallen en is alleen nog Technologie overgebleven. In de onderstaande grafiek is te zien dat sinds het voorjaar van vorig jaar de Nasdaq, de technologiebeurs bij uitstek, een voorsprong is gaan opbouwen op de Dow Jones Industrials, de index die eigenlijk meer de oude wereld vertegenwoordigt. De laatste weken is het prestatiegat tussen beide alleen maar groter geworden.

Bron: Morningstar, Excel

Bron: Morningstar, Excel

Het bekende liedje 2: steeds kleinere ‘market breadth’

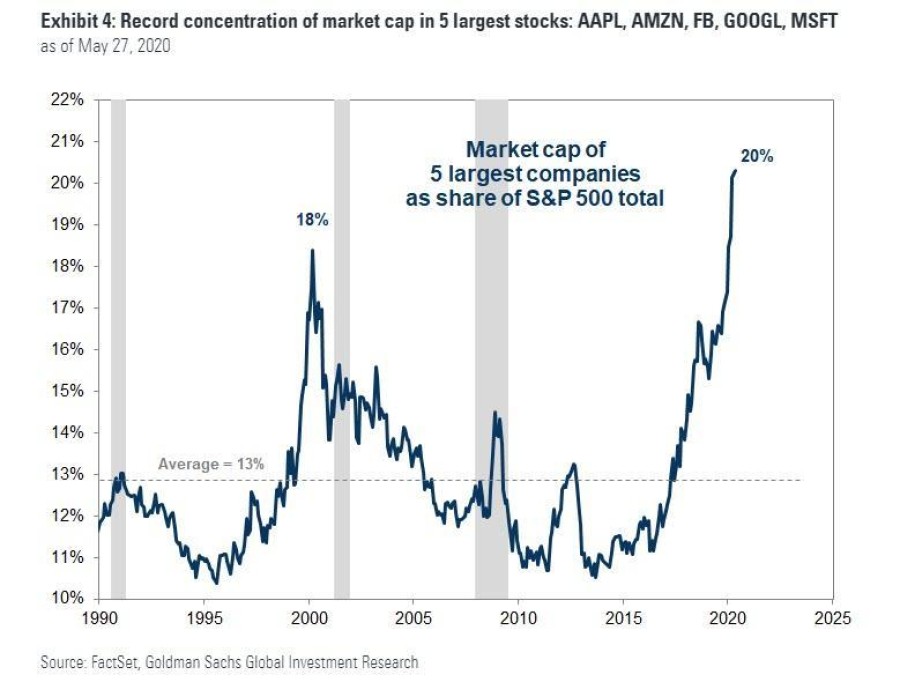

Naarmate de TMT-bubble in de jaren negentig steeds meer werd opgeblazen, zagen we dat er steeds minder aandelen verantwoordelijk waren voor de stijging. Op het hoogtepunt, eind 1999, waren in de S&P500 de volgende vijf aandelen verantwoordelijk voor 18% van de beurswaarde: Microsoft, GE, Cisco, Exxon en Wallmart. In de top-10 stonden verder namen als Intel, NTT, Lucent en Nokia.

Net als in 1999 domineren weer vijf aandelen de S&P500: Apple, Amazon, Facebook, Google en Microsoft. De beurswaarde van deze vijf bepaalt momenteel zelfs 22% van de index. Het verleden heeft aangetoond dat als een koersstijging van een index door steeds minder aandelen wordt gedragen, ofwel een steeds kleinere ‘market breadth’ heeft, we eerder dichter bij een top dan een bodem zitten. Het is namelijk beter als de stijging door een groot gedeelte van de aandelen wordt gedragen.

Ze zeggen weleens dat een brede index een goede spreiding biedt voor beleggers. Niet altijd dus.

Het bekende liedje 3: Psychologische barrières worden doorbroken

In maart 2000 doorbrak de Nasdaq op intraday-basis de 5.000-puntengrens. Dat was voorlopig het laatste wapenfeit, want de TMT-bubble crashte. In oktober 2002 stond de technologie-index nog maar op 1.200 punten. Nu heeft de Nasdaq een nieuwe psychologische barrière doorbroken, namelijk die van de 10.000-puntengrens. Of het bezit van de zaak het einde van het vermaak is? Wie weet, de beurzen laten zich tegenwoordig lastig lezen.

Dan nog drie andere noemenswaardige zaken.

1. Survivorship bias

Een index waarbij de prijsvorming wordt bepaald op basis van marktkapitalisatie heeft een survivorship bias: de best presterende aandelen krijgen een steeds groter gewicht, de slechtst presterende aandelen veel minder, en vallen soms helemaal uit de index weg, om plaats te maken voor nieuwe high potentials. De boodschap is dat een index, afhankelijk van de samenstelling, niet altijd een goede weergave is van de werkelijke prestaties van de gehele aandelenmarkt.

Ofwel, de goede prestaties van de Nasdaq zijn geen goede weergave van wat er op de gehele beurs plaatsvindt. Dat zagen we al toen we de Nasdaq vergeleken met de Dow Jones Industrials, maar de Dow Jones is ook een index. Een vergelijking met de hele markt laat een nog groter prestatieverschil zien. De Nasdaq is een feestje in een wereld in crisis. Dat is overigens een groot verschil met eind jaren negentig, toen er van een crisis geen sprake was.

2. Buybacks are back again

Het is verder opvallend dat de aandeleninkoopprogramma’s (buybacks) gewoon weer terug op het toneel lijken te zijn, maar natuurlijk vooral in de technologiesector. Buybacks zijn controversieel geworden omdat diverse bedrijven die de afgelopen jaren veel cash hebben gebruikt om aandeelhouders te stutten nu overheidssteun gebruiken. Het lijkt al weer ‘business as usual’.

3. Technologiemiljardairs worden nog rijker

Volgens CNN zijn sinds het dieptepunt van 18 maart Amerikaanse miljardairs $565 miljard rijker geworden, waarbij de verliezen van maart weer goedgemaakt zijn. Vooral de Big Tech-miljardairs als Jeff Bezos, Bill Gates en Mark Zuckerberg hebben geprofiteerd. Het is aannemelijk dat zij hun extra rijkdom mede hebben te danken aan de ruime ondersteuningsprogramma’s van de centrale banken en overheden, hetgeen de vraag oproept of zij niet een groot deel van hun winsten moeten afstaan aan de gemeenschap.

Dit is een persoonlijke opinie van Harry Geels.