Harry Geels: De -positief veronderstelde- relatie tussen geldcreatie en inflatie is spurius

Door Harry Geels

De ECB zegt steeds dat de (extreem) lage rente en de extra geldcreatie nodig zijn om de inflatiedoelstelling te behalen. Dit beleid lijkt niet te werken. Erger nog, er is weinig (wetenschappelijke) onderbouwing meer tussen accomoderend monetair beleid en inflatie.

De officiële lezing van de ECB om steeds maar weer extra geld te creëren om daarmee obligaties te kopen en de rente te drukken, is het realiseren van de inflatiedoelstelling van 2%. Een jaarlijkse geldontwaarding van 2% lijkt overigens wat veel. Het holt namelijk in de loop der jaren de koopkracht van geld uit. Waar die 2% vandaan komt, is verder ook onduidelijk, het staat niet in het mandaat van de ECB. Maar dit terzijde.

De eigenlijke redenen waarom de ECB zo’n los monetair beleid voert, zijn economisch – het aanwakkeren van groei (en hopelijk dan ook inflatie) – maar vooral politiek van aard, namelijk landen als Italië bij de eurozone houden, en daarmee de euro overeind houden. Deze beide officieuze doelstellingen staan niet in het mandaat van de ECB. Dit betekent dat het ECB-beleid ‘ultra vires’ is, zoals op 5 mei jongstleden ook gesteld door het Duitse Constitutionele Hof. Maar laten we de grammofoonplaat van de mandaatovertredingen van de ECB deze keer niet verder grijsdraaien.

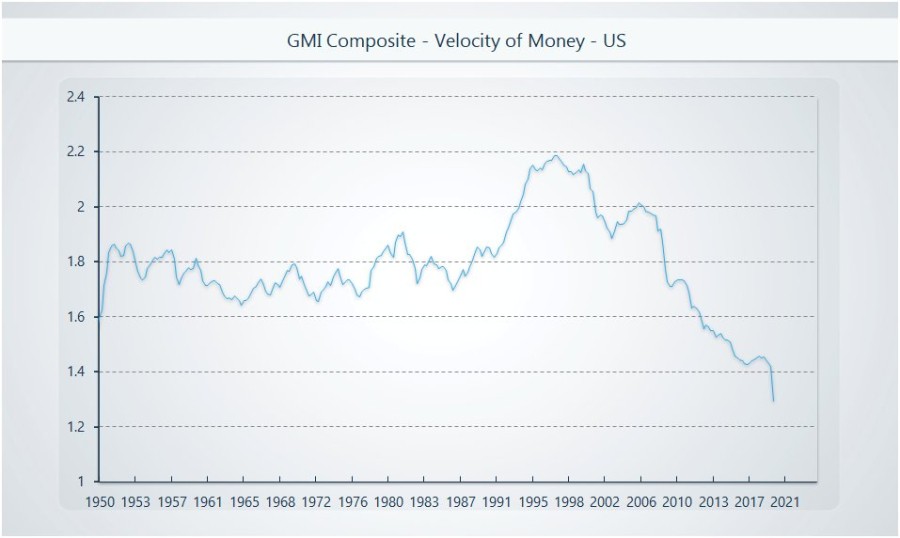

Omloopsnelheid van geld neemt af

De vraag is nu hoe het toch komt dat al dat extra geld niet leidt tot meer inflatie, niet in Europa, niet in de VS en ook niet in Japan. De Japanse autoriteiten proberen al tientallen jaren wanhopig de inflatie aan te wakkeren, door er steeds meer geld tegenaan te gooien, tot nu toe allemaal tevergeefs.

Dé belangrijkste reden voor het nog altijd ontbreken van inflatie is dat extra geld niet wordt uitgegeven, en dus niet in de reële (zeg maar gewone mensen-) economie terecht komt.

Volgens de Fisher-vergelijking is inflatie een gevolg van M*V, ofwel de geldhoeveelheid (Money) vermenigvuldigd met de omloopsnelheid (Velocity). We kunnen de geldhoeveelheid wel vergroten, maar als de omloopsnelheid daalt, komt er dus geen inflatie. In figuur 1 is te zien dat de omloopsnelheid in de VS al jaren daalt en opvallend: hoe losser het monetaire beleid daar wordt, hoe sneller de omloopsnelheid van geld afneemt.

Bron: Bloomberg, Global Macro Investor

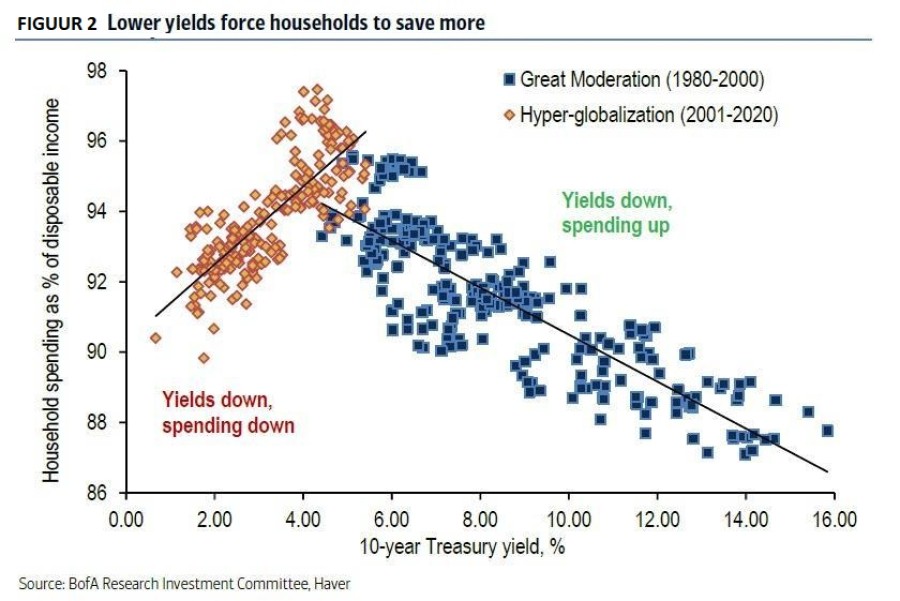

Het geld verdwijnt naar de spaarrekeningen en de laatste jaren vooral naar de financiële markten. In figuur 2 is te zien dat tot aan de eeuwwisseling gold dat, hoe hoger de rente, hoe minder mensen gingen uitgeven, dus hoe meer ze ging sparen (zie dalende lijn door blauwe blokjes). Maar na 2000 zien we een ander verband: hoe lager de rente, hoe minder mensen uitgeven en dus hoe meer ze sparen (zie stijgende lijn door oranje blokjes).

Kortom, in het huidige tijdperk lijkt te gelden dat, als monetaire autoriteiten willen dat we meer uitgeven (en zo wat inflatie creëren), ze de rente niet moeten verlagen maar verhogen!

Wetenschappelijke studies

Er zijn inmiddels diverse wetenschappelijke studies die bovenstaande wijziging in relatie tussen uitgeven of inflatie aan de ene kant en de geldhoeveelheid aan de andere kant, hebben onderzocht.

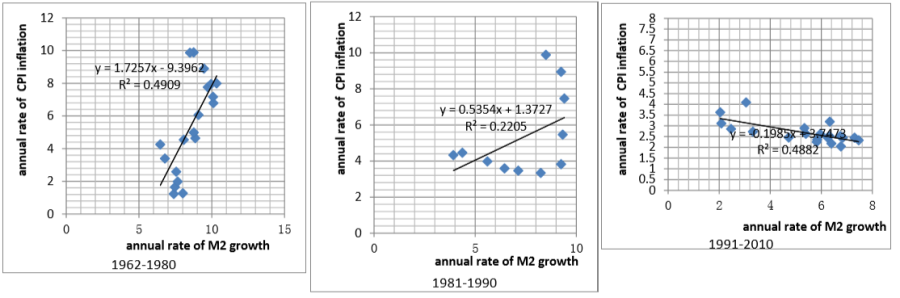

In een studie van Coa (2015) wordt het veranderde verband tussen geldhoeveelheid, hier gemeten door M2, en inflatie, in de tijd goed zichtbaar gemaakt. In figuur 3 is te zien dat er tot aan 1980 nog een positieve correlatie bestond, over de periode 1981-1990 zwakte die al af, en daarna werd hij zelfs negatief.

Figuur 3: Statistisch verband tussen M2 en inflatie (VS; drie tijdperken; 1962-2010)

Bron: Paradox of Inflation: The Study on Correlation between Money Supply and Inflation in New Era, Tong Cao, dissertatie, mei 2015, Arizona State University

In figuur 3 zijn de statistische relaties tussen M2 en inflatie voor de VS afgebeeld. Cao heeft dit ook voor talloze andere landen en regio’s onderzocht en kwam steeds tot vergelijkbare conclusies.

Cao heeft vervolgens een ander statistisch verband gevonden dat mogelijk een verklaring voor de veranderende relatie geeft. Met een zelfontwikkelde Wealth-indicator toont hij aan dat, hoe rijker een land (of regio) wordt, hoe minder het statistische verband tussen inflatie en geldhoeveelheid wordt.

Zijn conclusie: “In the relatively wealthy society, inflation is no longer a monetary phenomenon; it is a wealth allocation phenomenon. That means that the basic theory of monetary policy must be modified. The decision whether or not to impose loosen monetary policy should not be based solely on the CPI.”

Dit is een persoonlijke opinie van Harry Geels.