Harry Geels: Zes redenen om meer met cash te betalen

Harry Geels: Zes redenen om meer met cash te betalen

Door Harry Geels

Recent kwamen DNB en ECB met nieuwe onderzoeken naar het digitale betaalgedrag. De groei van digitaal betalen was de laatste jaren enorm en er zijn diverse trends die wijzen op een verdere toename. Om het tij te keren: overweeg af en toe meer met cash te betalen.

Betaalgedrag verschilt enorm van land tot land. Dat in sommige landen meer met cash wordt betaald, heeft praktische (niet iedereen heeft digitale mogelijkheden, of de digitale infrastructuur werkt niet afdoende) en deels ook culturele oorzaken. In Europa voeren respectievelijk Noorwegen, Finland, Zweden, Denemarken, het VK, Zwitserland en Nederland het klassement van het hoogste percentage digitale betalingen aan. Bijna overal stijgt echter het aantal digitale betalingen, vooral vanwege het gemak en de proliferatie van de digitale wereld.

Hoewel de trend naar meer digitaal begrijpelijk is, kunnen we beter waakzaam blijven. Als steeds meer mensen digitaal betalen, wordt de stap naar een volledig digitaal betaalcircuit steeds kleiner. Er zijn zes belangrijke redenen waarom we toch ook met cash zouden moeten willen betalen.

1) Met cash betalen leidt tot een beter begrip van en een betere omgang met geld

Onderzoek toont aan dat kinderen, maar ook volwassenen, een beter begrip krijgen van de waarde van geld als ze het kunnen vastpakken, ermee kunnen betalen en met muntjes en briefjes leren rekenen. Voor de algemene ‘financiële geletterdheid’ is cash-geld dus belangrijk. Ook toont onderzoek aan dat cash betalen tot minder uitgeven leidt. Mensen moeten het namelijk eerst uit de automaat halen en het bij zich dragen. Consumenten die juist meer digitaal betalen, vooral met een credit card, hebben de neiging sneller rood te staan en schulden op te bouwen.

2) Met cash-betalingen worden minder persoonlijke gegevens gedeeld

Cash-betalingen beantwoorden veel meer dan digitaal betalen aan het fenomeen persoonlijke vrijheid. Via cash-betalingen kan niet goed meer worden bijgehouden hoe vaak iemand iets betaalt en waaraan het wordt uitgegeven. Ook kan de bank de milieubelasting van iemands betalingsgedrag niet goed meer uitrekenen. Banken en grote retailers nemen steeds meer data-analisten aan die aan de hand van het koopgedrag van mensen analyses maken. Mogelijk verkopen deze bedrijven ook data aan derden die daar commercieel gewin mee kunnen behalen.

3) Met cash kunnen we overal betalen

Cash is een wettelijk betaalmiddel. We kunnen het in principe dan ook overal en met iedereen als ruilmiddel (een van de drie functies van geld) inzetten, ook bij mensen die nog geen betaalrekening hebben, of organisaties die geen betaalrekening meer kunnen openen. Banken opereren steeds meer als ‘moreel loket’, al dan niet afgedwongen door strengere regelgeving. Zo kunnen bijvoorbeeld sekswerkers, startende investeerders (fondsen), of stichtingen die bijvoorbeeld afhankelijk zijn van giften of cash-betalingen steeds lastiger rekeningen openen.

4) Cash is een uitlaatklep voor burgers onder kwaadwillende regimes

Stel dat we alleen nog maar digitaal kunnen betalen, dan hebben de autoriteiten in principe de mogelijkheid de geldstromen te beheersen. Ze kunnen een negatieve rente heffen (bijvoorbeeld als een vorm van belasting), ze kunnen transacties weigeren of limiteren. Natuurlijk zullen dergelijke zaken in goed functionerende democratieën niet of bij uitzondering gebeuren, maar er zijn wel ‘bijzondere’ voorproefjes geweest, zoals in Canada, waar bankrekeningen van protesterende truckers werden bevroren, of mensen die tijdens bankcrises gelimiteerd werden in hun cash-opnames.

5) Cash is een uitlaatklep bij (technische) systeemstoringen

Het is gelukkig niet gebeurd en ook niet waarschijnlijk, maar stel dat het hele internet te maken krijgt met een langdurige storing, of dat een bank gehackt wordt, waardoor dagenlang rekeningen niet toegankelijk zijn. Dan kan gelukkig nog altijd met cash worden betaald (mits mensen natuurlijk voldoende cash in huis hebben, of men bij bankautomaten van andere banken terecht kan). Er kunnen ook storingen plaatsvinden aan het digitale betalingsverkeer, bijvoorbeeld op piekmomenten op speciale koopdagen, of bij de (digitale) winkel waar betaald moet worden.

6) Heitje voor een karweitje

Cash biedt veelzijdigere (of romantischere) betalingsmogelijkheden dan digitaal geld. Je kunt bijvoorbeeld kinderen uit de buurt betalen die een ‘heitje voor een karweitje’ doen. Of je kinderen op pad sturen om een ijsje te kopen. Of een mooie verjaardagskaart beplakken met muntjes of briefgeld. Of een fooi geven aan een medewerker die goede service heeft geleverd, zonder dat je wilt dat dit meteen over de bankrekening van het bedrijf gaat. Of een zwerver op straat helpen, of de verkoper van de Daklozenkrant. Of wat te denken van verzamelaars van munten? Ze bestaan.

Is cash gemakkelijker en veiliger dan digitaal geld?

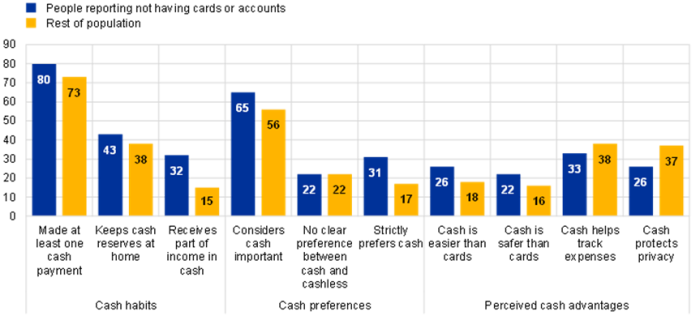

Volgens recent onderzoek van de ECB heeft nog steeds bijna een vijfde van de mensen in de EU geen digitale betaalmogelijkheden. Ook bleek dat meer dan de helft van de EU-inwoners cash belangrijk vindt. Opvallend is verder dat men slechts twee van de bovengenoemde redenen noemt om cash te gebruiken, namelijk dat het helpt bij het ‘controleren’ van uitgaven en dat het privacy beschermt. Er worden nog twee andere voordelen van cash waargenomen: gebruiksgemak en veiligheid. Deze argumenten zijn persoonlijk en voor discussie vatbaar en zijn daarom hierboven niet genoemd.

Figuur 1: Cashgewoonten, cashpreferenties en waargenomen voordelen van cash

Bron: ECB

Ontwikkelingen die om aandacht vragen

Er zijn dus genoeg argumenten om een volledig digitale betalingswereld te vermijden. En ondanks dat ook de centrale banken gelukkig nog altijd het belang van cash benadrukken, kunnen we niet gerust zijn. En dat ligt dan in eerste instantie puur aan onszelf. Als we gemakzuchtig alles digitaal gaan doen, wat let de autoriteiten dan de stap naar een volledig digitale wereld te zetten? Bijzondere trends zijn dat Gen Z’s en Millennials, onze toekomst, van digitaal betalen houden. En dat banken het deponeren van cash in hoge coupures duur maken en sommige banken zelfs cash willen uitbannen.

In Australië brak maatschappelijke onrust uit toen de Macquarie Bank aankondigde cash in 2024 te gaan uitfaseren. Sommige fintech-banken, zoals het opstormende Revolut, bieden (nog) geen mogelijkheden tot cashstortingen. Verder worden cash-betalingen ook wettelijk aan banden gelegd. Het in Nederland nog zittende kabinet werkt aan een wetsvoorstel om cash-betalingen boven de €3.000 te verbieden, daar waar nu nog alleen een cliëntonderzoek voor bedragen boven de €10.000 nodig is. Een andere trend is dat sommige sectoren steeds minder cash-betalingen toestaan.

En ‘last but not least’ is daar de aanstaande digitale euro. ‘Nomen est omen’.

Dit artikel bevat een persoonlijke artikel van Harry Geels