Harry Geels: Beleggen om koopkracht te behouden

Harry Geels: Beleggen om koopkracht te behouden

Door Harry Geels

Hoewel de inflatiecijfers weer wat naar beneden zakken, is het een illusie om te denken dat we op lange termijn lage inflatie krijgen. Er zit daarom niets anders op dan te beleggen, vooral in aandelen.

Inflatie vertoont een neerwaartse trend, maar handhaaft zich standvastig boven de 2%. In februari registreerde Nederland een consumentenprijspeil dat 2,8% hoger lag dan een jaar eerder. Het eurogebied als geheel kende een inflatie van 2,6%, net iets lager. Deze cijfers zijn een tegenvaller, vooral omdat het niveau waarmee vergeleken wordt al een sterk verhoogd prijspeil van het jaar daarvoor betreft.

De kans is aanwezig dat de inflatie op de korte termijn nog wat verder daalt, maar op de langere termijn zijn er genoeg redenen om rekening te houden met hogere inflatie. Laten we de redenen voor een wat hogere inflatie in de komende jaren eens op een rijtje zetten, om daarna de belangrijke vraag te beantwoorden hoe daar als belegger mee om te gaan.

Redenen waarom inflatie (relatief hoog) blijft

Inflatie is een veelkoppige draak. Dat centrale banken denken dat ze die met beleid goed onder controle kunnen houden, is een schromelijke overschatting. Er zijn minimaal tien duistere inflatiekrachten te noemen. Eigenlijk voldoen simpele vormen van monetair beleid, zoals de geldhoeveelheid laten groeien met de economische groei, een ‘neutrale rente’, of het hanteren van een andere maatstaf zoals de Taylor Rule. Maar centrale alchemisten roeren liever een geheimzinnige monetaire soep, en passant andere (politieke) doelen nastrevend.

Er zijn verschillende redenen waarom we in een tijdperk van gemiddeld genomen hogere inflatie terecht zijn gekomen, al zullen de inflatiedoelen van gemiddeld 2% per jaar per ongeluk weleens gehaald kunnen worden. De belangrijkste reden is dat er wereldwijd een record aan schulden uitstaat. Bij consumenten, bij bedrijven, maar vooral bij overheden, met als grootste schrikbeeld de inmiddels met $ 1 biljoen per honderd dagen groeiende Amerikaanse staatsschuld. Er is véél inflatie nodig om die enigszins binnen de acceptabele ratio’s te houden. Inflatie is een ‘bailout’ voor schuldenaren.

De tweede reden is dat de overheidsschulden in de meeste landen nog verder gaan toenemen. Dat komt door een lossere fiscale moraal als gevolg van diverse grote uitgavenposten, zoals de milieutransitie en de herbewapening van Europa. Ten derde zullen er nog tweede en derde orde effecten volgen. Niet alle ondernemers, vooral in het midden- en kleinbedrijf, hebben hun prijzen in voldoende mate kunnen verhogen om hun winstgevendheid van voor de inflatiegolf te herstellen. Ook is de loon-prijsspiraal nog niet uitgewerkt. En veel megacaps hebben (te) veel pricing power.

Reële rendementen de juiste maatstaf

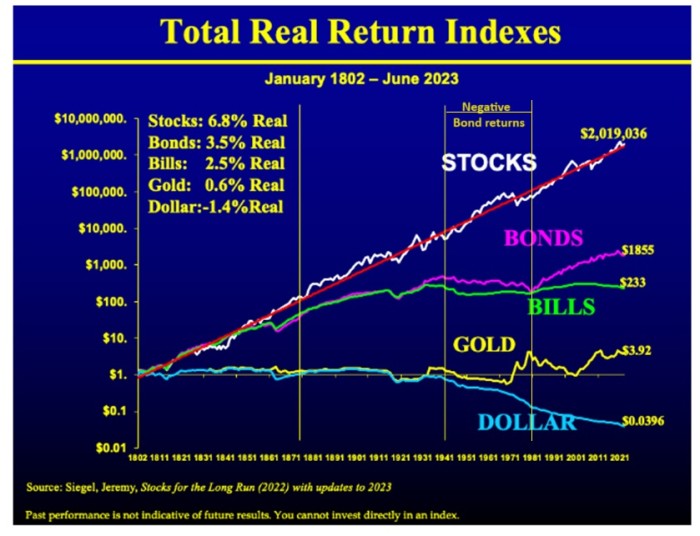

Omdat (hogere) inflatie in de loop der tijd de koopkracht van vermogen doet verdampen, worden instituten en vermogende particulieren gedwongen om te beleggen, zeker met de (veel te lage) spaarrente die banken nu bieden. Een eerste aanwijzing wat met het geld te doen komt uit een bestudering van de reële rendementen, vooral in lange perioden van hoge inflatie. Volgens Figuur 1, afkomstig van Jeremy Siege, leveren aandelen op de lange termijn de hoogste voor inflatie gecorrigeerde rendementen.

Figuur 1

Maar Figuur 1 herbergt nog een veel belangrijke boodschap, namelijk dat obligaties (en geldmarktoplossingen) in tijden van hoge inflatie een negatief verloop hebben. Kijk naar de jaren zeventig. In zo’n periode zijn we nu weer terecht gekomen sinds de inflatie eind 2021 is gaan oplopen. Obligaties verdienen nu vooral nog een rol als bron van spreiding en cashflow-management. Het zijn de komende tijd waarschijnlijk niet meer de hoeders van koopkrachtbehoud van het vermogen. Hetzelfde geldt waarschijnlijk voor goud (en crypto’s) als bronnen van spreiding.

Ander perspectief op inflatiecompensatie

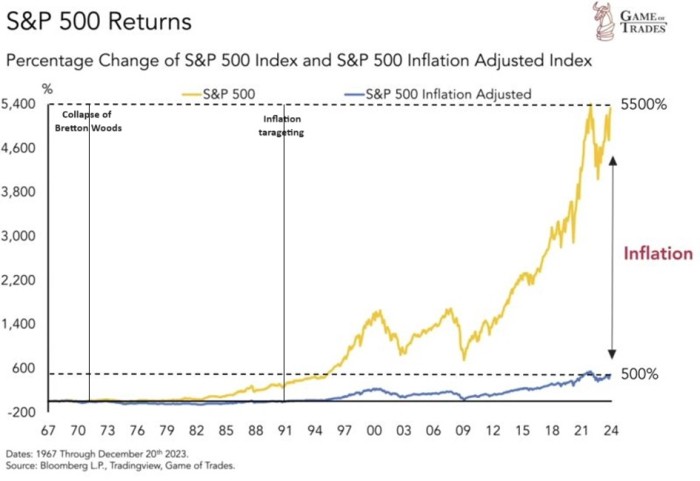

Een ander perspectief op inflatiecompensatie wordt verkregen door op de lange termijn de nominale rendementen van bijvoorbeeld aandelen te vergelijken met de reële rendementen. In Figuur 2 zien we het totaalrendement over de periode 1967 tot en met 2023 voor S&P. Het verschil is flagrant groot. Reëel bedroeg het rendement 500%, nominaal 5500%. Het verschil is de inflatiecompensatie. Er is theoretisch ook een goede reden waarom aandelen geschikt zijn als inflatiecompensator. Bedrijven die de inflatie niet kunnen doorrekenen zijn geen lang leven beschoren. Ze zijn er een onderdeel van.

Figuur 2

Aandelen hebben sinds begin jaren tachtig historisch gezien overigens een bijzondere prestatie neergezet. Beter dan in de meeste decennia daarvoor. Er zijn hiervoor twee belangrijke redenen te geven. Ten eerste het monetaire beleid dat inflatie in de hand heeft gewerkt, eerst door de ontmanteling van Bretton Woods in 1971 en sinds begin jaren negentig met ‘inflation targeting’ (en bij crises ook nog met ondersteunend beleid, ook wel de ‘Greenspan put’ genoemd). Ten tweede door het neoliberalisme, dat bedrijven met minder regels en de bijkomende globalisering in de kaart speelde.

Tot slot enige nuances

Aandelenmarkten zijn erg sentimentgedreven. Over korte perioden is inflatiecompensatie geen uitgemaakte zaak. Crises kunnen tijdelijk roet in het eten gooien. De volatiliteit van aandelen is niet voor iedereen geschikt. Het verleden heeft bovendien aangetoond dat niet alle soorten aandelen het in inflatieperioden goed doen. Waardeaandelen plegen het bijvoorbeeld beter te doen dan groeiaandelen, al lijken de rollen nu omgedraaid. Wat maar weer aangeeft dat er geen zekerheden zijn, behalve dan wellicht de ‘zekerheid’ dat we moeten beleggen om onze koopkracht te behouden.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Harry Geels: Wat economen niet vertellen over de hoge inflatie"

Lees meer over "Harry Geels: Wat economen niet vertellen over de hoge inflatie"Harry Geels: Wat economen niet vertellen over de hoge inflatie

-

Lees meer over "DNB: De gevolgen van overheidsbeleid voor inflatie"

Lees meer over "DNB: De gevolgen van overheidsbeleid voor inflatie"DNB: De gevolgen van overheidsbeleid voor inflatie

-

Lees meer over "Harry Geels: Opnieuw financiële repressie"

Harry Geels: Opnieuw financiële repressie

-

Lees meer over "DWS: Inflation up again in December"

Lees meer over "DWS: Inflation up again in December"DWS: Inflation up again in December

-

Lees meer over "Swissquote: BoE’s got the greenlight"

Lees meer over "Swissquote: BoE’s got the greenlight"Swissquote: BoE’s got the greenlight

-

Lees meer over "Harry Geels: Trumps oproep tot verlagen rente is grotesk en gevaarlijk"

Lees meer over "Harry Geels: Trumps oproep tot verlagen rente is grotesk en gevaarlijk"Harry Geels: Trumps oproep tot verlagen rente is grotesk en gevaarlijk

-

Lees meer over "AllianzGI: Japanse renteverhoging verwacht"

Lees meer over "AllianzGI: Japanse renteverhoging verwacht"AllianzGI: Japanse renteverhoging verwacht

-

Lees meer over "Aberdeen: All ingredients for further interest rate cuts by the BoE are there"

Lees meer over "Aberdeen: All ingredients for further interest rate cuts by the BoE are there"Aberdeen: All ingredients for further interest rate cuts by the BoE are there

-

Lees meer over "DWS: Komende maanden zakt inflatie onder de 2%-grens"

Lees meer over "DWS: Komende maanden zakt inflatie onder de 2%-grens"DWS: Komende maanden zakt inflatie onder de 2%-grens

-

Lees meer over "PIMCO: What investors should know about the UK budget"

Lees meer over "PIMCO: What investors should know about the UK budget"PIMCO: What investors should know about the UK budget