Harry Geels: De anatomie van een AI-‘bubbel’

Harry Geels: De anatomie van een AI-‘bubbel’

Door Harry Geels

Grote bullmarkten hebben altijd een achterliggend verhaal nodig. AI heeft alle potentie om dat verhaal te worden voor aandelen. Op een aantal van de vijf criteria van een beursbubbel begint AI al aardig warm te draaien. Maar we zijn er nog niet.

Belangrijke bullmarkten die uitmonden in een ware beurshausse of bubbel spreken altijd tot de verbeelding. Er zijn boeken volgeschreven over de tulpenmanie, de internetbubbel en alles wat ertussen heeft gelegen. Wie die verhalen goed leest, ontwaart dat voor de meeste van die bubbels vijf onderdelen nodig zijn, die samen ‘de anatomie van een bubbel’ –vormen. Het belangrijkste is een ‘verhaal’ waarin beleggers zijn gaan geloven.

Momenteel wordt er veel geschreven over het ontstaan van een nieuwe bubbel, gebaseerd op het verhaal van AI. De aanleiding hiervoor was dat AI, via bijvoorbeeld ChatGDP, ineens beschikbaar is gekomen voor consumenten en dat Nvidia bij de laatste cijfers een grote winstsprong maakte en daarmee zelfs toetrad tot een club van nu zes bedrijven met meer dan $ 1 biljoen marktkapitalisatie op de beurs, volgens Nvidia ten gevolge van de positieve ontwikkelingen op het gebied van AI.

Laten we de vijf onderdelen van de anatomie van een bubbel of zeepbel eens nader onder de loep nemen en vervolgens trachten te achterhalen waar we wat betreft AI nu staan.

1) Een aansprekend verhaal

Zoals gezegd heeft iedere bubbel een achterliggend verhaal. Of wellicht beter nog: een nieuw paradigma waarin we met zijn allen zijn gaan geloven. In mijn carrière heb ik viermaal zo’n bubbel actief en van dichtbij meegemaakt: internet (eind jaren negentig), de huizenmarkt (2002-2007), China (2007-2009) en crypto’s (2019-2022). De eerste is mij het meest bijgebleven. De jaren negentig waren een koortsachtige periode waarin bijna iedereen opging in het verhaal van de ongeremde mogelijkheden van het internet.

Het hoogtepunt van de internetgekte was de beursintroductie van Worldonline, met op de voorpagina van De Telegraaf een grote foto van oprichtster Nina Brink die het overwinningsteken maakte met haar vingers, opgesierd met een krantenkop in dikke koeienletters: ‘Iedereen rijk’. En wie dat niet begreep, was een zielige knorrepot die leefde in de oude economie. Het nieuwe paradigma was dat we met internet online zaken gingen doen en dat dat zou leiden tot grote productiviteitsstijgingen en (eeuwige) groei.

De verhalen zijn steeds iets anders: tot in de hemel stijgende vastgoedprijzen, een wereldveroverend China, en blockchain, de achterliggende techniek achter veel crypto’s, die de wijze van opslaan van data en digitale bezittingen definitief verandert. Het nieuwe verhaal voor AI lijkt op dat van internet: ook nu is het argument productiviteitsstijging, aangevuld met aanvullende narratieven, zoals het verbeteren van de effectiviteit van beroepen (mens-machine). De mogelijkheden van AI lijken eindeloos en daar houden beleggers van.

2) Veel nieuwe product- en beursintroducties die het verhaal ondersteunen

Een ander belangrijk onderdeel van de anatomie van een bubbel is de ruime mogelijkheid om er in te beleggen. Eind jaren negentig floreerde de IPO-markt, omdat er steeds meer en verschillende soorten internetbedrijven naar de beurs gingen. De cryptohausse bestond op een gegeven moment uit honderden soorten munten, tientallen beurzen en technologie ondersteunende bedrijven. De tulpenmanie faciliteerde de ontwikkeling van vele tulpensoorten. Hetzelfde zal waarschijnlijk ook gebeuren met AI.

In enkele weken werden er dertig nieuwe AI-‘tools’ geïntroduceerd op het gebied van schrijven, video, audio, codering, productiviteit en plaatjes (zie Figuur 1). In latere fasen van een bubbel zouden dan de beursintroducties kunnen volgen, zodat de ondernemers van het eerste uur kunnen cashen. Het is lastig om een nieuwe hype te bouwen op één of enkele beleggingsmogelijkheden, al is dat in het verleden wel een paar keer gelukt, bijvoorbeeld met goud of zilver. AI lijkt een brede, voorlopig nog altijd groeiende basis te hebben.

Figuur 1: Nieuwe AI-tools, geïntroduceerd in de afgelopen weken.

Via Charles-Henry Monchau / Tulsi Soni / shedntcare_

3) Hebzucht en euforie (en malversaties)

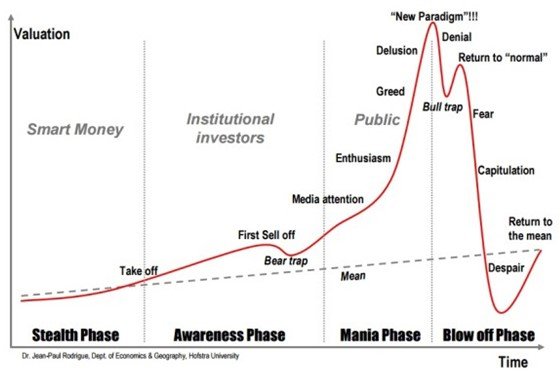

Een bubbel wordt nooit zonder de emotie hebzucht geblazen, net als een crash niet zonder de emotie angst plaatsvindt. Beleggers, vooral als het grote publiek meedoet, zijn nu eenmaal manisch-depressief, of, zoals Goethe ooit zei: ‘Himmelhoch jauchzend zu Tode betrübt’. In de emotiecyclus van beleggers (zie Figuur 2) lijken we nu vooral in de fase van de ‘media-aandacht’ te zitten. Er zijn al diverse beleggers enthousiast. De fasen van hebzucht en een maatschappelijk breed verspreid nieuw paradigma lijken nog ver weg.

Figuur 2: De vier fasen van een aandelencyclus

4) ‘Market breadth’ – over de generaals en hun soldaten

De vierde dimensie is de ‘market breadth’. In een ‘gezonde’ bubbel doen veel bedrijven mee met de stijging. De marktbreedte is meestal aan het begin en aan het eind van de bubbel niet in orde. Dan zijn er nog maar enkele bedrijven die de kar trekken, zoals nu: de ‘Magnificant Seven’ (AAPL, MSFT, NVDA, AMZN, META, TSLA, GOOGL) hebben de laatste grote stijging van de beurzen bepaald. De generaals zijn dus voorop gegaan, nu moeten de soldaten volgen (en de eerste beweging is waarneembaar). Als dat niet gebeurt, sterft de AI-hausse een vroege dood.

5) ‘Last but not least’: liquiditeit (en afwezigheid van te veel belemmeringen)

Tot slot het laatste criterium: ‘een voor een bubbel bevorderend klimaat’. Dat wil zeggen: voldoende (monetaire) liquiditeit en niet te veel regelgeving en maatschappelijke tegenwind. Cryptomunten konden deels fluctueren doordat ze niet gereguleerd waren en vooral en in ruime mate anti-‘establishment’ beleggers konden aantrekken. De jaren negentig, toen de internethype kon ontkiemen, waren dé jaren van de ‘laissez-faire’. We zitten nu in een negatiever klimaat van hogere rentes, afgeknepen monetaire liquiditeit en potentiële AI-regulatie.

Waar staan we nu?

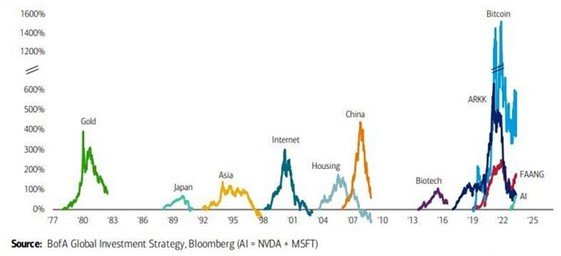

Zoals gezegd heeft AI veel mooie ingrediënten voor een goed verhaal achter een nieuwe bubbel. Er zijn al enkele bedrijven geweest die een hoofdstuk in het AI-boek hebben geschreven. Zoals uit de emotiecyclus van beleggers kan worden afgeleid, is er echter nog amper een begin gemaakt met bubbelblazen, hetgeen ook uit Figuur 3 blijkt. BofA Global Research spreekt nog maar van een ‘baby bubble’. Een echte bubbel is echter geen uitgemaakte zaak. Denk aan mogelijke voor AI beklemmende regelgeving.

‘Voorspellen is moeilijk, vooral als het om de toekomst gaat’, zei de Deense natuurkundige Niels Bohr (1885 – 1962) ooit. Beleggers zouden er echter wel verstandig aan doen om er in ieder geval deels aan mee te doen, bijvoorbeeld via de Nasdaq of Japan. De psychologische nood is altijd groot als zo’n bubbel toch in alle hevigheid losbarst en je er als belegger niet bij bent. Ook als je niet op voorhand helemaal in het verhaal gelooft (zoals ik vorige week met twijfels over de productiviteitsbevorderende potentie van AI).

Figuur 3: AI nog slechts in een baby bubbel

Bron: BofA Global Research

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Onguard: Van alle technologieën heeft AI de grootste invloed op financiële processen"

Lees meer over "Onguard: Van alle technologieën heeft AI de grootste invloed op financiële processen"Onguard: Van alle technologieën heeft AI de grootste invloed op financiële processen

-

Lees meer over "Capital Group: Vier megatrends om in de gaten te houden"

Lees meer over "Capital Group: Vier megatrends om in de gaten te houden"Capital Group: Vier megatrends om in de gaten te houden

-

Lees meer over "Baillie Gifford: AI - intelligentie alom"

Lees meer over "Baillie Gifford: AI - intelligentie alom"Baillie Gifford: AI - intelligentie alom

-

Lees meer over "Onguard: IT-afdeling staat digitalisering finance-afdeling in de weg"

Lees meer over "Onguard: IT-afdeling staat digitalisering finance-afdeling in de weg"Onguard: IT-afdeling staat digitalisering finance-afdeling in de weg

-

Lees meer over "Young Professionals over AI: Chong Peng (Van Lanschot Kempen)"

Lees meer over "Young Professionals over AI: Chong Peng (Van Lanschot Kempen)"Young Professionals over AI: Chong Peng (Van Lanschot Kempen)

-

Lees meer over "Columbia Threadneedle: Europese telecombedrijven komen in beter vaarwater"

Lees meer over "Columbia Threadneedle: Europese telecombedrijven komen in beter vaarwater"Columbia Threadneedle: Europese telecombedrijven komen in beter vaarwater

-

Lees meer over "Janus Henderson: Elektriciteitskrapte belemmert AI-aangejaagde groei datacenters"

Lees meer over "Janus Henderson: Elektriciteitskrapte belemmert AI-aangejaagde groei datacenters"Janus Henderson: Elektriciteitskrapte belemmert AI-aangejaagde groei datacenters

-

Lees meer over "Young Professionals over AI: Lieke van der Horst (Pensioenfonds PPF APG)"

Lees meer over "Young Professionals over AI: Lieke van der Horst (Pensioenfonds PPF APG)"Young Professionals over AI: Lieke van der Horst (Pensioenfonds PPF APG)

-

Lees meer over "AFM en DNB: De impact van AI in de financiële sector en het toezicht daarop"

AFM en DNB: De impact van AI in de financiële sector en het toezicht daarop

-

Lees meer over "Svetlana Borovkova: Finetuning LLMs for financial applications"

Lees meer over "Svetlana Borovkova: Finetuning LLMs for financial applications"Svetlana Borovkova: Finetuning LLMs for financial applications