Harry Geels: Wie betaalt de bankencrisis?

Door Harry Geels

Er zijn grofweg vijf groepen die voor de redding van banken betalen en twee die ervan profiteren. Dat er een ander systeem moet komen is duidelijk. Het Zwitserse volk heeft daar in een recente peiling al een mooie aanzet toe gegeven.

Over de huidige bankencrisis is al veel gezegd en geschreven: over hoe die is ontstaan, wat we ervan kunnen leren, hoe die moet worden opgelost en wie uiteindelijk de rekening betaalt. Wat betreft de oorzaak lijkt het hoofdprobleem te zijn dat banken aan de ‘asset’-zijde van de balans te veel in staatsobligaties hebben belegd en dat daar – door de sterk gestegen rente – grote verliezen zijn gemaakt. De centrale banken hebben de rente te lang veel te laag gehouden en de rente vervolgens veel te snel laten oplopen. Van 0% naar 5%, in de VS, is historisch gezien een bijzondere stijging.

Bij de redding van SVB hebben de Amerikaanse minister van Financiën Janet Yellen, Fed-voorzitter Jerome Powell, en FDIC-voorzitter Martin Gruenberg in een gezamenlijke verklaring gezegd dat er geen belastinggeld gebruikt zal worden: ‘no losses will be borne by the taxpayer’. Later zei Yellen echter dat de Amerikaanse schatkist eventueel wél ter beschikking staat als ‘backstop’, bijvoorbeeld door leningen te verstrekken aan de probleembanken, om deposito’s veilig te stellen en om verdere escalaties van de bankencrisis te voorkomen.

Ondertussen staat er in Zwitserland na de redding van Credit Suisse (CS) door UBS wel dégelijk belastinggeld op het spel. De Zwitserse overheid staat namelijk garant voor een deel van de verliezen die UBS zou lijden op de overname van CS. Technisch gesproken kan Yellen gelijk hebben of krijgen met de bewering dat er geen direct belastinggeld naar de probleembanken zal gaan. Maar in de praktijk zal de maatschappij toch opdraaien voor de kosten van de bankencrisis.

Vijf indirecte betalingen

In een maatschappij vinden altijd verborgen ‘wealth transfers’ plaats. Zo bevoordeelde de steeds lager wordende rente over de afgelopen decennia de bezitters van assets, zoals obligaties, aandelen en huizen, en werden spaarders (en gepensioneerden) benadeeld. En zo is de per saldo zwakke euro een verborgen wealth transfer van de consument in de eurozone (zwakke munt geeft immers koopkrachtverlies) naar de multinationals (zwakke munt bevordert de exporten) en van de spaarders in het Noorden naar de overheden in het Zuiden.

Welnu, het redden van de banken levert vijf indirecte verliezers en twee directe ‘winnaars’ op.

1) Hogere inflatie

De centrale banken hebben een lastige taak. Het is aan de ene kant duidelijk dat ze een strak monetair beleid moeten voeren om de inflatie onder controle te houden en zich zo aan hun mandaat te houden. Anderzijds leidt de gestegen rente tot problemen: dalende obligatiekoersen zetten de bankbalansen onder druk en dat leidt later mogelijk tot problemen bij overheden en bedrijven met veel schulden. Sinds het voorjaar onttrekt Quantitative Tightening (QT) ook liquiditeiten aan het systeem. Toen de banken in de problemen kwamen, zijn er weer liquiditeitsinjecties gekomen.

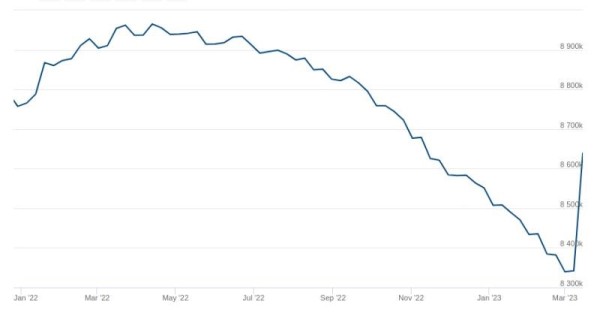

Figuur 1: De balans van de Fed is sinds het begin van de bankencrisis met $ 300 miljard gestegen

Bron: FRED (we zijn alweer wat verder: https://fred.stlouisfed.org/graph/?g=11RvD)

Deze injectie maakte inmiddels al tweederde van de voorafgaande QT ongedaan (zie Figuur 1). Als het even kan, zullen de centrale banken vanaf nu ieder meevallend inflatiecijfer gebruiken, om weer losser monetair beleid te voeren, om daarmee een schuldencrisis te voorkomen. Het was al aannemelijk, dat inflatie langere tijd hoger dan het inflatiedoel van 2% zou blijven. En dat komt niet alleen door te lang los monetair beleid, ook door andere zaken zoals de klimaattransitie en krappe arbeidsmarkten. Dat zal bij ruimer beleid om de banken te redden niet verbeteren. Ergo, koopkrachtverlies voor ons allen.

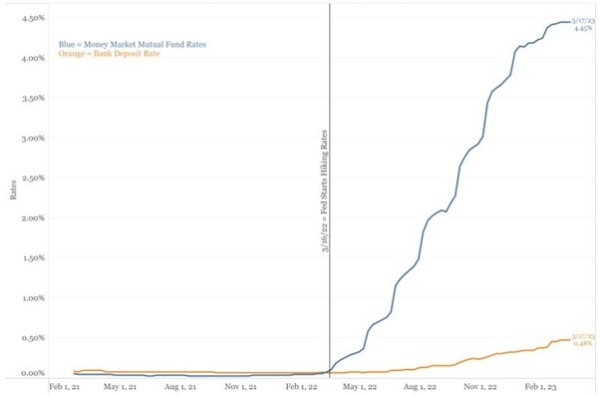

2) Te lage spaarvergoedingen

Eén van de manieren waarop banken nu geld verdienen is door de rentevergoedingen op deposito’s (te) laag te houden. In Figuur 2 is te zien dat de ‘yield’ van geldmarktfondsen in de VS inmiddels op 4,5% ligt (in Europa op 3,1%), een historische ‘gap’ met de gemiddelde spaarvergoeding. Deze gap is directe winst voor de banken, wat weer een deel van de geleden verliezen op de obligaties aan de assetzijde kan compenseren. Te lage spaarvergoedingen kosten consumenten geld. En zie hier de tweede manier waarop consumenten meebetalen aan de bankencrisis.

Figuur 2: Spread tussen ‘yield’ money market funds and spaardeposito’s in de VS

Bron: Bianco Research/Bloomberg/BankRate.com

3) Hogere banktarieven, in sterker wordende oligopolies

In Zwitserland is er door de overname van CS een megabank ontstaan die daardoor op diverse bankactiviteiten een monopoliepositie krijgt. Mono- en oligopolies staan bekend om hun ‘pricing power’, ofwel het gemak waarmee zij – door gebrek aan onderlinge concurrentie – in staat zijn prijsverhogingen door te voeren. In veel andere landen zijn de banksectoren ook steeds grotere oligopolies met meer macht geworden. Ze kunnen daardoor ook gemakkelijk afspreken om de spaartarieven (te) laag houden en/of de kosten voor andere bankdiensten te verhogen, zoals in Nederland bijvoorbeeld bleek uit een onderzoek van de Consumentenbond.

4) Hogere buffers, minder economische groei, duurdere kredietverlening

De vorige bankencrisis, die plaatsvond tijdens de kredietcrisis, heeft geleid tot strengere regelgeving. De buffervereisten werden iets verhoogd en stresstests en risicomanagement werden strenger onder het mom van ‘nooit meer een bankencrisis’. Het is aannemelijk dat er naar aanleiding van de huidige crisis opnieuw strengere eisen zullen worden gesteld. Dit zal hopelijk leiden tot zwaardere buffervereisten. Dat zal enerzijds leiden tot minder (risicovolle) kredietverlening en minder economische groei en waarschijnlijk ook tot hogere (leen)kosten voor bedrijven en consumenten.

Maar op de langere termijn zijn strengere buffervereisten natuurlijk positief. Er komt minder ‘leverage’ in het systeem, banken worden stabieler, er is minder moral hazard en hopelijk komen er uiteindelijk ook minder nieuwe bankencrises en de maatschappelijke kosten die daarbij horen. Verder doen banken tegenwoordig vooral grote zaken met grote corporates. Als dat minder makkelijk wordt door grote buffervereisten, kan dit mogelijk ook het level-playing field tussen grote en kleinere bedrijven herstellen. Grote bedrijven krijgen dan immers ook te maken met zwaardere bankeisen.

5) Afwaarderingen van bankaandelen en CoCo’s

De laatste groep die lijdt onder de kredietcrisis zijn natuurlijk de beleggers in banken. In eerste instantie zijn dat de aandeelhouders, omdat de aandelenkoersen onder druk zijn komen te staan. Herstelrallies daargelaten is het niet waarschijnlijk dat bankaandelen op de lange termijn de meest winstgevende van de beurs zullen zijn. Zoals gezegd moeten banken (hopelijk) meer kostbare buffers gaan aanhouden en hebben ze ook nog te maken met concurrentie van fintech en andere vormen van ‘shadow banking’. Sinds CS weten we ook dat je op CoCo’s flink kan verliezen.

Twee ‘winnaars’

Naast de vijf bovenbeschreven verliezers zijn er natuurlijk ook winnaars. Ten eerste de medewerkers van de banken die gered worden. Ze hebben aan moral hazard gedaan, maar mogen hun doorgaans goed betaalde banen en bonussen behouden. De andere bevoordeelden zijn de depositohouders, omdat die tot nu toe gered zijn en in voorkomende gevallen ook in de toekomst gered zullen worden. Hoe meer geld iemand heeft, des te meer hij of zij eigenlijk bevoordeeld wordt door de bankreddingen. Risicospaarders (lees hoge rente zoekende spaarders) profiteren indirect ook.

De ‘Zwitserse’ oplossing

De redding van CS was op de korte termijn waarschijnlijk nodig, maar zo’n megabank is natuurlijk niet goed. Zeker niet voor de machtspositie van de in dit geval Zwitserse consument versus het nieuwe conglomeraat. Het is dan ook logisch, zo meldde de FT, dat de Zwitsers in grote meerderheid willen, dat de bank zo spoedig mogelijk weer wordt opgesplitst. Zelf bepleit ik overigens al jaren de opsplitsing van banken. Zwitsers vinden verder dat er nieuwe wetgeving moet komen, waarmee bonussen van geredde banken met ‘clawbacks’ worden terugbetaald. Ook dat is eigenlijk wel een ‘no-brainer’.

Dit artikel bevat een persoonlijke opinie van Harry Geels