SAREF: Is uw hypothekenportefeuille nog optimaal ingericht?

Nederlandse hypotheken hebben zich de afgelopen jaren kunnen verheugen op veel interesse van institutionele beleggers. Het aanbod van beleggingsoplossingen is eveneens toegenomen. Dat geeft beleggers steeds meer mogelijkheden tot portefeuilleoptimalisatie.

Door Rajesh Sukdeo, Fund Manager Hypotheken, Syntrus Achmea Real Estate & Finance

Sinds 2013 tonen beleggers een sterk groeiende interesse in hypotheken. Aangetrokken door de relatief hoge spreads op de Nederlandse hypotheekmarkt ruilden steeds meer pensioenfondsen hun dure Nederlandse staatsleningen of bedrijfsobligaties in voor beleggingen in Nederlandse hypotheken. Ook verzekeraars toonden in toenemende mate belangstelling voor deze beleggingscategorie.

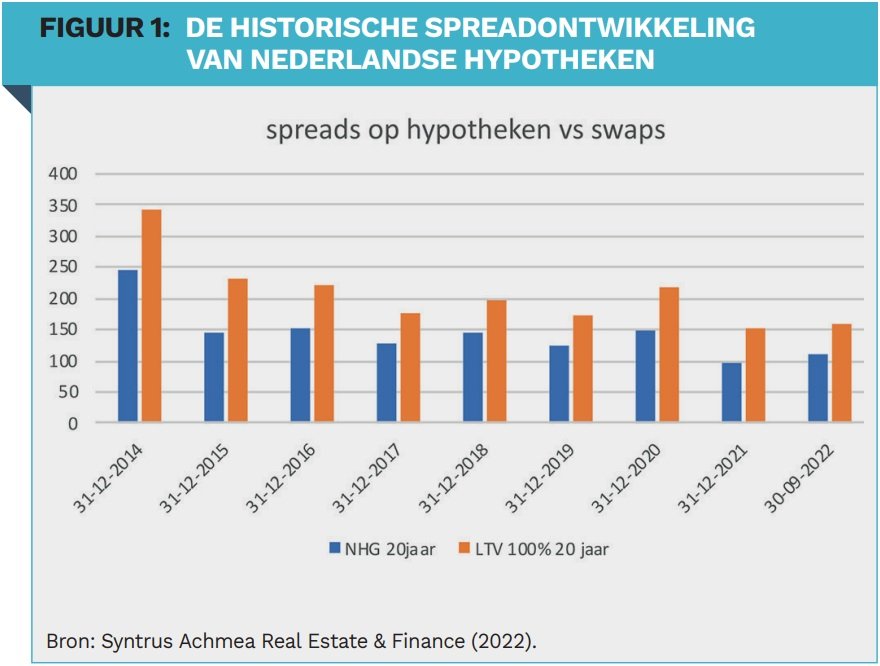

Naast de aantrekkelijke hoge spreads wordt de interesse van verzekeraars ook verklaard vanuit de regelgeving. Solvency II, het toezichtkader voor verzekeraars, is relatief gunstig voor een directe belegging in hypotheken. Figuur 1 geeft de historische spreadontwikkeling weer sinds 2014. Beleggers hebben de afgelopen jaren kunnen profiteren van de hoge spreads op hypotheken.

De gekozen beleggingsoplossing hoeft echter niet meer aan te sluiten bij de huidige wensen op het gebied van bijvoorbeeld liquiditeit, krediet- en renterisico en duurzaamheid. We gaan in op de mogelijkheden voor portefeuilleoptimalisatie per onderwerp.

Liquiditeit

Institutionele beleggers die in hypotheken beleggen, kiezen voor een fondsoplossing dan wel een mandaatoplossing. Waar een mandaatoplossing het voordeel biedt om een portefeuille naar eigen inzicht samen te stellen, vormt de illiquiditeit van een dergelijke oplossing een nadeel. Het verkopen van een pakket directe hypotheken is geen sinecure.

Een fondsoplossing biedt in dat opzicht meer mogelijkheden. Participaties in een fonds zijn eenvoudig overdraagbaar. Bovendien kan gebruik worden gemaakt van de liquiditeit van het fonds. Bij een mandaatoplossing is de enige bron van liquiditeit de aflossingen door consumenten op de hypotheken om de allocatie te verminderen. Door de aflossing daalt automatisch de allocatie indien die niet wordt herbelegd.

Bij een fondsoplossing kan gebruik worden gemaakt van drie bronnen van liquiditeit: de ontvangen rente, aflossingen op hypotheken en eventuele intredingen van andere participanten. In het huidige economische klimaat, waarin beursgenoteerde beleggingen harder in waarde dalen dan private beleggingen, kan een allocatie naar een fondsoplossing een betere keuze zijn.

Een overweging naar hypotheken ten opzichte van de strategische allocatie kan in zo’n geval bij een fondsoplossing makkelijker worden hersteld. Het zijn vooral fondsen met een groot belegd vermogen die deze liquiditeit kunnen bieden.

Renterisico

Het inherente illiquide karakter van hypotheken betekent dat de gemiddelde looptijd van de hypotheekportefeuille in de tijd daalt nadat hypotheken zijn verstrekt. Zeker bij een mandaatoplossing zal de gemiddelde looptijd van de portefeuille dalen naarmate de hypotheekportefeuille ouder wordt. Bij een fondsoplossing kan de gemiddelde looptijd beter op peil worden gehouden zolang het fonds blijft groeien. Naarmate de groei afvlakt, zal de gemiddelde looptijd dalen. De duration van een nieuwe hypotheek met een looptijd van 20 jaar is ongeveer 7,5 jaar. Een hypotheek met een looptijd van 10 jaar heeft een duration van ongeveer 5,5 jaar. Hoewel de duration van de portefeuille langzamer zal dalen door het herbeleggen van de aflossingen en derhalve het toevoegen van nieuwe hypotheken, daalt de duration per saldo.

Een belegging in hypotheken wordt vooral gebruikt voor het afdekken van het renterisico van de verplichtingen, die vaak een gemiddeld hogere duration hebben. In dit geval kan het lonen om in een nieuwere portefeuille te beleggen om zo te profiteren van de hogere duration van nieuwe hypotheken. Dit sluit dan ook beter aan bij de vaak langere duration van de verplichtingen. Bijkomend voordeel is de hogere yield op langere hypotheken. De spread pickup tussen 10 jaar en 20 jaar is ongeveer 30 basispunten. Het hogere renterisico is minder relevant gegeven het feit dat hypotheken worden gebruikt om verplichtingen af te dekken.

Kredietrisico

Sinds 2013 is het in Nederland verplicht om af te lossen op een nieuwe hypotheek om nog in aanmerking te komen voor hypotheekrenteaftrek. Daarnaast kan bij een nieuwe hypotheek het percentage van de hypotheek waarop niet wordt afgelost (het aflossingsvrije gedeelte) maximaal 50% van de waarde van het onderpand bedragen. Sinds 2013 is er in Nederland sprake geweest van hoogconjunctuur die, in combinatie met een steeds lagere hypotheekrente, heeft gezorgd voor sterk gestegen huizenprijzen. Als gevolg hiervan is, in combinatie met de verplichte aflossing van nieuwe hypotheken die sinds 2013 georigineerd zijn, de Loan-to-Value (hypotheekschuld/woningwaarde) gedaald. Zij kennen derhalve een lagere risicopremie.

Voor beleggers die er bewust voor hebben gekozen om in hoge LTV-hypotheken te beleggen, kan het opportuun zijn om de inmiddels lage LTV-hypotheken in te ruilen voor nieuwe hoge LTV-hypotheken. Zo kunnen zij profiteren van het hogere rendement van hypotheken met een hoge LTV. Het verschil in spreads tussen hypotheken met een hoge LTV en een lage LTV is momenteel ongeveer 35 basispunten.[1]

Voor beleggers die recent hebben gekozen voor een beleggingsoplossing die vooral bestaat uit hypotheken met een hoge LTV (om zo te profiteren van de hogere spreads) kan het interessant zijn om de portefeuillesamenstelling te heroverwegen en nu juist voor een oplossing te kiezen met een laag kredietrisico. Hoewel het spreadverschil tussen hypotheken met een hoge LTV en een lage LTV voldoende is om het hogere kredietrisico te compenseren, is het risico op wanbetaling toegenomen. Afhankelijk van de gewenste portefeuille kan het interessant zijn om te kiezen voor een portefeuille - samenstelling met een laag kredietrisico.

Duurzaamheid

Op het gebied van duurzaamheid kan een belegger in Nederlandse hypotheken zich onderscheiden door de keuze voor de hypotheekoplossing. Duurzaamheid speelt een steeds grotere rol bij de inrichting van de hypothekenportefeuille. Hierin zijn drie basiskenmerken te onderscheiden.

Allereerst kan ingezet worden op klantactivatie, waarbij de consument, met name door hem te informeren over kosten en opbrengsten, wordt geactiveerd om de woning te verduurzamen. Een tweede stap is het aanbieden van een rentekorting op het deel van de hypotheek dat gebruikt wordt voor het verduurzamen van de woning, of op de hele hypotheek wanneer het een duurzame woning betreft. Dit kan gezien worden als een financiële prikkel voor de consument om sneller te verduurzamen. Deze optie heeft impact op het rendement van de belegger en, in het geval van toenemende achterstanden, een lager risico. Daar staat een snellere verduurzaming tegenover.

Een laatste optie is het uitsluiten van hypotheken op niet-duurzame woningen. Op deze manier kan een uitsluitend duurzame portefeuille worden opgebouwd doordat de instroom van nieuwe hypotheken wordt beperkt tot hypotheken op duurzame woningen. Het nadeel van deze laatste optie is dat geen directe bijdrage wordt geleverd aan het oplossen van de klimaatproblematiek.

De eerste twee opties hebben meer impact, aangezien een bijdrage wordt geleverd aan het behalen van de klimaatdoelstellingen en aan het behalen van een maatschappelijk rendement. Afhankelijk van het beleggingsbeleid en de eigen investment beliefs kan een belegger een keuze maken op het gebied van duurzaamheid. Het is dan een afweging tussen meer rendement, minder risico in het geval van achterstanden, of meer impact op verduurzaming.

[1] Het spreadverschil dient nog wel voor het effect van automatische rentedaling (de rente daalt automatisch bij aflossen) te worden gecorrigeerd. We schatten dit effect in tussen de 5 en 15 basispunten.

|

IN HET KORT Hypotheken zijn nog steeds gunstig gewaardeerd ten opzichte van andere vastrentende waarden. Ondanks verslechterde macro-economische vooruitzichten blijft het kredietrisico laag, mede dankzij de sterke betalingsmoraal. Door de grote vraag naar hypotheken en de toegenomen expertise bij beleggers zijn steeds meer beleggingsoplossingen beschikbaar. Het kan interessant zijn om met de huidige inzichten op het gebied van duurzaamheid, renterisico en kredietrisico de bestaande hypothekenportefeuille tegen het licht te houden. De diverse beleggingsoplossingen geven beleggers inmiddels een bredere keuze. |