T. Rowe Price: High yield biedt aantrekkelijk lage koersen en sterke fundamentals

- De volatiliteit heeft de spreads van high yield-obligaties naar extreme niveaus gedreven, maar volgens T. Rowe Price zijn de fundamentals van de beleggingsklasse sterker dan de waarderingen suggereren.

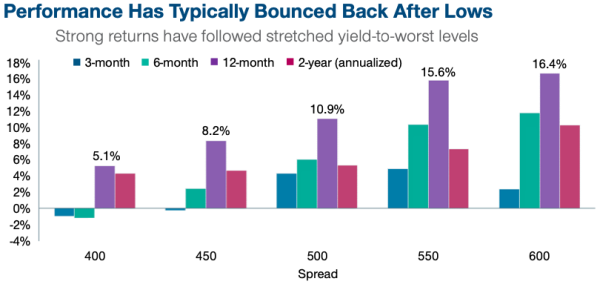

- In het recente verleden is gebleken dat zodra de Europese high yield-spreads meer dan 600 bps bereikten, er doorgaans sterke rendementen volgden.

- De marktprijzen weerspiegelen niet de kredietstabiliteit die veel high yield-emittenten genieten dankzij de lagere leenkosten.

De volatiliteit heeft de spreads van high yield-obligaties tot extreme niveaus gedreven, maar Mike Della Veladova, Portfolio Manager, Global High Income Bond Strategy bij T. Rowe Price, meent dat de fundamentals van de beleggingsklasse solide blijven en dat de huidige waarderingen de onderliggende sterkte ervan niet weerspiegelen. Dit wijst erop dat high yield-obligaties naar historische maatstaven goedkoop zijn en een aantrekkelijke koopmogelijkheid bieden voor beleggers die op zoek zijn naar consistente inkomsten in de onzekere periode die in het verschiet ligt.

Angst voor stijgende inflatie, renteverhogingen, de oorlog in Oekraïne en lage groei hebben de koersen dit jaar doen kelderen, en high yield-obligaties vormden daarop geen uitzondering. Eind september was het effectieve rendement van de ICE BofA Euro High Yield Index gestegen tot 8,1%, tegen 2,8% aan het begin van het jaar. In dezelfde periode is de spread op de index toegenomen van 3,3% tot 6,3%.

De buffer is terug

Een uniek kenmerk van high yield-obligaties is de "rendementsbuffer" die zij biedt. Hoge coupons moeten zorgen voor consistente en zinvolle inkomsten, die de prijsvolatiliteit temperen en in de loop van de tijd voor risico gecorrigeerde rendementen hebben opgeleverd.

Door de rendementssprong van dit jaar is deze buffer weer terug, waardoor beleggers een krachtig samengesteld effect krijgen. Het rendement op de vervaldag van september bedroeg 8,53%, tegen een gemiddelde van 4,55% in de afgelopen 10 jaar.

De recente geschiedenis heeft aangetoond dat zodra de spreads op Europese high yield-obligaties een niveau van meer dan 600 basispunten bereikten, er in de daaropvolgende perioden doorgaans sterke rendementen volgden. Eind september bedroeg de spread-to-worst van Europese high yield-obligaties 639 basispunten.

Past performance is not a reliable indicator of future performance.

As of September 30, 2022.

The date range is January 1, 2012 to September 30, 2022. The frequency of calculations is daily. Source: ICE BoA (see Additional Disclosure). Analysis by T. Rowe Price.

The date range is January 1, 2012 to September 30, 2022. The frequency of calculations is daily. Source: ICE BoA (see Additional Disclosure). Analysis by T. Rowe Price.

Maar weerspiegelen deze hoge waarderingen alleen maar de hogere verwachte wanbetalingspercentages? Het is zeker waar dat veel emittenten van high yield-obligaties een moeilijke tijd tegemoet gaan. Enerzijds drijven stijgende energie-, loon-, brandstof- en toeleveringsprijzen de inputkosten over de hele linie op; anderzijds verhogen de renteverhogingen van de centrale banken de leenkosten, waardoor de vraag van de consument zal afnemen - wat uiteindelijk tot een recessie kan leiden.

Bedrijven die geconfronteerd worden met hogere kosten en een dalende vraag lopen een groter risico op wanbetaling. Eind september rekende de markt op een wanbetalingspercentage van iets minder dan 5% over 12 maanden. Het huidige wanbetalingspercentage bedraagt echter slechts 0,01%. Zijn de uitdagingen voor de ondernemingen zo groot dat het wanbetalingspercentage in de komende 12 maanden van bijna nul tot bijna 5% zal stijgen?

Della Vedova denkt van niet. Als gevolg van de herfinancieringsgolf van 2020-2021 hebben de meeste bedrijven momenteel veel cash in verhouding tot de schuld op hun balans. Zij hebben lange tijd tegen zeer lage tarieven kunnen lenen, waardoor zij hun looptijden konden verlengen, hun financieringskosten konden verlagen en hun kapitaalstructuren konden optimaliseren.

Gezien deze positieve fundamentele factoren verwacht T. Rowe Price een wanbetalingspercentage van 1,5% in de komende 12 maanden en 2,5-3% in 2023. JP Morgan voorspelt nog lagere wanbetalingspercentages van 1% in 2022 en 2,5% in 2023. Beide percentages zijn veel lager dan het gemiddelde wanbetalingspercentage over 20 jaar van 2,8% en de 4,8% dat door de markt is ingeschat.

Markten worden gedreven door angst, niet door fundamentele factoren

Volgens Della Vedova berekent de markt een veel hoger wanbetalingspercentage omdat hij zich grotendeels laat leiden door macro-economische angsten en de stabiliteit niet erkent die de lage leenkosten hebben gebracht voor veel emittenten van high yield schuld. Met andere woorden, de fundamentals worden genegeerd. De spreads kunnen natuurlijk verder oplopen omdat de Amerikaanse Federal Reserve hawkish blijft en belooft de renteverhogingen voort te zetten tot de inflatie aanzienlijk afkoelt, wat de VS in een recessie kan storten.

Maar zelfs als de spreads verder toenemen, acht Della Vedova de kans op verlies in de komende 12 maanden klein. Zoals de afbeelding laat zien, hebben beleggers, toen de spreads de afgelopen 10 jaar 600 bps bereikten, gemiddeld positieve rendementen behaald over de daaropvolgende drie maanden, zes maanden, twaalf maanden en twee jaar.

Waar aandelen vooral gedreven worden door economische groei, gaat het bij high yield-obligaties vooral om kredietstabiliteit. De belangrijkste vragen voor obligatiebeleggers zijn of zij hun coupons en hun hoofdsom terugkrijgen en hoe groot de kans is dat de onderneming in gebreke blijft. Omdat de coupons van high yield-obligaties een veel groter deel van het totale rendement uitmaken dan dividenden bij aandelen, is het inkomstenprofiel veel gelijkmatiger. Voor beleggers die bereid zijn een beetje risico in hun portefeuille te nemen, kunnen high yield-obligaties daarom de komende tijd een verstandige keuze zijn.