Pensioenfonds PostNL: Kwartaalbericht tweede kwartaal 2022

sparen geld")

• Beleidsdekkingsgraad gestegen naar 127,3% per eind juni 2022

• Actuele dekkingsgraad gestegen naar 135,7% per eind juni 2022

• Rendement beleggingen tweede kwartaal 2022: -9,8%

René van de Kieft, bestuursvoorzitter van Stichting Pensioenfonds PostNL, over het tweede kwartaal van 2022: “De negatieve ontwikkelingen op de financiële markten hebben nu ook Pensioenfonds PostNL geraakt met een negatief beleggingsrendement van -9,8% in het tweede kwartaal. De rentestijging, die zich in dit kwartaal heeft voorgezet, heeft dat echter ruimschoots gecompenseerd, waardoor de actuele dekkingsgraad is gestegen tot 135,7%.

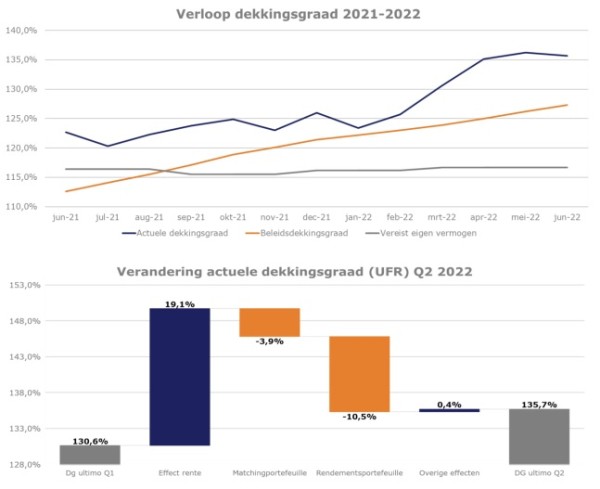

Ontwikkeling dekkingsgraad tweede kwartaal[1]

De beleidsdekkingsgraad[2] bedroeg per eind juni 127,3% ten opzichte van 123,9% per eind maart. De actuele dekkingsgraad[3] steeg van 130,6% per eind maart naar 135,7% per eind juni. De stijging van de dekkingsgraad werd veroorzaakt door een daling van de verplichtingen van -13,5% als gevolg van de gestegen rente, en een negatief rendement op de beleggingen van -9,8%. In totaal leidde dit tot een positief effect van +5,1%-punt voor de actuele dekkingsgraad.

Toelichting ontwikkeling actuele dekkingsgraad tweede kwartaal

Effect rente op dekkingsgraad

De verplichtingen worden gewaardeerd op basis van de door DNB vastgestelde rentecurve. De rente steeg wederom door in het tweede kwartaal. De verplichtingen daalden daardoor in waarde. De impact op de actuele dekkingsgraad was +19,1%.

Bijdrage Matchingportefeuille op dekkingsgraad

Via beleggingen in de matchingportefeuille, bestaande uit staatsobligaties en renteswaps, streeft het pensioenfonds er naar het effect van renteveranderingen op de dekkingsgraad (gedeeltelijk) te mitigeren. Dit leidde tot een impact van -3,9% op de actuele dekkingsgraad.

Bijdrage Rendementsportefeuille op dekkingsgraad

Aandelen en obligaties kenden door de oorlog in Oekraïne, de aanhoudend hoge inflatie, stijgende rente en zorg voor een mogelijke recessie een slecht kwartaal, terwijl niet-genoteerd vastgoed, landbouwgrond en directe onderhandse leningen een stabiele factor bleken te zijn met positieve rendementen. De rendementsportefeuille droeg als geheel -10,5% bij aan de dekkingsgraad.

Overige effecten op dekkingsgraad

De effecten van overige oorzaken op de dekkingsgraad, zoals premie, uitkeringen, actuariële grondslagen, telden op tot een bijdrage van +0,4%-punt.

Toelichting rendement beleggingen

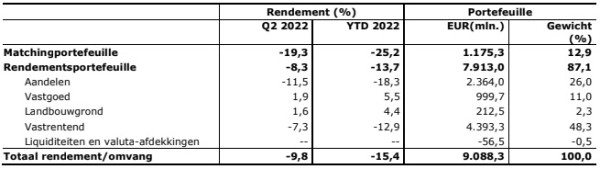

Het tweede kwartaal van 2022 kende veel bewegelijkheid met macro-economische oorzaken zoals de oorlog in Oekraïne, een aanhoudend hoge inflatie, stijgende rentes en de zorg voor een mogelijke recessie. Aandelen verloren wederom flink aan waarde met een rendement van -11,5%. In de markt voor obligaties wilden beleggers hogere vergoedingen voor het geld dat zij uitleenden aan bedrijven en overheden, waardoor rentetarieven opliepen. Een stijgende rente betekent dalende koersen van bestaande obligaties, waardoor alle liquide categorieën negatieve rendementen noteerden. De illiquide beleggingen in niet-genoteerd onroerend goed (+6,5%), landbouwgrond (+1,6%), en directe onderhandse leningen (+0,7%) zorgden voor enige demping.

In lijn met de verwachting proberen centrale banken de inflatie wereldwijd in te dammen door de rente te verhogen. Echter is ook de zorg voor een recessie ontstaan. Vooralsnog lijkt stabilisering van de huidige situatie (met wat hogere rentes en hogere inflatie dan we de laatste jaren gewend zijn) het meest waarschijnlijk.

Onderstaande tabel[4] geeft een overzicht van het rendement van de verschillende beleggingscategorieën over het tweede kwartaal van 2022 en YTD (jan-juni 2022), alsmede de omvang en de gewichten van de beleggingsportefeuille.

[1] De gepubliceerde cijfers zijn voorlopig.

[2] De beleidsdekkingsgraad is het gemiddelde van de actuele dekkingsgraden (UFR) van de laatste 12 maanden.

[3] De actuele dekkingsgraad is berekend op basis van de actuele rentetermijnstructuur (incl. UFR) zoals door De Nederlandsche Bank (DNB) vastgesteld.

[4] Vanwege afrondingen op één decimaal kunnen sommaties van de getoonde cijfers afwijken ten opzichte van de totalen.