DWS: Italië heeft weer een 'whatever it takes' nodig

Het is alweer tien jaar geleden dat toenmalig ECB-president Mario Draghi de rust op de markten herstelde door te zeggen dat de centrale bank alles uit de kast zou halen om de euro te beschermen. De ‘whatever it takes’ rede van Draghi ging de geschiedenis in als bewijs dat niet alle instrumenten die de centrale bank achter de hand heeft, ingezet hoeven worden om een doel te behalen. Soms is domweg het hebben van een instrument al genoeg om de markten tot kalmte te dwingen, ook al is er twijfel bij beleggers over de solvabiliteit van een land zoals destijds bij Italië.

Het waren niet alleen de iconische woorden van Draghi die Italië overeind hielden in 2012, de verbeterende economische data hielp ook, want zonder die verbeteringen zou de risicopremie op Italiaans staatspapier nooit zo ver zijn gezakt. Maar de cijfers voor Rome verslechteren weer en opnieuw is actie nodig, stelt Johannes Muller, hoofd research bij DWS in zijn Chart of the Week.

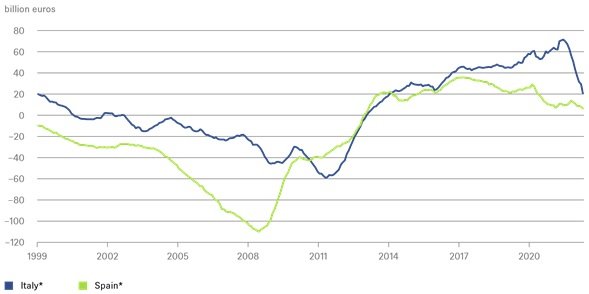

Zoals te zien in de Chart of the Week importeerde Italië in 2012 voor ongeveer 60 miljard euro meer dan dat het exporteerde. Maar begin 2013 keerde het tij en medio 2021 noteerde het land een overschot van meer dan 60 miljard euro.

Fixing external balances: current account balances from Italy and Spain

*12-month rolling current account balance

Sources: Bloomberg Finance L.P., DWS Investment GmbH as of 7/19/22

Maar beleggers vrezen nu dat de geschiedenis zich herhaalt. De eurocrisis legde de kwetsbaarheid van de Europese munt genadeloos bloot. En het probleem is ook nu niet opgelost: de eurozone is nog altijd geen regio met een volledig geïntegreerde munt. Het lijkt meer op groep landen met dezelfde munt en vaste wisselkoersen, maar met ieder een eigen economisch en begrotingsbeleid met verschillende arbeidsmarkten en een eigen bankwezen.

In 2012 onderging Italië het lot dat veel opkomende economieën ten deel valt: de munt wordt vastgeklikt aan een ‘harde’ munt terwijl het tekort op de handelsbalans stijgt. Als de munt niet kan worden gedevalueerd is dit op den duur onhoudbaar – ook in de eurozone. Uit de Italiaanse handelsbalans (en ook die van andere eurolanden) blijkt dat het heel veel geld kost om energie te importeren. Als er weer nervositeit om de markten ontstaat, zal een ‘whatever it takes’ van de ECB wellicht niet genoeg zijn om de rust te bewaren.