Genoeg redenen om in China te beleggen

China stoot snel op in de vaart der volkeren. Het land heeft na de Verenigde Staten de op een na grootste economie en de op twee na grootste aandelenbeurs ter wereld en het land is nog altijd hard groeiende. We zetten wat statistische gegevens op een rij, met als uitgangspunt de vraag of China een goede ‘investment case’ is voor zowel aandelen als obligaties.

Door Harry Geels

Sinds China in de jaren negentig van de vorige eeuw ging participeren in de wereldeconomie is er sprake geweest van een groeiwonder. Van 1989 tot en met 2021 bedroeg de gemiddelde economische groei 9,19% per jaar op basis van cijfers van het IMF. Dat heeft China nu tot de tweede economie ter wereld gemaakt (zie Figuur 1). Op basis van koopkrachtpariteit is China zelfs de grootste economie ter wereld. Het Chinese bpp maakt nu 17,5% van het wereldwijde bbp uit.

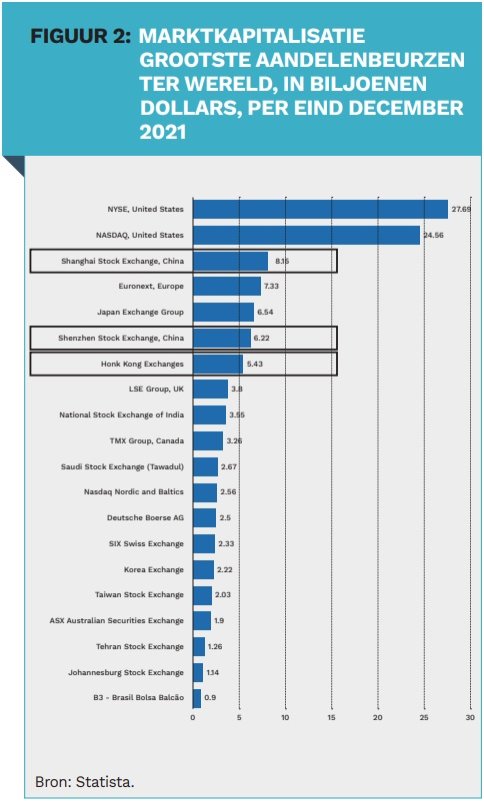

In het kielzog van de economische groei zijn ook de Chinese beurzen, wat marktkapitalisatie en het aantal noteringen betreft, sterk gegroeid. De Shanghai Stock Exchange is nu de op twee na grootste aandelenbeurs ter wereld, na de NYSE en de NASDAQ. De aandelenbeurzen van Shenzen en Hongkong volgen op plaats 6 en 7 (zie Figuur 2). De ‘equity free float’ maakte per eind 2020 5,8% van de wereldwijde marktkapitalisatie in aandelen uit. Daar komt de 7,5% marktkapitalisatie van andere Chinese aandelennoteringen nog bij, waardoor Chinese aandelen nu 13,3% van de totale wereldmarktkapitalisatie uitmaken. Ter vergelijking: Chinese aandelen maken nog slechts 3% van de MSCI All Country World Index uit.

Redenen om in China te beleggen

Analisten halen grofweg zes redenen aan om in China te beleggen. Sommige zijn van actuele aard, andere argumenten hebben een meer structureel karakter. Een actueel argument is dat China sinds dit jaar weer een wat ruimer monetair beleid voert, terwijl dat in de VS door hoge inflatie juist weer minder ruim wordt. China heeft verder recent ook aangegeven meer nadruk te willen leggen op economische groei, terwijl het vorig jaar vooral maatregelen nam tegen het bedrijfsleven, zoals het tegengaan van ‘gaming’. Daarnaast noemen met name contraire beleggers de enorme terugval van Chinese aandelen als een koopargument. Sinds februari 2021 zijn Chinese aandelen gemiddeld, afhankelijk van de index, meer dan 30% gezakt. De waarderingen van de meeste Chinese bedrijven zijn nu gunstiger dan die van bijvoorbeeld hun Amerikaanse tegenhangers. Ten vierde zou de westerse wereld, om de inflatie te bestrijden, goedkopere producten uit China nodig kunnen hebben. Oftewel, de inflatie zou weleens een belangrijker thema kunnen worden dan de handelsoorlog met China.

Dan is er verder het diversificatie-argument. De wereld wordt in toenemende mate opgedeeld in meerdere, steeds autonomere regio’s of machtsblokken. China is daar zeker één van. Dit betekent dat er spreidingsvoordelen te behalen zijn door te beleggen in China en de renminbi. Tot slot, en wellicht nog het meest overtuigende argument: de meeste beleggers hebben, gezien de grootte van de Chinese aandelenmarkt en de economie, nog steeds een zware onderweging in China (terwijl indexproviders de allocatie naar China de komende jaren zullen gaan verhogen). Robeco spreekt specifiek wat betreft A-aandelen van een ‘long-term demand tailwind’. Per februari 2022 maken A-aandelen 4,9% van de MSCI Emerging Markets Index uit. Als de MSCI de volledige inclusie van A-aandelen doet, dan zouden ze potentieel ruim 20% van de index voor aandelen uit opkomende markten uitmaken. Dit vergroot natuurlijk ook het aandeel van China in de wereldwijde indices.

Steeds meer aanbod van goede producten

Met de groei van de Chinese aandelenbeurzen en het opener worden van zowel de Chinese economie als de beurzen, is ook het aantal beleggingsproducten sterk gegroeid. Dat geldt voor zowel aandelen als obligaties. De obligatiemarkten zijn de laatste jaren sterk gegroeid. China heeft inmiddels de op een na grootste obligatiemarkt, bestaande uit een gediversifieerd palet van zowel staats- als bedrijfsleningen, van investment grade tot high yield, onshore en offshore.

Het is interessant te weten met welke overwegingen aanbieders beleggingsproducten voor China hebben ontwikkeld. Martijn Rozemuller, Chief Executive Officer van VanEck Europa, zegt hierover: ‘Met onze China ETF willen we inspelen op een aantal belangrijke demografische trends die zich de komende jaren zullen manifesteren in China. De belangrijkste hiervan zijn de toenemende omvang van de middenklasse en de toenemende vergrijzing. De verwachting is dat de middenklasse de komende jaren geld gaat uitgeven aan innovatieve technologieën, gezondheidszorg en consumenten- en luxegoederen. Daarnaast zal de vergrijzing zorgen voor een toename van de vraag naar gezondheidszorg. Via deze ETF wordt belegd in bedrijven in deze sectoren die op basis van diverse fundamentele factoren goed scoren.’

Robeco ziet dat de Chinese financiële markten nog sterk in ontwikkeling zijn en dat er daardoor nog veel inefficiënties te benutten zijn. De beleggingsfondsen voor Chinese A-share Equities en Chinese Equities van deze vermogensbeheerder kennen beide fundamenteel gedreven strategieën, waarbij wordt getracht die marktinefficiënties te identificeren en te benutten. Jie Lu, Head of Investments China bij Robeco, noemt er verschillende, zoals bepaalde sectoren of bedrijven die ineens uit de gratie vallen, afhankelijk van bijvoorbeeld economische trends of een veranderende risicobereidheid van beleggers. Lu: ‘De meeste beleggers in Chinese aandelen zijn gericht op de korte termijn en hebben, gevoed door de krantenkoppen in de lokale pers, de neiging emotioneel te reageren. Dat leidt tot een hoge omloopsnelheid en volatiliteit van de aandelenkoersen. Met een gedisciplineerde en consistente, op onderzoek gebaseerde analyse zegt het Robeco-team deze biases te omzeilen.’

Gavekal lanceerde in 2012 in Hongkong een van de eerste offshore Dim Sum Bonds funds, min of meer gelijktijdig met de eerste pogingen van China om de munt te internationaliseren. Louis-Vincent Gave, Chief Executive Officer van Gavekal, noemt dit moment zelfs ‘een belangrijk keerpunt in de mondiale financiële architectuur, vergelijkbaar met de lancering van de euro’. Volgens Gave is de renminbi inmiddels een sterke en stabiele munt geworden die voor ‘een welkome bron van diversificatie’ zorgt.

Dan de vraag welk type beleggers volgens de fondsaanbieders vooral geïnteresseerd zullen zijn. Rozemuller: ‘Onze ETF is kort geleden gelanceerd, maar wij zien momenteel brede interesse vanuit diverse typen beleggers, zoals particulieren, vermogensbeheerders en family offices.’ Robeco ziet die brede beleggersbasis ook. Lu: ‘Wij zijn van mening dat alle beleggers die op zoek zijn naar aantrekkelijke rendementen, geïnteresseerd zijn in de Chinese aandelenmarkt.’ Lu hint overigens niet alleen op de potentiële rendementen. ‘A-aandelen zijn bij wereldwijde beleggers grotendeels onderbelegd en hebben een lage correlatie met de wereldwijde markten.’ Gave: ‘Ook de Chinese obligatiemarkt gaat een steeds grotere rol spelen in regionale en wereldwijde obligatiebenchmarks. Er is interesse bij particuliere beleggers vanwege de positieve reële rentes en van institutionele beleggers die zien dat het gewicht van China in obligatiebenchmarks zal blijven toenemen. Wat nog moet komen, is de aankoop door buitenlandse centrale banken. Sommige, zoals Rusland, zijn al begonnen met de accumulatie van renminbi-obligaties. Naarmate meer handel in renminbi wordt geprijsd, zullen meer centrale banken volgen, vooral niet-democratische opkomende markten, die na de inbeslagname van de Russische centrale bank-reserves huiverig kunnen zijn voor de Amerikaanse dollar en de euro’.

Duurzaamheid

Aandacht behoeft ook een morele discussie over China. Het land staat bekend om zijn intransparantie en onderdrukking van bepaalde bevolkingsgroepen. De vraag is dan of ethische of duurzame overwegingen een rol hebben gespeeld bij de beslissing een China-product al dan niet aan de markt aan te bieden. Rozemuller: ‘ESG-integratie was een belangrijk onderdeel in de productontwikkeling voor de VanEck China ESG ETF. Door een samenwerking tussen indexaanbieder Marketgrader en OWL Analytics werd het mogelijk om ESG-factoren te integreren in de constructie van de index die de ETF volgt. OWL Analytics heeft een van de grootste ESG-datasets uit de industrie, waardoor voor elk bedrijf op basis van een groot aantal door de industrie geaccepteerde ESG-onderdelen een ESG-profiel kan worden gegenereerd. Alleen aandelen van bedrijven waarvan de ESG-score boven de mediaanscore van de sector ligt, kunnen in de index worden opgenomen.

Lu sluit zich daarbij aan door erop te wijzen dat er met ESG-beleggen eigenlijk geen discussie is: ‘In een markt met inefficiëntie en imperfecte informatie, zoals die van China, vinden wij dat ons ESG-geïntegreerde beleggingsproces waarde toevoegt.’

Gave gooit het over een iets andere boeg: ‘In de Verenigde Staten werden Afro-Amerikanen tot diep in de jaren zestig onderdrukt. Gelukkig evolueren dingen mettertijd. Dat was althans de rechtvaardiging voor de toetreding van China tot de WTO in 2001. Het idee was toen dat, naarmate China meer handel dreef met de rest van de wereld, het meer open zou staan voor de humanistische ideeën die wij in de westerse wereld als vanzelfsprekend zijn gaan beschouwen. Vandaar dat we nu in een wereld leven waar onze kleren, onze schoenen, onze meubels en soms zelfs de meeste onderdelen van onze auto’s in China worden gemaakt. Apples en Nikes worden grotendeels in China gemaakt. Waar trekt men de ESG-lijn? Beleggers kunnen ook hun invloed laten gelden. Zo was Gavekal bijvoorbeeld het anker in de eerste klimaatobligatie van de EIB in renminbi en fungeerden wij vorig jaar als anker voor de eerste renminbi-obligatie van de Wereldbank gericht op de vermindering van voedselverspilling. Dit alles om te benadrukken dat, hoewel de dingen verre van perfect zijn, we zo als beleggers de weg naar progressie banen.’

Tot slot een actuele kwestie: China heeft een oordeelsonthouding gegeven bij de VN-resolutie waarin de oorlog tegen Rusland werd veroordeeld. Heeft dit daarna tot uitstroom uit het fonds geleid? Rozemuller: ‘Onze ETF is nog relatief gering in omvang en de beleggersmix is breed. Wij hebben geen noemenswaardige uitstroom gezien de afgelopen weken.’ Lu: ‘Wij zijn niet op de hoogte van uitstroom uit onze strategieën als gevolg van het standpunt van China in de VN-resolutie.’ En tot slot Gave: ‘Nee, bij obligaties zien we zelfs het tegendeel. Chinese staatsobligaties staan dit jaar in dollars in de plus, tegenover minnen in Amerikaanse Treasuries (5%) en Duitse bunds (7%). Sinds de oorlog hebben sommige klanten ook geherbalanceerd, van de goed presterende obligaties naar de minder goed presterende posities.’

|

IN HET KORT De Chinese economie is sinds 1989 sterk gegroeid en ook de Chinese beurzen zijn qua marktkapitalisatie en het aantal noteringen aanzienlijk in omvang toegenomen. Chinese aandelen maken 13,3% van de totale wereldmarktkapitalisatie uit, wat in contrast staat met de relatief geringe vertegenwoordiging van 3% in de MSCI All Country World Index. Er zijn verschillende redenen om in China te beleggen, waaronder het ruime monetaire beleid, de noodzaak tot diversificatie en de onderweging in China bij veel beleggers. Het aantal Chinese beleggingsproducten is sterk gegroeid, zowel op het gebied van aandelen als van obligaties. Beleggen in China brengt ethische dilemma’s met zich mee, maar beleggers kunnen ESG-factoren betrekken bij hun beleggingsbeslissingen. |