Nuveen: Een tweede leven voor de detailhandel post-pandemie?

Nuveen: Een tweede leven voor de detailhandel post-pandemie?

Vorig jaar was een verschrikkelijk jaar voor de detailhandel. Alhoewel de wereld nog niet helemaal uit de gevarenzone is, is er voor winkeliers eindelijk licht aan het eind van de tunnel, schrijven de experts van vermogensbeheerder Nuveen. De vraag is echter hoe die toekomst eruitziet.

Een ware bestedingsgolf is ophanden. Spaarpotten zijn voller dan ooit. In Nederland steeg de spaarquota in het vierde kwartaal van 2021 met 64% tot 20% van het persoonlijk besteedbaar inkomen. Een jaar eerder was dat 12%.

Voor de detailhandelsverkopen is het herstel zeer wisselvallig geweest. Begin 2021 zagen we in veel landen extreme groei, zij het vanaf een lage basis. Houdt dit aan?

Een opleving is positief voor de markten die het het zwaarst te verduren hebben gehad, zoals de vrijetijdssector en de horeca. Maar veranderingen in werk- en leefpatronen hebben blijvende gevolgen voor de retail - zoals het verder aanjagen van online bestedingen en thuiswerken.

Online - vriend of vijand?

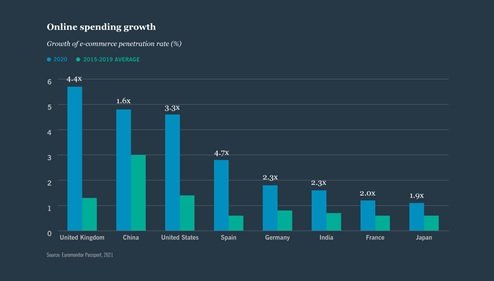

Het online-winkelen is tijdens de pandemie explosief gegroeid. In 2020 is de e-commercepenetratie wereldwijd twee- tot vijfmaal sneller gegroeid dan vóór de pandemie. Dit is gemeten naar het aandeel van de verkoop in de totale detailhandelsomzet. Uiteraard zijn er ook verschillen tussen landen:

Zodra we weer volop de winkelstraat in kunnen, zal er minder online worden gekocht. Helemaal naar de oude situatie zullen we nooit meer terugkeren zeker als de kosten voor onlinewinkels en het bezorgen blijven dalen. Ook spelen sociale media en livestreamkanalen een steeds grotere rol in het winkelgedrag van consumenten.

De verwachtingen voor de groei van de online-uitgaven verschillen per land en per sector. In Nederland zal de verkoop van kleding en schoenen buiten fysieke winkels om tegen 2025 naar verwachting zijn gegroeid tot een aandeel van 37%. In Azië en de Verenigde Staten zal dit percentage nog hoger liggen - respectievelijk op 46% en 43%.

Tijdens de pandemie lieten meer mensen hun boodschappen thuisbezorgen, zeker in markten waar de (technologische) infrastructuur voor het tijdig kunnen leveren van producten al op orde was. Opmerkelijk is vooral de groei in het Verenigd Koninkrijk. Vorig jaar kenden de boodschappendiensten een groei van 86%, met de aantekening dat dit slechts 12,5% van de gehele sector behelst. In Nederland zal tegen 2025 ongeveer 7% van de boodschappen thuis worden bezorgd. Dat is ietsjes meer dan in 2020, toen dat percentage 5% bedroeg.

Onlineverkopen zijn de reddingsboei geweest voor veel winkeliers. Ondanks dat ze hun deuren noodgedwongen dicht moesten houden, konden ze blijven draaien. Winkeliers met een sterke omni-channnelstrategie hebben een enorm voordeel. De klanten krijgen dezelfde merkbeleving en marketing via meerdere kanalen die naadloos op elkaar aansluiten en kunnen kiezen hoe ze hun producten in huis krijgen – zelf ophalen of laten bezorgen.

Uit onderzoek van CACI blijkt dat de onlineomzet van een retailer met 106% stijgt als er ook een fysieke winkel is waar consumenten de producten kunnen aanraken en kopen. Supermarktketens hebben geprofiteerd van de lockdown maar ze hebben ook te maken gehad met logistieke uitdagingen en hogere kosten voor distributie en het koelen van producten. Daarom worden lokale fysieke winkels steeds vaker ingezet als last-mile deliverypunt.

De pandemie en de groei van het online winkelen hebben geleid tot strategie-aanpassingen en dat zal nog wel een tijdje zo blijven. Een voorbeeld hiervan is het wereldwijde modemerk Inditex, dat streeft naar een stijging van online verkopen van 14% in 2020 tot 25% eind 2022. Intussen sluit het bedrijf 120 winkels. Gap is een ander voorbeeld. Gap gaat in het Verenigd Koninkrijk over op enkel online.

Structurele veranderingen hebben een grote impact op de modesector naarmate online een groter aandeel heeft. We verwachten dat de consolidatie aanhoudt. Retailers die een kleiner aantal winkels nodig heeft om een lokale markt te bestrijken, zullen zich willen vestigen in de beste panden.

Wij zijn ervan overtuigd dat winkelpanden op A-locaties in trek blijven en de eigenaren profiteren van het feit dat zwakkere winkelcentra uitsterven en de fysieke concurrentie afneemt. Daarnaast zullen winkelcentra die nu vooral afhankelijk zijn van mode een nieuw type huurders moeten zien aan te trekken. Winkelcentra zullen ook meer mixed-use worden en dat biedt beleggingskansen.

Supermarkten en andere kruideniers zullen niet al te veel sleutelen aan hun prijzen voor bezorging. De sector blijft innoveren om de consument, die steeds meer thuis werkt, beter van dienst te zijn. Zo zullen te grote winkelruimtes worden deels omgetoverd tot last-mile delivery hubs. De blijvende thuiswerktrend helpt de lokale en online retailers sowieso, want mensen forenzen minder.

Wij zijn ervan overtuigd dat de pandemie ook een unieke kans biedt voor een nieuwe visie op onze steden, met blijvende gevolgen voor winkelvastgoed. Nu de pandemie op zijn retour is en het ergste achter de rug, kunnen huurders eindelijk opgelucht ademhalen. Een opleving in het winkelgedrag op korte termijn betekent echter niet dat de structurele verschuivingen die nu gaande zijn, verdwijnen.