Harry Hummels: Pensioen is meer dan je maandelijkse poen

Door Harry Hummels, Hoogleraar Ethics, Organisations and Society aan Maastricht University en Hoogleraar Social Entrepreneurship aan Universiteit Utrecht

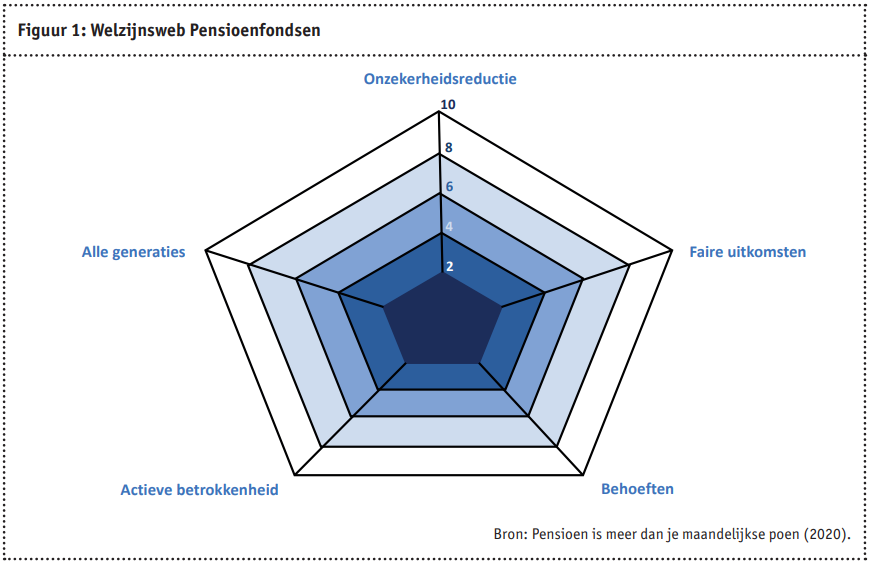

Nikki Trip en ik deden onderzoek naar de mate waarin pensioenfondsen oog hebben voor het welzijn van hun deelnemers. De conclusie: er is behoorlijk wat werk aan de winkel. Het Welzijnsweb biedt uitkomst.

|

AANBEVELINGEN Heel concreet kwamen de deelnemers aan het onderzoek met de volgende aanbevelingen:

|

‘Het grootste risico voor de mens is niet om dood te gaan, maar om lang te moeten leven in armoede. Op kattevoer.’ Het zijn de woorden van Larry Kotlikoff , hoogleraar aan Boston University. In de documentaire ‘Your Hundred Year Life’ geeft hij aan op welke toekomst onze samenleving mondiaal aanstuurt. Wereldwijd zijn generaties werkenden slecht voorbereid op een leven als gepensioneerde, aldus Theo Kocken, de maker van deze documentaire en tevens CEO van de Cardano Group. Deze situatie wordt nog verergerd doordat jonge generaties door betere voeding en gezondheidszorg steeds ouder worden. Het onderzoek ‘Pensioen is meer dan je maandelijkse poen’ maakt duidelijk dat zelfs met het beste pensioensysteem ter wereld, ook Nederlandse werknemers en gepensioneerden blootstaan aan deze risico’s. De kwaliteit van hun toekomstige leven staat op het spel. Voldoende inkomen is daarbij een noodzakelijke voorwaarde, maar niet afdoende voor een menswaardige oude dag. Minstens zo belangrijk zijn de kosten van levensonderhoud en de mogelijkheden van deelnemers om tijdig bij te sturen. Wat kunnen ze doen als het inkomen onder druk komt te staan?

DE VRAGEN IN DE TOEKOMST

De Pensioenwet schrijft pensioenfondsbestuurders voor de belangen van hun deelnemers te behartigen. In het verleden resulteerde het opgebouwde pensioenvermogen in individuele aanspraken op vaste maandelijkse pensioenuitkeringen, maar het in juli 2020 gesloten pensioenakkoord brengt hier verandering in. In de toekomst is louter sprake van een pensioenverwachting. Of die verwachting uitkomt, is afhankelijk van de weersgesteldheid op de financiële markten. Deelnemers profiteren als de zon schijnt en storm gaat ten koste van de persoonlijke pensioenpot. De vraag is dan of bij (sterk) tegenvallende resultaten deelnemers voldoende pensioen hebben om hun levenswijze te continueren na hun pensionering. Zo niet, kunnen ze dan het ontstane gat dichten? Hebben deelnemers ruimte om extra te sparen, extra af te lossen op een hypotheek, of extra te bezuinigen op niet-noodzakelijke uitgaven? Het zijn vragen waar deelnemers van veel fondsen in de toekomst mogelijk antwoord op moeten geven. Pensioenfondsen moeten deelnemers tijdig wijzen op de risico’s en hen informeren over de mogelijkheden die ze hebben om adequate maatregelen te treffen. Die verantwoordelijkheid neemt nog toe doordat deelnemers nergens anders heen kunnen. Hun opgebouwde kapitaal zit vast. Zij kunnen slechts toezien hoe hun pensioenfonds omgaat met hun belangen en behoeften, met alle gevolgen voor het welzijn van de deelnemers van dien.

WELZIJN VAN DE DEELNEMERS

Over dat welzijn gaat de studie ‘Pensioen is meer dan je maandelijkse poen’. Financieel welzijn is geen nieuw fenomeen, maar het belang ervan neemt toe als gevolg van de recente stelselwijziging. Nu hebben pensioenfondsen niet tot taak te zorgen voor het subjectief ervaren welzijn van de deelnemers. Of iemand uitbundig en risicovol wil leven of niet, bepaalt het individu uiteindelijk zelf, zolang dit maar geen schade toebrengt aan anderen. Subjectief welzijn ligt dus bij de deelnemer en is van meer aspecten afhankelijk dan waar het pensioenfonds invloed op heeft. Wel heeft een fonds tot taak een omgeving te scheppen waarin deelnemers op tijd goede besluiten kunnen nemen over hun toekomstige financiële huishouding. Welzijn in deze studie gaat dus niet om het subjectieve welzijn van individuele deelnemers, maar om factoren die het welzijn van alle deelnemers raken, ongeacht hun individuele voorkeuren of behoeften. We spreken dan over het objectieve welzijn van deelnemers. Dat heeft betrekking op het vermogen van alle deelnemers om te voorzien in hun essentiële materiële en immateriële behoeften. Neem veiligheid en gezondheid. Die behoeften zijn voor iedereen van belang, ongeacht de waarde die het individu eraan hecht. Een voorbeeld vormt de autogordel. Deze is van belang voor verkeersdeelnemers, zelfs al vinden zij het dragen ervan niet waardevol – bijvoorbeeld omdat ze overtuigd zijn van hun rijkwaliteiten. Wat geldt voor de gordel, geldt ook voor essentiële informatie over toekomstig inkomen en toekomstige kosten van levensonderhoud. Pensioenfondsen bieden deelnemers – met de nodige onzekerheid1 – inzicht in hun persoonlijke pensioenpotjes. Over de uitgaven die zij met hun toekomstig inkomen kunnen en moeten doen, tasten ze echter in het duister.

STUREN OP VIJF DIMENSIES

Inzake het welzijn van deelnemers dienen pensioenfondsen te sturen op vijf dimensies. De eerste is vanzelfsprekend het toekomstige inkomen. De tweede betreft de behoeften die deelnemers daarmee kunnen bevredigen (zoals noodzakelijke goederen en diensten als eten, drinken, huisvesting, zorg, mobiliteit en communicatie). Vervolgens speelt de fairness een rol in de opbouw van het pensioen en de toedeling van de toekomstige rendementen. Onderzoek wijst uit dat het betrekken van deelnemers bij besluiten en ontwikkelingen van hun pensioenfonds invloed heeft op de ervaring van fairness. Tot slot speelt de bestendigheid van het pensioen en het pensioenfonds over de generaties heen een belangrijke rol. Deze dimensies gezamenlijk vormen het Welzijnsweb, zoals in Figuur 1 is weergegeven.

Pensioenfondsen kunnen hun eigen prestaties scoren. Een fonds dat goed scoort, schept daarmee een omgeving voor zijn deelnemers om subjectief welzijn te ervaren. Dat pensioenfonds luistert en helpt deelnemers om te gaan met onzekerheid, draagt zorg voor faire uitkomsten, denkt mee over inkomensvraagstukken, mogelijke toekomstige behoeften en de kosten daarvan en let er scherp op dat toekomstige generaties nog willen participeren. Het Welzijnsweb bevat geen uitnodiging tot het ranken van pensioenfondsen. Centraal staat het aangaan van het gesprek met deelnemers, andere pensioenfondsen en overige stakeholders. Wat kun je van elkaar leren?

BIED EEN REËEL HANDELINGSPERSPECTIEF

In gesprekken met deelnemers, bestuurders en medewerkers van pensioenfondsen, beleidsmakers, toezichthouders, sociale partners, wetenschappers en belangenorganisaties zijn wij nagegaan in hoeverre pensioenfondsen invulling geven aan het welzijn van deelnemers. Hoewel zeker het nodige gebeurt, is de conclusie helder: er is werk aan de winkel. De informatieverstrekking kan beter en breder, deelnemers kunnen meer worden betrokken en in de governance zijn verbeteringen gewenst. Essentieel is dat deelnemers een reëel handelingsperspectief wordt geboden. Daarnaast kunnen fondsen bijdragen aan het welzijn van deelnemers in de maatschappelijke dialoog over het pensioenstelsel. Zij zien de effecten van het stelsel op hun deelnemers. Ook kunnen ze zich uitspreken over flexibele vormen van pensionering, waaronder het deeltijdpensioen. Concluderend: pensioenfondsen zijn verantwoordelijk voor het welzijn van hun deelnemers. Ze dienen hun belangen en behoeften te behartigen en actief te horen wat zij zeggen. Een mooie taak.

- Daarbij gebruiken ze bandbreedtes. De onzekerheden over de bandbreedtes zijn voor deelnemers niet inzichtelijk.