Harry Geels: Een manifest om de coronacrisis te betalen

Door Harry Geels

Straks moet de coronacrisis worden betaald. De vermogenden moeten maar extra betalen, zo wordt steeds harder geroepen. Het werk van Thomas Piketty wordt dan vaak als onderbouwing aangehaald. Er zitten echter veel grijstinten in de onderbouwingen. Maar de rijken ontkomen waarschijnlijk niet aan een extra vermogensbelasting.

Door de coronacrisis zijn de overheidstekorten en de schulden in alle landen in de wereld sterk opgelopen, in sommige landen zelfs tot naoorlogse records. De vraag die steeds vaker wordt gesteld is hoe we dat straks allemaal gaan betalen. Er wordt vooral met de vinger naar de vermogenden gewezen.

Grofweg kunnen de argumenten om de rijken extra te belasten in drie groepen verdeeld worden. Zo wordt vaak het werk van de Fransman Thomas Piketty aangehaald om te onderbouwen dat (grote) vermogens extra moeten worden belast.

Anderen wijzen erop dat de rijken ook maar toevallig rijk zijn geworden. En ten derde kan gesteld worden dat vooral sinds de coronacrisis de rijken, en dan met name de bezitters van de technologie (en beleggers) hebben geprofiteerd (van het ruime monetaire beleid).

De argumenten zijn niet altijd goed onderbouwd. Maar er zijn wél enkele simpele oplossingen die kunnen bijdragen aan een eerlijkere lastenverdeling:

[1] Thomas Piketty: r>g

Het vooral in socialistische kringen veel aangehaalde boek ‘Kapitaal in de 21ste Eeuw’ van Thomas Piketty stelt dat vermogens extra moeten worden belast omdat de groeivoet van kapitaal groter is dan die van arbeid (r>g). Dit is volgens Piketty niet eerlijk omdat mensen die leven van vermogen zo sneller rijker worden dan mensen die leven van arbeidsinkomen. Er zit volgens hem zelfs een exponentieel groeiverschil in.

Er is bijval, maar ook kritiek. Het belangrijkste kritiekpunt is dat Piketty geen rekening houdt met de beweeglijkheid van ‘r’ en ‘g’, een veel gemaakte ‘fout’ door macro-economen. Piketty vergelijkt appels met peren. Zoals financieel-economen zouden zeggen heeft vermogen(sgroei) een hogere risicopremie dan inkomen(sgroei), omdat de eerste volatieler is dan de tweede.

Het is eerlijker uit te gaan van r/σ(r) en g/σ(g), ofwel de groei van vermogen en groei van inkomen gecorrigeerd voor het risico, ofwel beweeglijkheid, in jargon standaarddeviatie (σ). Dan blijkt dat het verre van een zekerheid dat r/σ(g) groter is dan g/σ(g). Stel je eens voor dat er een periode van stagflatie komt met een crash op de financiële markten? Alle plaatjes in Piketty’s boek moeten dan worden bijgewerkt.

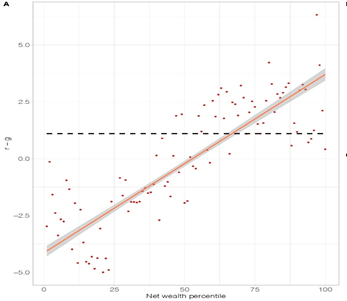

Een ander probleem van Piketty’s stelling is de heterogeniteit van r en g. Zo is bijvoorbeeld de grootte van het verschil van r en g afhankelijk van het startvermogen. Voor de meeste mensen is r helemaal niet groter dan g, zoals blijkt uit Figuur 1. Alleen als het vermogen een bepaalde grootte heeft, zijn er schaalvoordelen te behalen in termen van vermogensbeheer en het toegang krijgen tot bepaalde beleggingscategorieën, zoals private equity.

Figuur 1: r-g, afhankelijk van ‘net wealth percentile’

Bron: Heterogeneous returns to wealth and inequality: The comeback of ‘r > g’, Roberto Iacono, en Elisa Palagi, februari 2021

[2] Geluk belasten

Een ander veel gehoord argument is dat de rijke mensen geluk hebben gehad. Ze hebben een erfenis ontvangen, de loterij gewonnen, of zijn toevallig op het juiste moment met de juiste mensen een onderneming gestart. En dan hebben die ‘succesvolle’ ondernemers ook nog eens geprofiteerd van speciale fiscale regelingen en van de door maatschappij goed opgeleide mensen en de aangelegde infrastructuur.

Op 15 maart 2021 stond er een uitgebreid opiniestuk in De Volkskrant onder de titel ‘Wij danken onze successen vooral aan toeval’ en ‘daarom moeten de rijken ook maar extra worden belast’. Ook Nassim Taleb schijft in zijn boek ‘Fooled by Randomness’ over hoe de factor toeval (of geluk) een rol speelt bij al dan niet succesvol zijn in het leven. Niccolò Machiavelli kende aan de factor geluk in het leven een rol van 50% of meer toe (de rest van eventueel succes kon volgens hem worden toegeschreven aan sluwheid en bravoure).

Het lastige van geluks- of toevalsargument – om op basis daarvan extra te belasten - is dat vermogen een restant is van iets dat al eerder belast is geweest. Er is al kansspel-, erf- en schenkbelasting betaald. Wie vermogen overhoudt uit inkomen heeft er eerst inkomstenbelasting over betaald. En een ‘toevallig succesvolle’ ondernemer heeft, als het goed is, al vennootschapsbelasting betaald. Vermogensbelasting is dus dubbelop.

Tot slot is het nog helemaal niet zo zeker dat een vermogend persoon ook vermogend blijft. Zoals ook Taleb schrijft: ‘Those who were unlucky in life in spite of their skills would eventually rise. The lucky fool might have benefited from some luck in life; over the longer run he would slowly converge to the state of a less-lucky idiot. Each one would revert to his long-term properties.’

[3] De coronacrisis bevoordeelt bepaalde groepen

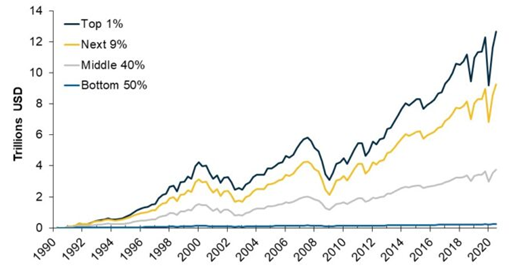

Sommige analisten beelden het herstel uit de coronacrisis uit met de K-vorm. Het ‘/’ omhoog symboliseert de sterk gestegen rijkdom van de technologiebedrijven en beleggers. De eerste hebben geprofiteerd van de toename van digitaal werken en winkelen, beleggers hebben geprofiteerd van het ruime monetaire beleid.

Vooral sinds de kredietcrisis zijn de top-1% en de top-9% van de rijkste mensen nog véél rijker geworden, met bijna een parabolische stijging sinds maart vorig jaar (zie ook Figuur 2). Het ‘\’ omlaag (van de K) symboliseert de onderste 50% van de maatschappij.

Figuur 2: Geschatte ‘asset’-groei in de VS, sinds eerste kwartaal 1990, op basis van vermogenspercentielen

Bron: Federal Reserve and PGIM Fixed Income

Op het argument van de ongelijkheid in het K-herstel valt weinig af te dingen. En daarom moet voor de uitweg uit de crisis vooral hier naar gekeken worden.

Het kan anders (en simpeler): een manifest

Om de steeds groter wordende schuldenberg te betalen, moet er (straks) links of rechts om geld op tafel komen. En we moeten niet te lang wachten met maatregelen, anders betalen straks de jongeren het gelag.

De eerste oplossing is de grote technologiebedrijven die nu sterk profiteren, zwaarder te belasten, met een omzetbelasting op lokaal niveau. Dus niet Amazon zijn winstbelasting laten betalen in een of ander belastingparadijs, maar ook een transactietax die ten goede komt aan het land waar die transacties plaatsvinden.

Ten tweede moeten we nadenken hoe we van de ‘have nots’ (de bottom 50%) ook ‘haves’ kunnen maken. Zo zou het bijvoorbeeld kunnen helpen als zij ook een huis kunnen kopen. En wellicht kunnen gebruikers van de technologie er ook een aandeelhouder van worden. Facebook zou een stukje terug kunnen geven – preferente aandelen of libra’s, noem maar wat - aan de ‘heavy users’ op wie zij zoveel advertentie-omzet boeken.

Ten derde moeten we gaan nadenken over meer belasting op bestedingen en minder op arbeid. Zo kan Piketty’s ‘g’-factor stijgen.

Ten vierde zou er een eenvoudigere staffel voor belasting op vermogen moeten komen. Niet op basis van een forfaitair (of daadwerkelijk) rendement, want dat roept weer allerlei juridische discussies op, maar gewoon met een simpele gestaffelde vermogensbelasting, die er – als schot voor de boeg – als volgt uit zou kunnen zien:

|

Grondslag sparen en beleggen |

Vermogensbelasting |

|

Tot en met € 50.000 |

0% |

|

Van € 50.000 t/m € 950.000 |

1,5% |

|

Vanaf € 950.000 |

2,0% |

|

Vanaf €2.500.000 |

2,5% |

|

Vanaf €100.000.000 |

3,0% |

|

Vanaf €1.000.000.000 |

4,0% |

De hele rijke mensen zo nog wat extra zwaarder belasten is in zekere zin symboolpolitiek. Maar er gaat, zeker nu in het ‘coronatijdperk’ een belangrijke boodschap van uit. En opvallend, diverse puissant rijken, zoals Warren Buffett, hebben hier uit oogpunt van ‘fairness’ zelfs ook voor gepleit.

Dit artikel bevat een persoonlijke opinie van Harry Geels