Harry Geels: Wie is er bang voor zombies?

Harry Geels: Wie is er bang voor zombies?

Door Harry Geels

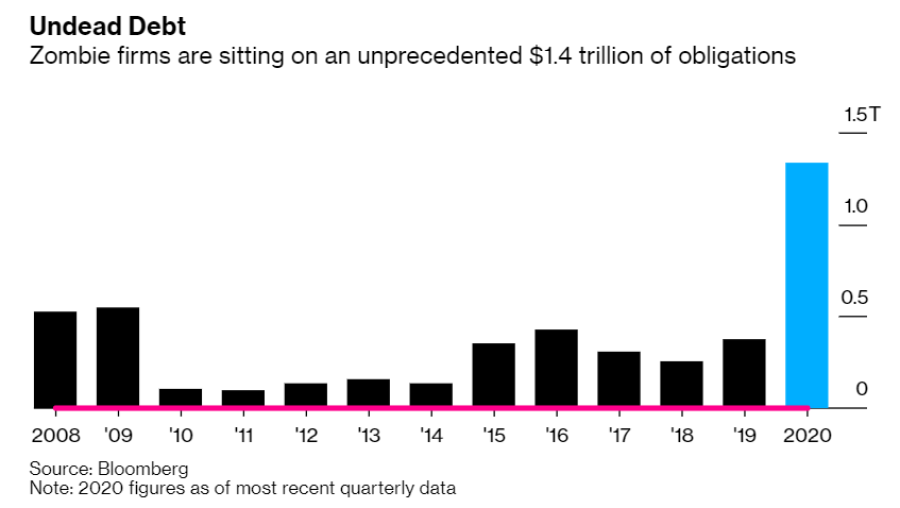

Volgens Bloomberg bereikte de schuldenberg van Amerikaanse zombiebedrijven begin november een recordstand van $1,4 biljoen. Meer dan 500 bedrijven uit de Russell 3000 Index kunnen de rente op de schulden niet meer betalen. Hoewel we leven in een ‘bail-out economy’ is het de vraag hoe al die schulden afbetaald worden.

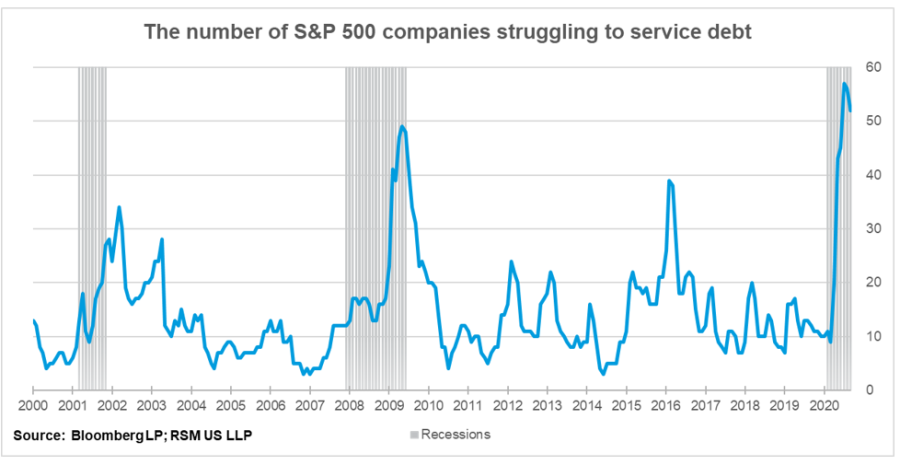

Een zombiebedrijf is een bedrijf dat bail-outs nodig heeft om te kunnen opereren, of een bedrijf dat de rente op zijn schulden nog net kan terugbetalen, maar niet de hoofdsom. Meer dan 500 Amerikaanse bedrijven uit de Russell 3000 kunnen dat momenteel niet (ofwel meer dan 16,7%). Sinds het uitbreken van de coronacrisis is het aantal zombies fors opgelopen. Het percentage zombies is bij de grotere bedrijven iets lager dan bij de kleinere bedrijven. In de S&P500 lopen er nu 52 rond.

Een bedrijf kan een zombie worden door sterk teruglopende omzet en winsten, of door het scherp opgelopen schulden, of een combinatie van beide. Schulden zijn een belangrijk deel van de vergelijking. In de VS bereikte de schuldenberg van de zombiebedrijven begin november een recordstand van $1,4 biljoen.

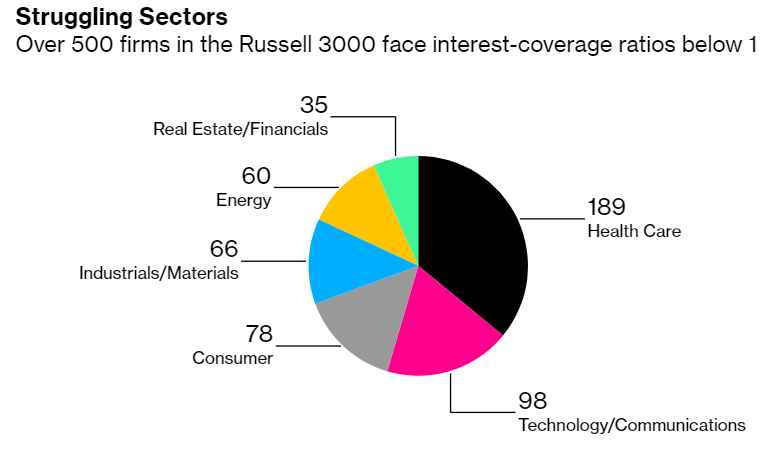

Grote sectorale verschillen

De problemen doen zich niet in alle sectoren voor. Het is opvallend dat de problemen in de VS vooral bij Healthcare (biotech) en Technology zitten. De luchtvaartsector is relatief het grootste probleem (maar doordat aantallen worden getoond in onderstaande figuur is deze sector niet zichtbaar). De schuld van Boeing tikte bijvoorbeeld recent de grens van $32 miljard aan. De Amerikaanse luchtvaartmaatschappijen hebben nu een gezamenlijke schuld van $128 miljard. En waarschijnlijk zijn daar alle leaseverplichtingen (off balance) nog niet eens in meegenomen.

Bron: Bloomberg.

Noot: Gebaseerd op een analyse van de ‘trailing’ 12-maands bedrijfsopbrengsten ten opzichte van de rentelasten.

Verder bleek uit het onderzoek ‘Firms in Financial Distress’ van Simeon Djankov en Jeremy Evans (juli 2020) dat vooral jongere, kleinere bedrijven in de opkomende markten een groot probleem hebben. Sowieso zijn jonge en kleine bedrijven een probleem, in opkomende markten des te meer omdat overheden en centrale banken daar minder fiscale en monetaire ondersteuning kunnen bieden.

Grotere ‘household names’ uit de ontwikkelde wereld staan er beter voor (hetgeen ook al bleek uit de vergelijking tussen de S&P500 en de Russell 2000, waar de S&P relatief minder zombies kende dan de Russell 3000). Overigens gebruikte Djankov en Evans een andere definitie voor een zombiebedrijf, namelijk een Altman-score van 2,9 of hoger (wat feitelijk een failliet bedrijf betekent, althans vroeger).

Walking wounded versus the walking dead

Wat betreft zombiebedrijven maken analisten onderscheid tussen de ‘walking wounded’ en ‘walking dead’. De meeste walking wounded kunnen, als het economisch weer beter gaat, overleven omdat hun business model waarschijnlijk niet is aangetast in het post-COVID tijdperk. Met schuldsanering, minder dividenduitkeringen of aandelenemissies kunnen veel van deze bedrijven verder.

Onderzoek van de Bank of International Settlements (BIS) over meer dan drie decennia in veertien ontwikkelde landen heeft overigens aangetoond dat bedrijven die de zombiestatus weten te verlaten een driemaal zo hoge kans hebben om later weer een zombiebedrijf te worden. Dat is mogelijk een van de redenen waarom Joseph Schumpeter zei dat bedrijven die niet goed presteren beter failliet kunnen gaan, ten gunste van bedrijven die innovatief en financieel krachtig zijn.

Met ‘creative distruction’ gaat de maatschappij sneller vooruit. Uit onderzoek van BIS blijkt namelijk ook dat eenmaal gezombifieerde bedrijven in de toekomst minder innoveren en investeren dan bedrijven die wel gezond blijven. Sterker nog, er zijn zelfs onderzoeken die aantonen dat overeind gehouden zombies gezonde bedrijven uit de markt kunnen drukken.

De grote vraag is wat er straks met de walking dead gebeurt. Diverse sectoren zullen voor jaren beduidend minder omzet hebben, bijvoorbeeld omdat werk- en vakantiegedrag structureel door COVID-19 veranderd is. Veel luchtvaartmaatschappijen zullen flink moeten afschalen, of zelfs worden genationaliseerd. Er zullen hier ook meer defaults komen. Mogelijk worden er ‘bad banks’ opgericht om banken niet in de problemen te laten komen voor al die defaults.

Actief beheer

Natuurlijk raken de faillissementen of reorganisaties de mensen die het betreft. Afschrijvingen op schulden zijn niet fijn voor schuldeisers en banken, en ook voor de belastingbetaler omdat de overheid partij is geworden, bijvoorbeeld middels garantstellingen op leningen.

Maar moeten beleggers ook bang zijn? Beduidend minder. Vooral actief beheer van ‘junk bonds’ of in het verlengde daarvan ‘distressed debt’ (obligaties met een yield groter dan 10%) is een ‘no brainer’. De actieve beheerder kan bijvoorbeeld de walking wounded met opwaarts herstelpotentieel meer gewicht geven en de walking dead vermijden.

De markt is verder ook interessant voor een wat risicovollere beleggingsstrategie als ‘long/short distressed debt’. De beheerder kan dan, kort door de bocht, short gaan in de walking dead en long in de walking wounded. ‘Een snoepwinkel’, zo noemde laatst een actieve fondsbeheerder de markt voor ‘distressed debt’.

Dit artikel bevat een persoonlijke mening van Harry Geels