Jupiter: Er komt inflatie aan! Of toch nog deflatie?

- Oplopende schulden, vergrijzing en ontwrichting door globalisering, technologie en goedkope arbeid hebben een deflatoire uitwerking

- Deglobalisering speelt een belangrijke rol in het opstuwen van inflatie

- Centrale banken weten niet meer hoe ze inflatie moeten modelleren. Het principe dat dalende werkloosheid leidt tot inflatie lijkt te zijn doorbroken.

- Covid-19 heeft inflatievooruitzichten bijgesteld en deflatoire krachten losgemaakt

In deze eeuw, en vooral sinds de wereldwijde financiële crisis, is de wereld onder deflatiedruk komen te staan. De eurozone heeft te maken met deflatie en de inflatie in het VK en Japan komt nauwelijks boven nul uit. In de VS ligt de inflatie dichtbij 1% en de inflatie in de opkomende markten noteert aanzienlijk onder het historische niveau.

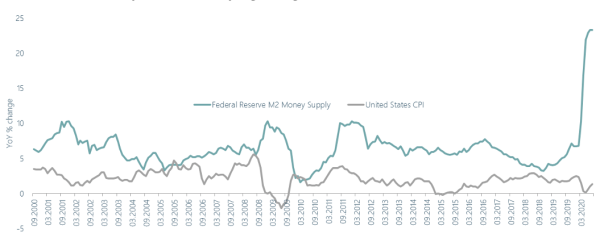

Maar vandaag de dag wordt er volop gesproken over hogere inflatie die om de hoek zou liggen. Dit debat is geïntensiveerd sinds de Fed heeft aangekondigd Average Inflation Targeting (AIT) te zullen nastreven, ofwel 'alles te doen wat nodig is' om volledige werkgelegenheid te realiseren, ook al betekent dit dat de inflatie een tijdje boven het officiële streefcijfer van 2% moet stijgen. De geldhoeveelheid is ook een factor om rekening mee te houden. De snelle groei van de maatstaf van de Fed voor de geldhoeveelheid, die een breed scala aan financiële activa omvat die voornamelijk door huishoudens worden aangehouden, is ongekend. Volgens de theorie suggereert dit dat een piek in de inflatie aanstonds is. Aan de andere kant, iets dergelijks (zij het op kleinere schaal) gebeurde tijdens de financiële crisis en de inflatie ging toen in de tegenovergestelde richting.

Afb.: De geldhoeveelheid in de Amerikaanse economie groeit hard

Bron: Bloomberg, september 2020

Zijn deflatoire krachten nog steeds aanwezig?

Ariel Bezalel, Head of Strategy, Fixed Income bij Jupiter Asset Management, zit al jaren in het deflatoire kamp en wijst op de sterke structurele krachten van te veel schulden, vergrijzing van de bevolking en ontwrichting door globalisering, technologie en goedkope arbeid. Hij is van mening dat Covid-19 een aantal van deze trends heeft versneld, met name door de enorme accumulatie van onproductieve schuld dit jaar, die als achtervang voor de bedrijfssector dient, maar niet iets echt stimulerends doet, zoals investeren in infrastructuur. Om deze redenen ziet hij de deflatiedruk dit jaar juist toenemen.

Bezalel is ook sceptisch over de impact die kwantitatieve versoepeling (QE) heeft op de reële economie, aangezien het in wezen slechts een activaswap is die ertoe leidt dat de liquide middelen bij de Federal Reserve worden geparkeerd. Dit zijn fondsen waar de commerciële banken niet kunnen aankomen. Dus hij ziet conventionele QE niet als een inflatierisico, hoewel die opvatting zou kunnen veranderen als centrale banken serieuzer zouden worden over alternatieve instrumenten zoals 'helikoptergeld' (betalingen rechtstreeks aan de consument doen) of een meer permanente verschuiving in de richting van schuldmonetarisering, wat een duidelijker inflatoire invloed zou hebben.

Hebben centrale bankiers het opgegeven?

Mark Richards, Strateeg, Multi-Asset bij Jupiter Asset Management, zit met zijn opvattingen juist meer in het inflatiekamp. Hij is het ermee eens dat er structurele deflatoire krachten spelen, maar wat voor hem is veranderd is dat hij voor het eerst in decennia een samenhangend verhaal ziet waarom hogere inflatie kan ontstaan.

Deglobalisering speelt hierin een belangrijke rol, volgens Richards, omdat de impact van China op de wereldwijde arbeidsmarkt en de wereldwijde toeleveringsketen aan het eind van de jaren '90/begin van deze eeuw - die de onderhandelingspositie van arbeiders onder druk zetten - nu tot een einde komt. Er wordt veel geld besteed aan het herinrichten van de toeleveringsketens, waardoor de kosten voor het systeem toenemen. Richards noemt twee verschillen met de beleidsreactie van na de financiële crisis: het budgettaire en monetaire beleid werken in dezelfde richting, waarbij bezuinigingen en het streven naar begrotingsevenwicht terzijde worden geschoven, en de liquiditeit in het systeem zijn weg vindt naar die delen van de economie met een veel grotere neiging tot consumeren.

Richards is van mening dat de centrale bankiers toegeven dat ze niet weten hoe ze de inflatie in dit klimaat moeten modelleren. Het leidende principe van de afgelopen veertig jaar dat dalende werkloosheid leidt tot inflatie wordt doorbroken. Dit betekent dat de rente niet langer wordt verhoogd vóór de verwachte inflatie, maar zodra de inflatie duurzaam boven het streefcijfer ligt.

Het belang van de inflatieverwachtingen wordt in de ogen van Richards vaak onderschat. In Japan zijn werknemers gewend geraakt aan het verlagen van de lonen als prijs voor het behoud van een baan. Het zou deflatoir zijn om in de VS en Europa hetzelfde te doen. Aan de andere kant, tijdens de crisis bleek dat de stimuleringsbetalingen van de Amerikaanse overheid de inkomsten daadwerkelijk tot boven het pre-Covid-niveau hebben verhoogd: dat zou een inflatoire invloed hebben.

Het is nog te vroeg om te voorspellen dat inflatie in de nabije toekomst zal terugkeren, maar de tektonische platen van deglobalisering en economisch beleid bewegen zich in die richting.

Hoe heeft Covid-19 de inflatievooruitzichten veranderd?

Bezalel’s opvattingen over beleggen in vastrentende waarden zijn dit jaar enigszins geëvolueerd. Hij gelooft dat Covid-19 het inflatiebeeld zeker heeft vertroebeld. De gevolgen van de Covid-19 crisis waren onder meer het hamsteren van voedsel en essentiële consumentenartikelen, wat leidde tot inflatie in die sectoren, terwijl de prijzen van tweedehands auto's in de VS stijgen naarmate meer mensen besloten om de auto te pakken in plaats van het openbaar vervoer te nemen. Bezalel wijst ook op interessante trends in de woningmarkt, die in de VS en het VK op dit moment sterk aanwezig zijn, waarbij mensen uit de stad en naar de buitenwijken of het platteland trekken. Dit verklaart ook waarom de prijzen van hout in de VS een groot deel van dit jaar zo sterk zijn geweest.

Toch heeft Covid-19 volgens Bezalel ook een aantal krachtige deflatoire krachten met zich meegebracht, waaronder de fall-out in commercieel vastgoed. Er is ook een ineenstorting van de wereldwijde reis- en toerismesector, dat maar liefst 10% van het wereldwijde BBP vertegenwoordigt, Bezalel meent dat een deel van die vraag niet terug zal komen of dat het lang zal duren om dat te doen.

Bezalel en zijn team blijven positief over Amerikaanse en Australische staatsobligaties ondanks de lage rendementen, maar hun visie ten aanzien van bedrijfsschuld is dit jaar bijgesteld. Ze waren dit jaar al vrij voorzichtig met bedrijfsschuld, maar de centrale banken hebben nu hun kaarten laten zien en zullen er alles aan doen om de bedrijfsschuldmarkten te steunen, hoewel de investeringsfocus juist zou moeten liggen op bedrijven waar de inkomsten en winsten de hele cyclus lang goed kunnen standhouden.