Harry Geels: Monetaire bail-outs zijn marktverstorend, unfair en illegaal

Door Harry Geels

De financiële markten zijn de afgelopen twee maanden blij geweest met de enorme stimuleringspakketten van zowel de overheid als de centrale banken. Er wordt echter te weinig nagedacht over de negatieve gevolgen van de monetaire ondersteuning.

Corona is een bijzonder groot probleem voor de maatschappij en economie. Het is logisch dat de overheid zijn financiële bijdrage doet om bedrijven overeind te houden. We moeten echter grote vraagtekens zetten bij de ongekende schaal van monetaire financiering van de centrale banken. Deze is namelijk marktverstorend, unfair en illegaal.

Marktverstoring 1: beperking liquiditeit

De centrale banken zijn sinds de kredietcrisis met een bijzonder monetair experiment bezig. Iedere keer als de financiële markten in nood zijn, of in Europe de eurozone in de problemen komt, vindt er monetaire verruiming plaats: geld bijdrukken om daarmee financiële assets te kopen. De monetaire programma’s hebben mooie namen gekregen. Het huidige programma van de ECB waar in een tweetrapsraket 1,35 biljoen euro in de markt wordt gepompt heet PEPP (Pandemic Emergency Purchase Program).

Vanuit financieel-economisch perspectief zijn er vijf grote problemen met de monetaire financiering zoals die op de huidige schaal plaatsvindt. Ten eerste beperken de opkoopprogramma’s de liquiditeit in de markten. Vooral steeds meer obligaties verdwijnen uit de markt, en komen op de balans van de centrale banken terecht. Gebrek aan liquiditeit kan in tijden van crisis tot grote problemen leiden.

Zo droogden tijdens de val van de beurzen in maart zelfs de meest liquide staatsleningenmarkten als die van Duitsland op. Dit stelde pensioenfondsen, die obligaties gebruiken voor hun matching en als onderpand om dagelijkse liquiditeitsschommelingen op te vangen, in maart voor grote uitdagingen. Ook ging in de VS in de tweede helft van vorig jaar de repomarkt, eigenlijk om vergelijkbare redenen, op slot.

Hoe minder liquide een markt wordt, hoe groter ook de koersschommelingen kunnen worden. Zelfs de meest veilig geachte obligaties zwiepten in maart op een neer alsof het speculatieve grondstoffen waren. De volatiliteit in defensief veronderstelde beleggingsportefeuilles is dan veel groter dan past bij het risicoprofiel van defensieve beleggers.

Marktverstoring 2: Zeepbellen

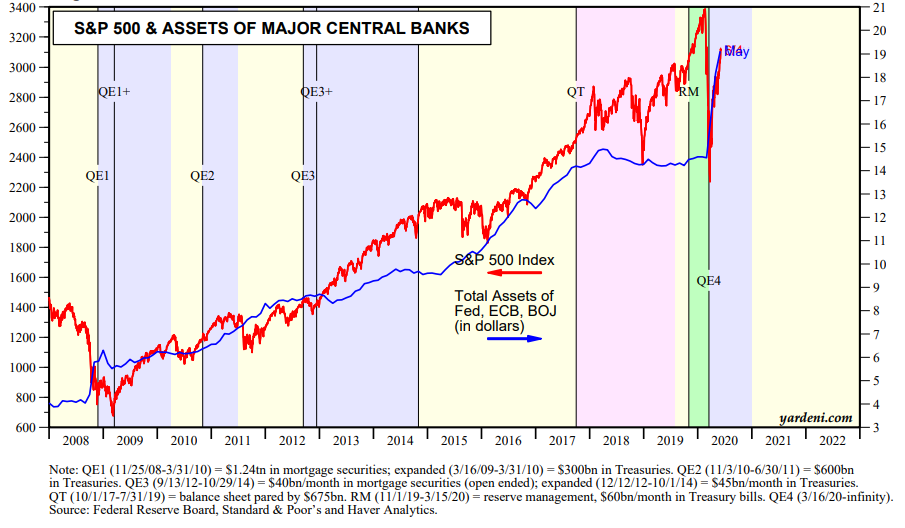

Het tweede risico is bubblegedrag. In onderstaande grafiek is te zien dat de aandelenmarkten, hier weergegeven op basis van de S&P500, telkens fors stijgen als centrale banken een ondersteuningsprogramma opzetten. Heel opvallend is dat de laatste koersstijging van de S&P500 bijna proportioneel opliep met die van de extra geldcreatie. Wie zich afvroeg waar het extra geld bleef? Dat ging dus naar de aandelenmarkten.

Marktverstoring 3: Geen tucht van de markt meer

Het derde probleem is dat de markt als tuchtmechanisme niet meer werkt. Als er kopers zijn die niet op basis van waardering kopen, maar andere motieven hebben – denk aan de centrale banken die de markten willen ondersteunen - klopt de prijsvorming niet meer.

Een van de belangrijkste taken van de financiële markten, namelijk bedrijven en overheden belonen met koersstijgingen als ze het goed doen en afstraffen als ze het slecht doen, functioneert niet meer.

Het ontbreken van de tucht van de markt leidt tot een inefficiënte allocatie van vermogen, wat de economische ontwikkeling niet ten goede komt. Het aantal zombiebedrijven en -staten groeit. Voor actieve vermogensbeheerders die werken met rationele (waarderings)modellen is het moeilijk om zich te onderscheiden.

Marktverstoring 4: No-exit risk

Dan het ‘no-exit risk’. Hoe verder dit gaat, hoe lastiger de centrale banken de ondersteuning kunnen stoppen. Beleggers zijn volledig verslaafd geraakt aan monetaire doping. Door de lage rente is de schuldenberg enorm toegenomen. Renteverhogingen kunnen niet substantieel meer doorgevoerd worden, anders dreigt een nog grotere crisis.

Marktverstoring 5: Vertrouwen in geld kan ineens verdampen

Tot slot wellicht het grootste risico van het huidige monetaire beleid, namelijk dat mensen op een gegeven moment geld niet meer vertrouwen. Inflatie kan ineens de kop op steken, of mensen vluchten in andersoortige assets, als bitcoins, goud, huizen, of wellicht in een vreemde munt waar men nog wel vertrouwen in heeft.

Unfair

Naast de schadelijke marktverstoringen, heeft monetaire financiering nog een groot negatief sociaal neveneffect. Het ondersteunt vooral de financiële markten. De mensen met vermogen, in de vorm van effecten en vastgoed, worden rijker. Mensen met slechts spaargeld en pensioen worden uitgehold. Het monetaire beleid heeft sinds 2009 aantoonbaar gezorgd voor de vergroting van de financiële ongelijkheid.

Illegaal

Tot slot is het monetaire verruiming op de schaal waarop deze plaatsvindt ronduit illegaal. In het verdrag staat de no-bail-out-clausule. Nergens staat beschreven dat het de taak van de ECB is om eurozone overeind te houden, of landen monetair te financieren.

Het Duitse Bundesverfassuningsgericht heeft hier vorige maand, nota bene nog over een monetaire verruimingszaak uit 2015, al ernstige vraagtekens bij gezet. Alsof het Duitse constitutionele hof een kleuterschool is, verruimde de ECB de PEPP binnen enkele dagen na de uitspraak.

Goedpraterij

Het is opmerkelijk dat media en ook steeds meer economen het huidige monetaire beleid normaal gaan vinden. Ze werpen niet eens de marktverstorende, asociale en illegale aspecten ervan op. Zo ook gisteren, toen het NOS Journaal over de nieuwe tranche van het PEPP van €600 miljard verhaalde, alsof het een soort wondermiddeltje was. Zo goed als geen enkele kritische noot. We gaan er blijkbaar aan wennen. ‘The new normal’.

Er worden zelfs nieuwe theorieën bedacht die passen in het huidige tijdperk, zoals de Modern Monetary Theory (MMT), die de facto stelt dat geldschepping eindeloos kan zijn zolang er maar geen inflatie is. Dit is gevaarlijk en roept herinneringen op aan eind jaren negentig toen beleggingsanalisten andere waarderingsmethodieken gingen bedenken om waardeloze internetaandelen te kunnen waarderen. Zo werd er toen een nieuwe ‘fundamentele’ beleggingsmethodiek bedacht waarbij het aantal klanten van een internetbedrijf werd vermenigvuldigd met een fictief omzetbedrag uit potentiële reclameadvertenties. Geen grap.

Japan is geen voorbeeld

Regelmatig wordt Japan aangedragen als voorbeeld dat een centrale bank onbeperkt geld kan drukken om ‘assets’ te kopen. Japan is echter geen goed voorbeeld. Het is namelijk vrijwel een gesloten economisch systeem. Alle staatsleningen zijn in handen van de Bank of Japan en Japanse institutionele beleggers.

Japan is bovendien nu niet een land dat economisch uitblinkt. Al jaren liggen groei en inflatie rond een nulniveau of lager. Sinds Abenomics, waarbij monetaire verruiming een belangrijk onderdeel is eind 2012 werd ingevoerd, heeft de Japanse beurs beduidend slechter gepresteerd dan de VS, en vergelijkbaar met het door europroblematiek geplaagde Europa.

Als Japan ons voorland is, zoals veel aanhangers van de MMT stellen dan belooft dat niet veel goeds voor onze groei van onze economie en onze rijkdom. Bovendien N=1. Een theorie onderbouwen met één voorbeeld is niet bepaald wetenschappelijk.

Ook kritische geluiden

Er klinken gelukkig ook kritische geluiden. Zo stelde Mohamed A. El-Erian, Bloomberg-columnist en Chief Economic Adviser van Allianz, het moederbedrijf van Pimco, dat de Fed moet stoppen met verruiming of in ieder geval een exitstrategie moet ontwikkelen. Hij noemde ook nog een van de belangrijkste lessen die hij in zijn leven heeft geleerd van een van zijn grote voorbeelden: ‘Be careful when taking an action that risks unintended consequences and is not easy to reverse.’

Dit is een persoonlijke opinie van Harry Geels.