DWS: Hoe hard wordt de S&P 500 geraakt?

Voor de bedrijven in de S&P 500, ’s werelds belangrijkste beursgraadmeter, kan de schade in vergelijking met eerdere crises meevallen. Dat stelt vermogensbeheerder DWS in deze Grafiek van de Week ‘Evaporating Earnings’. Voor andere indices ziet het plaatje er minder rooskleurig uit.

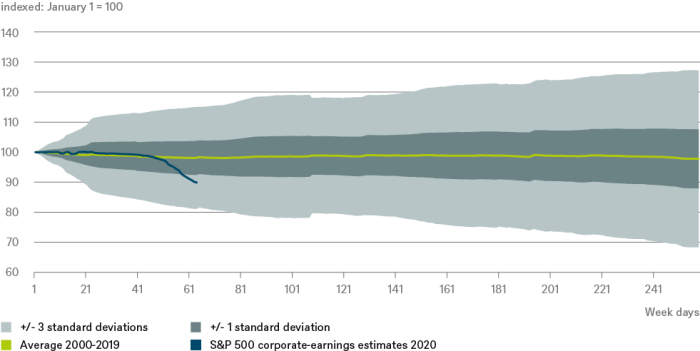

De grafiek geeft een beeld van de consensus met betrekking tot de winsten van de beursfondsen die deel uitmaken van de S&P 500. Op dit moment ligt de consensus over een gemiddelde van twintig jaar op min 10%, ofwel iets meer dan één standaarddeviatie van de normale trend. Een daling met drie standaarddeviaties zou overeenkomen met een daling van de bedrijfswinsten met ongeveer 30%.

Toch zit het venijn, zoals altijd, in de details, waarbij drie aandachtspunten het vermelden waard zijn. Ten eerste, voor een daling van de winstramingen met drie standaarddeviaties zou de Covid-19-crisis waarschijnlijk nog veel erger moeten worden en langer moeten duren dan de consensus nu inschat.

Ten tweede valt de verwachten, en dat geldt zeker voor de bedrijfswinsten in de VS, dat de economie veerkrachtiger is dan bij voorgaande crises. Dat komt onder meer door de sterke toename van bedrijven uit de technologiesector in de S&P 500. Momenteel bestaat ongeveer de helft van de winst in de index uit bedrijven die virtuele diensten, essentiële goederen, gezondheidsdiensten, basisgoederen voor de consument en nutsvoorzieningen leveren. Het aandeel bedrijven uit de energie, zware industrie en financiële diensten is daarentegen veel kleiner dan tijdens eerdere economische crises.

Ten derde, dit geldt helaas niet voor de hele wereld, waar veel indices nog steeds sterk leunen op de ‘oude economie’, zegt aandelenstrateeg van DWS Thomas Bucher. “Hiertoe behoren ook de banken, waar het aantal slechte leningen wellicht toeneemt, wat de winst op zijn beurt uitholt.”

Ook het percentage ‘oude’ energie in veel indices zal zijn weerslag hebben op het herstelvermogen, stelt Bucher. “In 2019 was de oliesector alleen al goed voor ongeveer 6% van de wereldwijde winstcijfers. In 2020 zou dat wel eens, gezien de ineenstorting van de olieprijzen, tot nul kunnen dalen. Buiten de VS zien we niet direct andere sectoren die deze tekorten op een waardevolle manier kunnen compenseren.”