Harry Geels: Monetair beleid draagt bij aan maatschappelijke ontevredenheid

Door Harry Geels

De ontevredenheid over het huidige politiek-economische systeem komt eerder door de ‘negatieve’ effecten van het monetair beleid sinds 1971 dan door het falen van het kapitalisme. John Maynard Keynes voorspelde in 1919 al dat een systeem ten onder zal gaan als de waardevastheid van de munt te grabbel wordt gegooid.

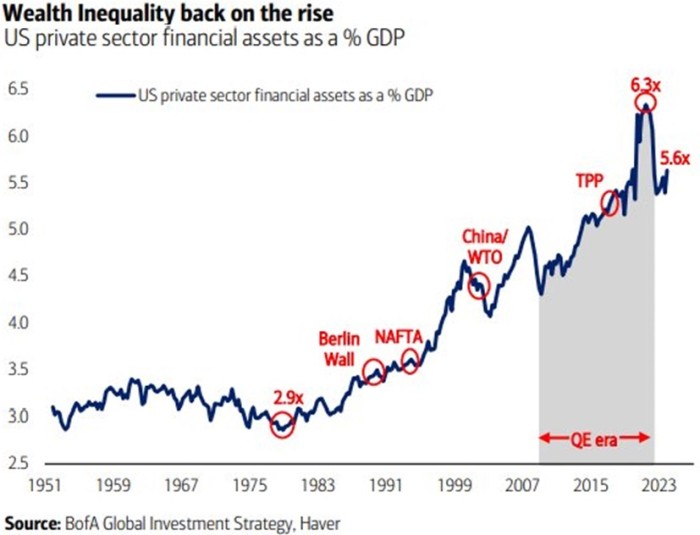

In een van de laatste researchrapporten van BofA Global stond een grafiek met de veelzeggende titel ‘Wealth Inequality back on the rise’. Een van de indicatoren die de Amerikaanse zakenbank voor deze stelling gebruikt, is de nominale waarde van de beleggingen (‘assets’ in de figuur) die de publieke sector in handen heeft te delen door het bbp. In de VS is deze maatstaf opgelopen naar 5,6. Begin jaren zeventig van de vorige eeuw stond deze nog op 2,9. Vooral tijdens de QE-periode is de maatstaf enorm opgelopen, van 4,3 naar 6,3. Het drukken van geld dreef uiteindelijk vooral de beurskoersen (en later de inflatie) op.

Figuur 1

Nu zegt de maatstaf ‘waarde particuliere assets/bbp’ niet direct wat over de verdeling van het vermogen. Niettemin spreekt BofA van toenemende ongelijkheid, omdat uit andere maatstaven blijkt dat sinds begin jaren tachtig de grootste beleggers het meeste hebben geprofiteerd: in de VS de 10% rijksten en vooral 1% allerrijksten. Logisch, hoe meer beleggingen iemand heeft, hoe meer die potentieel profiteert van stijgende ‘asset prices’. Hoewel bovenstaand plaatje de VS betreft, geldt een vergelijkbaar beeld voor andere grote landen zoals China, India en Rusland. Voor Europa is het iets minder duidelijk.

Twee grote monetaire beleidswijzingen

Een van de belangrijkste oorzaken van de sterk opgelopen assets was het monetaire beleid. Zoals de Figuur 1 al aantoont, is tijdens QE de assetinflatie enorm toegenomen. Maar eigenlijk is het monetair beleid al eerder de oorzaak van ‘asset inflation’ geweest. De eerste belangrijke monetaire beleidswijziging vond in 1971 plaats, toen het systeem van Bretton Woods werd ontmanteld en de Amerikaanse dollar niet langer gekoppeld was aan een vaste hoeveelheid goud. De belangrijkste valuta’s van de wereld gingen daarna vrij fluctueren (versus de dollar).

Dit beleid heeft geleid tot steeds vrijer, ruimer monetair beleid, mede omdat er in de VS geen dollars meer omgeruild hoefden te worden naar goud. De tweede grote monetaire verandering kwam begin jaren tachtig. Nadat de inflatie van de jaren zeventig onder controle was gekomen, konden centrale banken meer dan drie decennia lang de (beleids)rente per saldo steeds verder verlagen. Bij iedere economische crisis werd het monetair beleid standaard ruimer. Regelmatig werd zelfs ingegrepen in de markten door assets te kopen – de centrale banken als helpende hand van de belegger.

Beide veranderingen hebben de afgelopen decennia de grootste bijdragen geleverd aan de stijgende koersen (en de groeiende ongelijkheid tussen de ‘haves’ and ‘have-nots’ in het Westen). De dalende rente maakt (via de simpele verdiscontering van toekomstige kasstromen) beleggingen meer waard (op papier) en extra geld in omloop brengen vernietigt de waarde van de munt. De koersstijgingen zijn mede het gevolg van een aan koopkracht verliezende munt. De waardestijging van bijvoorbeeld een huis komt deels van de waardedaling van de munt.

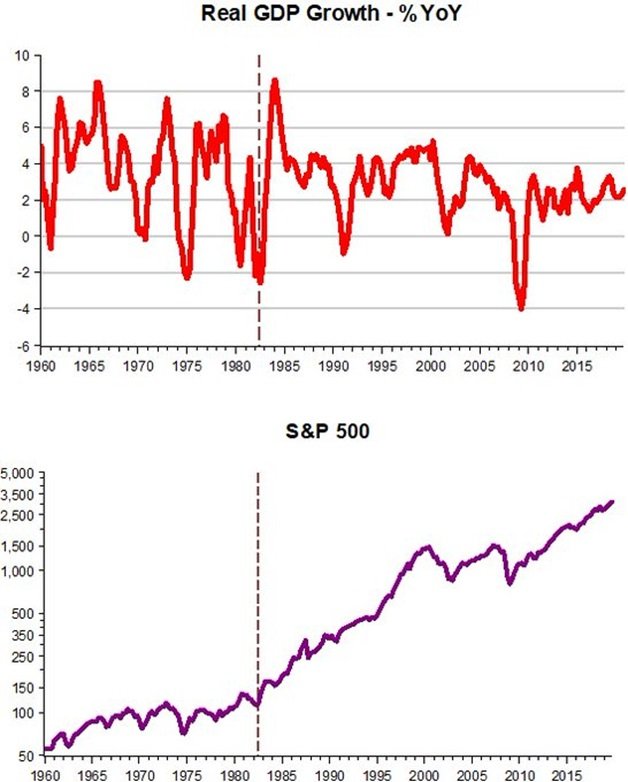

Veel mensen denken dat economische groei de belangrijkste motor achter stijgende beurskoersen is. Deze stelling is veel minder goed hard te maken dan de stelling dat (ruim) monetair beleid koersen doet stijgen. In Figuur 2 is bijvoorbeeld de economische groei van jaar-op-jaar te zien (boven) en de koersontwikkeling van de S&P500 (onder). Terwijl de economische groei gemiddeld genomen lager is geworden na de tweede monetaire beleidswijziging, zijn de koersen niettemin veel harder gestegen dan daarvoor.

Figuur 2

Keynes voorspelde het al

Een van de grootste economen aller tijden voorspelde in 1919 al dat het kapitalistische systeem zou worden vernietigd als de waarde van de munt verbrast of verkwanseld zou worden. In onderstaande tekst uit The Economic Consequences of Peace waarschuwde John Maynard Keynes voor de gevolgen van het Verdrag van Versailles. De enorme schulden die Duitsland zou moeten terugbetalen zouden tot grote inflatie en economisch-politieke destructie leiden.

‘Lenin is said to have declared that the best way to destroy the capitalist system was to debauch the currency. By a continuing process of inflation, governments can confiscate, secretly and unobserved, an important part of the wealth of their citizens. By this method they not only confiscate, but they confiscate arbitrarily; and, while the process impoverishes many, it actually enriches some. The sight of this arbitrary rearrangement of riches strikes not only at security but [also] at confidence in the equity of the existing distribution of wealth.

Those to whom the system brings windfalls, beyond their deserts and even beyond their expectations or desires, become ‘profiteers’, who are the object of the hatred of the bourgeoisie, whom the inflationism has impoverished, not less than of the proletariat. As the inflation proceeds and the real value of the currency fluctuates wildly from month to month, all permanent relations between debtors and creditors, which form the ultimate foundation of capitalism, become so utterly disordered as to be almost meaningless; and the process of wealth-getting degenerates into a gamble and a lottery.

Lenin was certainly right. There is no subtler, no surer means of overturning the existing basis of society than to debauch the currency. The process engages all the hidden forces of economic law on the side of destruction, and does it in a manner which not one man in a million is able to diagnose.’

Keynes legt in bovenstaande tekst ook haarfijn uit wat inflatie betekent: ‘het verarmen van velen, terwijl het sommigen verrijkt’. En ook: ‘zij die [vermeend] profiteren, worden het onderwerp van haat jegens de bourgeoisie’, precies zoals nu ook weer gebeurt. De vraag is of we het de rijken moeten verwijten dat ze rijk zijn geworden, of het (monetaire) systeem moeten bekritiseren dat de ongelijkheid heeft gefaciliteerd?

De cocktail van monetair, neoliberaal en globalistisch beleid

Het vraagstuk van de ongelijkheid is voor de duidelijkheid breder dan het monetaire beleid alleen. De ongelijkheid is een cocktail van drie ontwikkelingen die gelijktijdig plaats hebben gevonden. Ook het neoliberale beleid dat vanaf de jaren tachtig werd omarmd (ook door nieuw-links) en de globalisering hebben een rol gespeeld, met die nuancering dat zowel het neoliberalisme als de globalisering ook veel goeds hebben gebracht. Op wereldniveau is namelijk de ongelijkheid sterk afgenomen, omdat vooral in opkomende markten de armoede sterk is verminderd.

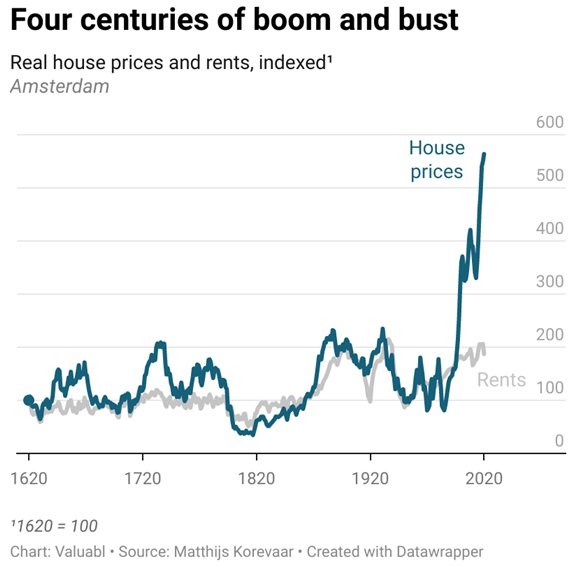

De cocktail van ruim monetair, neoliberale en globalistisch beleid kwam vooral tot uiting in de grote internationale steden, naast de reeds langer bestaande urbanisatie en te weinig aangroei van nieuwe woningen. Door de globalisering fungeerden die als magneten voor expats. En door de neoliberalisering werd (mede door minder regelgeving) beleggen in vastgoed gefaciliteerd. Tel daar de steeds lagere rente en de fiscale bevoordeling van schulden boven die van eigen vermogen bij op en voilà, je krijgt historisch gezien buitenproportionele prijsstijgingen van vastgoed, zoals we die in Amsterdam, maar ook in vele andere grote steden, hebben gezien.

Figuur 3

Tot slot

Het is bijzonder dat mensen die de ongelijkheid aan de kaak stellen vooral hun pijlen richten op het neoliberalisme (en soms ook globalisme), maar veel minder op het monetaire beleid. Zelfs de in linkse kringen veel geprezen Thomas Piketty, die veel onderzoek heeft gedaan naar ongelijkheid, toont deze omissie. Of dat nu komt door gebrek aan monetaire en financieel-economische kennis, of doordat een instituut als het ECB de facto een overheidsinstelling is die ‘politiek’ kan ingrijpen in het systeem (en daarom niet op bezwaren stuit bij mensen die primair geloven in de overheid in plaats van de markt) kan ik nog niet helemaal doorgronden.

Bovenstaand verhaal toont overigens aan dat we moeten beleggen, omdat beleggingen op de lange termijn waardevaster zijn dan de munt.

Dit artikel bevat een persoonlijke opinie van Harry Geels