Harry Geels: Vijf bijzondere ontwikkelingen in 2023

Door Harry Geels

Het behoort tot de folklore van de financiële markten om terug te kijken naar het afgelopen beleggingsjaar. Er zijn vijf ontwikkelingen die in het oog springen. De vraag is wat die voor beleggers betekenen voor de toekomst.

In de financiële wereld wordt altijd rond de jaarwisseling terug- en vooruitgekeken, op respectievelijk het vorige en nieuwe beleggingsjaar. Er is altijd veel te zeggen en het is niet altijd gemakkelijk een keuze te maken. In het besef dat het een persoonlijke keuze is, zie ik vijf opvallende ontwikkelingen en geef ik een overzicht in vijf plaatjes met bijbehorende boodschappen (voor de toekomst).

1) Ineens is er een nieuwe (AI) hype (waarvan vooral slechts een handjevol aandelen profiteerden)

2023 is een bijzonder beleggingsjaar voor aandelen geworden. Na een slecht 2022 waren de verwachtingen niet hoog gespannen. De inflatie en de rente waren hard opgelopen en beleggers stonden aan het begin van het jaar vooral aan de zijlijn, mede ook doordat aan het begin van het jaar een bankencrisis (zie punt 3) uitbrak. Maar uiteindelijk is het toch een goed beleggingsjaar geworden, waarbij de MSCI World Index afgerond 20% steeg.

Die prestatie kon aan twee oorzaken worden toegeschreven. In het voorjaar werden beleggers tamelijk opportunistisch gegrepen door de AI-hype, wat vooral zeven grote Amerikaanse technologieaandelen in de kaart speelde, en in de herfst door positieve berichten van de Fed dat de inflatie onder controle leek te komen en dat er in 2024 een aantal renteverlagingen werden gepland. Beleggers stopten toen het geld (opnieuw) in technologieaandelen (en obligaties).

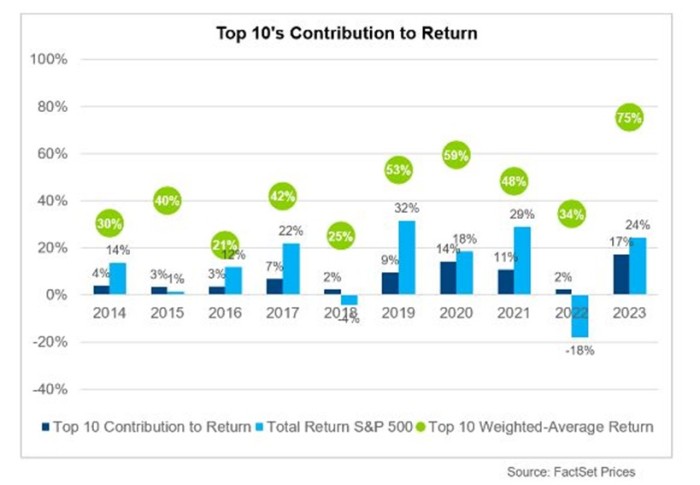

In 2023 zijn slechts enkele aandelen verantwoordelijk geweest voor de stijging van de bekende indices. Ten aanzien van de S&P-500 kan bijvoorbeeld driekwart van de stijging op het conto van tien aandelen worden geschreven. In jargon: de ‘market breadth’ is beperkt. Eind jaren negentig is dit op deze schaal voor het laatst voorgekomen (al is de situatie nu nog extremer). De generaals zijn vooruitgegaan. 2024 kan alleen een mooi beleggingsjaar worden als de soldaten volgen.

Figuur 1: De top-10 grootste aandelen van de S&P hebben 75% van de stijging in 2023 voor hun rekening genomen

2) De 60/40-portoflio is niet dood (zo bleek in het jaar dat Markowitz overleed)

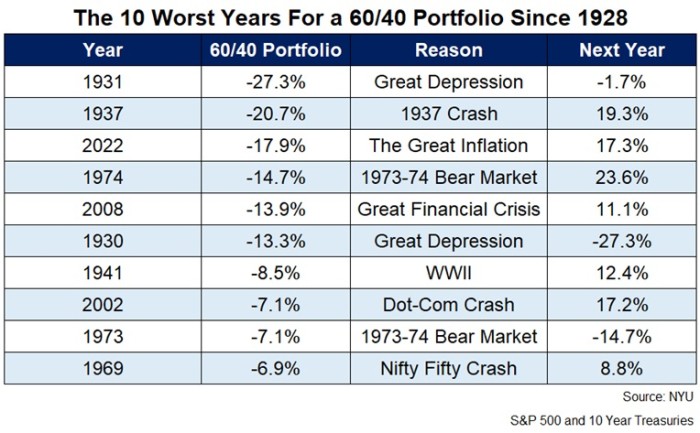

2023 is ook de wederopstanding van het diversificatieprincipe geworden. Het nut van diversificatie wordt regelmatig aangetoond met de prestaties van 60/40-portefeuille (bestaande uit 60% aandelen en 40% obligaties). Deze portefeuille werd de laatste jaren doodverklaard, vooral omdat de diversificatiekracht van obligaties niet meer zou werken, omdat die in augustus 2020 in een ‘bear market’ terecht waren gekomen.

Maar na de aankondiging van een waarschijnlijker losser monetair beleid in 2024 ontstond ineens in november de beste (obligatie)maand sinds 2008, al was daar wel de grootste bear market ooit in obligaties voor nodig. Het eindresultaat was dat de 60/40-portefeuille (in dollars) een van zijn beste jaren ooit draaide. Het geeft maar weer aan hoe snel ineens de oude beleggingsprincipes weer worden hersteld, en dat in het jaar dat Harry Markowitz, die de Nobelprijs kreeg voor het aantonen van het nut van diversificatie, overleed (22 juli 2023).

Figuur 2: De tien slechtste jaren voor de 60/40-portefeuille met rendement van het jaar daarna

3) De zoveelste bankencrisis (banken zijn en blijven volatiel-cyclische bedrijven)

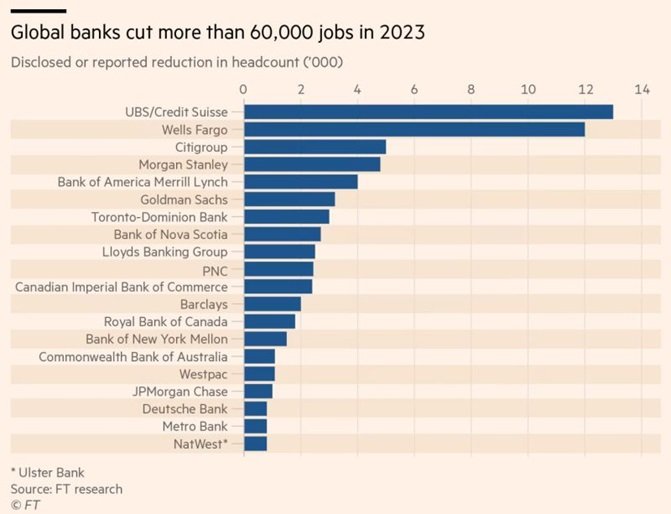

Door de sterk gestegen rente (in vooral 2022) kwamen in het begin van 2023 ineens (vooral kleinere) Amerikaanse banken in de problemen. Er moest een aantal reddingsoperaties worden ingezet. Ook in Zwitserland moest Credit Suisse (CS) worden gered door een overname van UBS, al was CS vooral door andere oorzaken dan de gestegen rente in problemen gekomen. Er zijn meerdere lessen te leren uit de laatste bankencrisis, bijvoorbeeld dat banken nooit veilig zijn bij onrust.

Ondertussen zijn banken wereldwijd met grote reorganisaties bezig. De bankensector moet een veel minder dominante rol krijgen. De Europese bankensector is nog altijd ‘overbanked’, zoals ook recent door Elizabeth McCaul, lid van de Supervisory Board van the ECB, werd verklaard. Een vergelijkbaar geluid heeft professor Arnoud Boot in een interview in de laatste editie van Financial Investigator laten horen. Banken blijven daarom de komende jaren waarschijnlijk volatiele beleggingen.

Figuur 3: Aangekondigde bankreorganisaties wereldwijd in 2023

4) De plotse ontkoppeling van goud (van yields, inflatie etcetera)

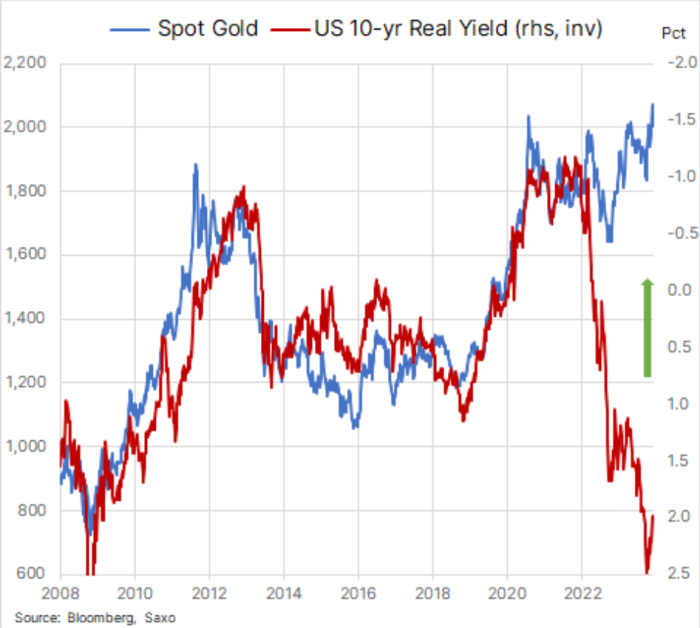

Goud heeft vorig jaar een bijzondere prestatie geleverd. De goudprijs bereikte na een stijging van ongeveer 10% zelfs een ‘all-time high’ (voor de goede orde, dat is nog geen 2% boven het hoogste punt drie jaar geleden en slechts 10% boven het hoogste punt 11 jaar geleden). Er zijn verschillende oorzaken aangedragen, waaronder onrust over de opgelopen inflatie, de stijgende twijfels over de dollar als mondiale reservemunt, de recente bankencrisis, de oorlog tussen Hamas en Israël en verkopen van China en Rusland van Amerikaanse Treasuries met de vermeende terugkoop van goud als (monetaire) reserves.

Normaal doet goud het niet zo goed als aandelen het goed doen. Maar ook andere bekende correlaties zijn ‘kapot’, zoals die met de korte rente: hoe lager de rente, des te meer er doorgaans in goud belegd wordt. Zoals Figuur 4 laat zien is in 2023 de rente hard opgelopen (te zien aan de rode lijn die de inverse van de korte rente weergeeft), terwijl ook goud is gestegen. Als de correlatie nog steeds geldt, zou goud of de korte rente (of beide) hard moeten gaan dalen.

Figuur 4: Goudprijs versus renteniveau US T-bills 10-yr

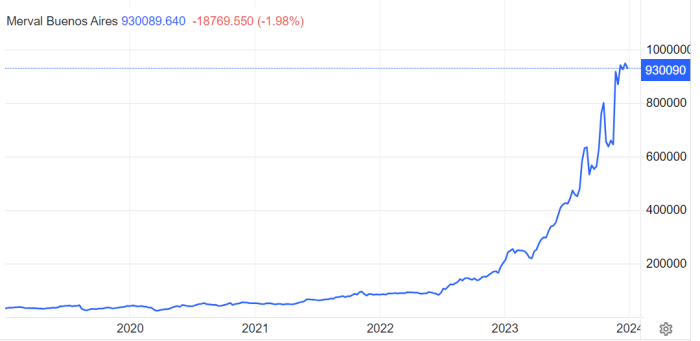

5) Vijf bijzondere landenprestaties (verkiezingen doen ertoe, vooral in opkomende landen)

Tot slot nog een aantal in het oog springende landenprestaties. In 2023 bestond de top-5 uit respectievelijk Argentinië (+50%), Polen (+45%), Japan (yen hedged: +43%), Griekenland (+40%), Mexico en Italië (min of meer gelijk: +35%). In de meeste van deze landen zijn vorig jaar (of eind 2022) verkiezingen geweest, waarbij regeringen zijn gekozen die de vrijere markt aanhangen en hun landen toegankelijker willen maken voor investeringen.

Figuur 5: Argentian Merval Buenos Aires Index

Dit artikel bevat een persoonlijke opinie van Harry Geels