Harry Geels: De euro moet koste wat het kost blijven

")

Door Harry Geels

Het Duitse Constitutionele Hof in Karlsruhe heeft een nieuwe klacht over het opkoopbeleid van de ECB niet-ontvankelijk verklaard. Het Hof meent dat de Duitse regering en het Duitse parlement al eerder naar behoren duidelijkheid hebben verschaft over de proportionaliteitsvraag die het Hof had opgeworpen bij de uitspraak in een andere rechtszaak over het opkoopbeleid. De recente afwijzing van het Hof is een overwinning voor de aanhangers van de euro.

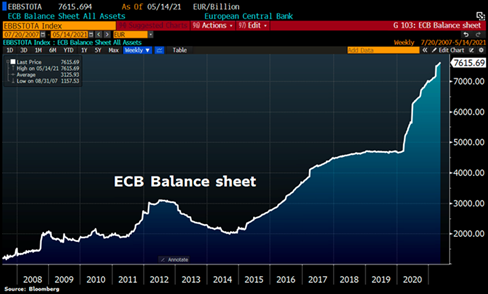

De critici van de euro hadden hun hoop gevestigd op een groep van 1.750 mensen, geleid door diverse Duitse professoren Economie en Rechten, die een nieuwe rechtszaak bij het Duitse Constitutionele Hof, het Bundesverfassungsgericht in Karlsruhe, hadden aangespannen over het in hun ogen ongerijmde opkoopbeleid van de ECB, waardoor tot 14 mei 2021 € 7.616 miljard aan obligaties in de eurozone zijn opgekocht. Die hoop is echter in rook opgegaan nu het Hof geen nieuwe zaak ziet.

In onderstaande figuur is te zien hoe de waarde van die obligaties op de balans van de ECB zich heeft ontwikkeld. Ter vergelijking: het bbp van de eurozone bedroeg eind 2019 € 13.964 miljard, waarmee het balanstotaal dus zo’n 55% van het eurozone-bpp bedraagt. Over de vraag of dat veel of weinig is – de proportionaliteitsvraag – straks meer.

Figuur 1: Balans van de ECB (14 juni 2007-14 mei 2021)

Bron: Bloomberg

Eerst even een stap terug naar de uitspraak die het Hof mei vorig jaar deed in een eerder door de groep aangespannen rechtszaak.

Mei 2020: Karlsruhe schudt de eurozone door elkaar

In 2015 – toen door de ECB nog ‘maar’ voor zo’n € 2.500 miljard aan obligaties was opgekocht – spande de eerdergenoemde groep economen en juristen bij het Duitse Constitutionele Hof ook al een rechtszaak aan waarin werd gesteld dat het opkoopbeleid van de ECB illegaal was, omdat het de overheden in de eurozone monetair zou financieren, wat volgens Europese verdragen en de statuten van de ECB verboden is.

In de uitspraak die pas vijf jaar later kwam, in mei 2020, verklaarde het Hof niet direct dat de ECB aan monetaire financiering had gedaan. Zij oordeelde echter wél dat de Duitse regering en het Duitse parlement hadden nagelaten de ECB een proportionaliteitstoets op het opkoopprogramma te laten uitvoeren.

Anders gezegd: de ECB moest de vraag beantwoorden waarom het opkoopprogramma zó groot moest zijn. De Duitse Bundesbank had toen al meer dan € 500 miljard aan Duitse obligaties opkocht. Die hadden moeten worden verkocht als er geen goede onderbouwing zou komen. Deze dreiging werd uiteindelijk afgewend nadat de Duitse autoriteiten op basis van niet eerder door de ECB gepubliceerde documenten concludeerden dat de ECB aan de eisen had voldaan.

Daarmee was blijkbaar voor het Hof de kous af, want een recent nieuw aangespannen zaak over het opkoopbeleid werd dus afgewezen. Dat het opkoopprogramma in vijf jaar tijd wat betreft omvang ruim 2,5 keer zo groot was geworden, deed blijkbaar ook niet meer ter zake. Gedane uitspraken nemen geen keer.

Effectiviteit versus proportionaliteit

Het valt verder op dat het voor het Hof blijkbaar alleen om de proportionaliteitsvraag gaat. DE ECB voert het opkoopbeleid echter alleen uit – naar officiële lezing althans – om een bepaalde inflatiedoelstelling (van dichtbij, maar net onder de 2%) te behalen. Dat deze doelstelling al meer dan een decennium niet wordt behaald – we hebben het over de effectiviteitsvraag van het opkoopbeleid – is blijkbaar niet van belang.

Zoals eerder toegelicht in een artikel op het economenplatform Me Judice is het beleid van de ECB om een bepaald inflatiedoel te bereiken überhaupt niet effectief. Sterker nog, er zijn voldoende aanwijzingen dat het huidige ultralosse monetaire beleid, bestaande uit onder andere een negatieve depositorente en het grote opkoopprogramma, het behalen van het inflatiedoel juist frustreert.

Dan is de proportionaliteitsvraag dus eigenlijk van onderschikt belang. Deze zou pas ná de effectiviteitsvraag aan de orde mogen komen.

Normatieve economie

Maar goed, wat zou dan, de effectiviteitsvraag negerend, proportioneel zijn? € 3.000 of € 10.000 miljard aan opgekochte obligaties, of nog meer? De ECB weet schijnbaar het antwoord, want zij heeft de Duitse regering en het Duitse parlement overtuigd van de juiste proportionaliteit.

Het is nu even goed een tussenstap te maken, om het verschil tussen normatieve en positieve wetenschap uit te leggen.

Een normatieve wetenschap schrijft voor. Het zegt iets over wat zou kunnen of moeten. Sommige economen geloven bijvoorbeeld in de Efficiënte Markt, omdat wetenschappelijke studies zouden hebben aangetoond dat beleggers en mensen in het algemeen rationeel zijn of handelen. Ze geloven hierin omdat dit voor hen het beste uitkomt, bijvoorbeeld omdat ze passieve beleggingsproducten aanbieden.

Het tegenovergestelde is positieve wetenschap, dat niet anders zegt dan: ‘Als dit gebeurt, dan zou dat het gevolg zijn.’ Het is objectief verifieerbaar. Natuurwetenschappen zijn positieve wetenschappen.

Zoals de onvolprezen hoogleraar Waarschijnlijkheidstheorie Nassim Taleb in zijn boek Fooled by Randomness schrijft: ‘Helaas is de economische wetenschap vooral een normatieve wetenschap. Normatieve economie is echter niets anders dan religie, maar dan zonder de esthetiek ervan’.

Dat het opkoopprogramma proportioneel zou zijn, is eigenlijk niets anders dan politiek wensdenken.

De aanhangers van de euro kunnen weer opgelucht ademhalen

De afwijzing van een nieuwe zaak bij het Duitse Hof is goed nieuws voor de aanhangers van de euro. Zoals een van de commentaren onder een hoofdredactioneel artikel in de Financial Times (FT) over dit onderwerp luidde: ‘De afwijzing van het Hof biedt een solide basis om een sterker Europa op te bouwen… De Verenigde Staten van Europa zijn de beste hoop voor de jongeren van nu… We hebben vooral nú hoop nodig.’ Dit is blijkbaar de algemene gedachtetrant: Europa moet vooruit en daar hoort, koste wat het kost, een euro bij.

Ondertussen worden in Duitsland nieuwe rechtszaken opgetuigd, bijvoorbeeld over het Pandemic Emergency Purchase Programme (PEPP). De EU gaat, ter financiering van het corona-herstelfonds, voor het eerst zelf obligaties uitgeven, hetgeen volgens de huidige verdragen juridisch lastig ligt, zoals ook recent door Elsevier is achterhaald.

Maar ook het PEPP zal wel weer juridisch gladgestreken worden. Een eventuele uitspraak op dit programma komt pas als het alweer jaren loopt. Zoals de FT ook schrijft: ‘dergelijke rechtszaken zijn slechts een pauze in de lange serie van moeilijke interacties tussen Karlsruhe en de EU.’

Bovendien zal de rente in de eurozone door de politieke keuzes, bijvoorbeeld om de euro te behouden en veel schulden te maken, waarschijnlijk langdurig laag (moeten) blijven. Daarmee betalen gepensioneerden en spaarders de rekening. Sparen in de eurozone (of beleggen in staatsobligaties uit de eurozone, dat is om het even) is voorlopig een verliesgevende aangelegenheid.

Voor de duidelijkheid: ik voel me in hart en nieren Europeaan. Ik ben een groot voorstander van de interne markt. Ook meen ik dat de EU meer voor- dan nadelen heeft. Mijn kritiek betreft vooral de euro, die in Europa eerder splijtzwam dan bindende factor is en die zich bovendien lastig met de democratie laat verenigen.

Dit artikel bevat een persoonlijke opinie van Harry Geels