Harry Geels: Factorbeleggen zit sinds corona in een achtbaan

Door Harry Geels

Gestructureerd beleggen op basis van factoren als Waarde, Momentum, Kwaliteit, Omvang en Lage Volatiliteit kent dit jaar een ongekend grote volatiliteit. Op de dag dat de mensen van Pfizer een coronavaccin aankondigden, was er een historisch rotatie van Groei naar Waarde. De grote vraag is of die rotatie nu de start is van de lang verwachte opleving van waarde-aandelen. Daar is het nodige tegenin te brengen.

Beleggen op basis van factorstrategieën is de laatste tien jaar erg populair geworden. Het concept is gebaseerd op de wetenschappelijk onderbouwde overtuiging dat door de beleggen in aandelen die zijn ondergewaardeerd (Waarde), klein zijn (Omvang), minder beweeglijkheid tonen (Lage Volatiliteit), winstgevend en een sterke balans bezitten (Kwaliteit) en krachtige trends laten zien (Momentum) hogere voor risicogecorrigeerde rendementen kunnen worden behaald.

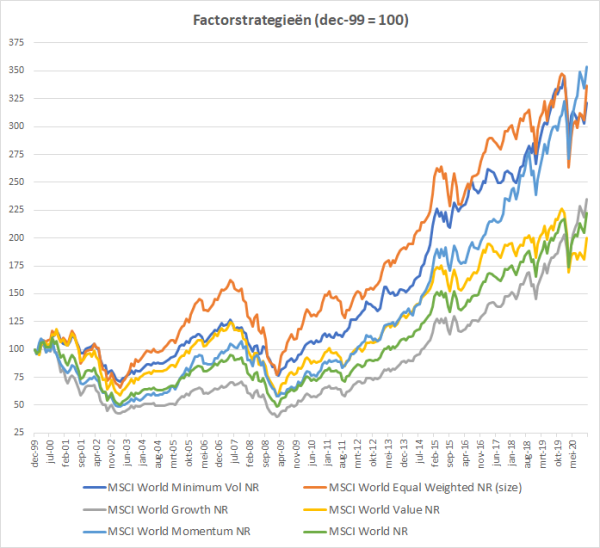

In onderstaande grafiek is de zien dat sinds de eeuwwisseling de factoren Lage Volatiliteit, Momentum en Omvang beter presteren dan de markt (althans op basis van de herweging die MSCI hanteert voor deze factorindices). Groei heeft de afgelopen twintig jaar gelijk gepresteerd aan de index, dankzij een enorme inhaalslag de laatste jaren. Groei stond tien jaar terug nog op grote achterstand op de rest. Value (zie gele lijn) is nu de hekkensluiter.

Bron: Morningstar/MSCI

Waardebeleggers voelen de pijn

Waardebeleggen behoorde tot één van de meest onderbouwde en toegepaste strategieën, totdat de kredietcrisis aanbrak en de centrale banken op grote schaal ingrepen op de financiële markten. Er is een statistisch negatief verband tussen de prestaties van de factor Waarde en het steeds losser worden van het monetair beleid. Daar zijn verklaringen voor te bedenken. Een negatieve rente doet bijvoorbeeld banken, na de Grote Financiële Crisis een bekende waardesector, pijn.

Naast de gedaalde rente liggen ook disruptieve ontwikkelingen ten grondslag aan de slechte prestaties. Voor banken en verzekeraars is dat fintech. Voor een andere bekende waarde-sector, energie, is dat de snelle maatschappelijke omarming van duurzame energie. Vastgoedmaatschappijen hebben het lastig door corona en de populariteit naar thuiswerken en thuiswinkelen.

Opvallende volatiliteit in factorrendementen in 2020

Het is opvallend hoe volatiel de factorrendementen zijn dit jaar. Natuurlijk verhoogde de coronacrisis de volatiliteit van alle aandelen, maar ook daarna zijn de factorvolatiliteiten relatief hoog. Omvang heeft van nature al een hogere volatiliteit en dat is dit jaar ook het geval. Maar ook Groei en Waarde hebben bovengemiddelde volatiliteiten laten zien.

Extreem was de factorbeweeglijkheid van Waarde, Groei en Momentum op de dag dat Pfizer het coronavaccin aankondigde. Momentum tekende deze dag zelfs zijn hoogste 10-daags volatiliteit op sinds MSCI hiervoor een index bijhoudt. Er was op deze dag tevens sprake van de grootste herallocatie (op dagbasis) van Groei naar Waarde.

Komt Waarde dan eindelijk terug?

De grootste herallocatie ooit van Groei naar Waarde heeft veel waardebeleggers weer hoop gegeven. De hoop van veel waardebeleggers is samen te vatten in enkele woorden: ‘goedkoop’ en ‘mean reversion’.

Cyclische Waarde-aandelen lijken bijvoorbeeld fundamenteel nu wel erg goedkoop (voor defensieve Waarde-aandelen geldt dat minder). De koers-winstverhouding van de iShares MSCI World Value ETF is 10,8, die van de iShares Nasdaq 100 ETF is 34,9. De technologiesector, grotendeels onderdeel van Groei, lijkt bovendien aan het toppen te zijn.

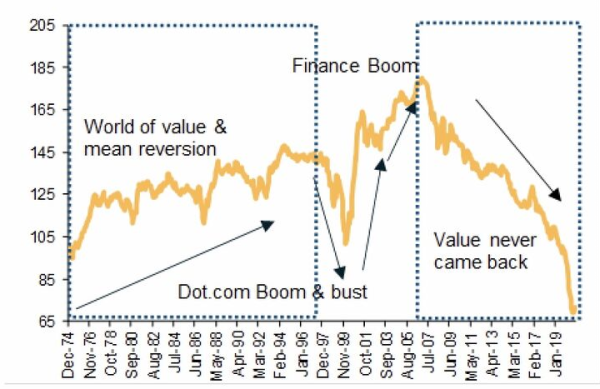

Dan het argument van de ‘mean reversion’. Volgens deze theorie zouden bepaalde sectoren niet eeuwig een underperformance (of aan de andere kant van het spectrum een outperformance) laten zien. Onderstaande grafiek (waarbij waarde-index gedeeld wordt door de groei-index) lijkt te suggereren dat waardeaandelen wel weer eens toe zijn aan een ‘swing’ omhoog.

Tot slot hebben waardebeleggers hun hoop gevestigd op de mededingingsautoriteiten die pogingen ondernemen om de techgiganten op te splitsen, te reguleren, of meer belasting te laten betalen. Dit zou tot een sectorrotatie van technologie naar Waarde kunnen leiden.

Factoren kunnen verdwijnen

Toen Rolf Banz in de jaren zeventig het Small-firm effect ontdekte (kleinere aandelen doen het beter dan grotere) is de Omvang-factor in de Verenigde Staten min of meer verdwenen. Als bewijs: de MSCI US Large Caps heeft in de afgelopen vijftien jaar gemiddeld 9,10% per jaar opgeleverd, terwijl de MSCI US Small Cap niet verder kwam dan 8,4% per jaar.

De precieze reden daarvoor is niet opgehelderd, maar het kan te maken hebben met het efficiënter functioneren van de Amerikaanse aandelenmarkt voor smallcaps. Mogelijk heeft ook indexbeleggen een rol gespeeld meegespeeld. In de jaren zeventig, tachtig en negentig gingen veel actieve managers zich steeds vaker meten aan de index, waardoor ze een steeds lagere tracking error lieten zien. Daarna gingen ze ook daadwerkelijk beleggen in de index en dankzij de stroom geld naar index winnen largecaps het altijd van smallcaps.

De wereld kan veranderen, beleggers leren en arbitrage kan geavanceerder worden. Een belangrijke verandering is bijvoorbeeld ook dat smallcaps steeds minder naar de beurs, maar in handen blijven van private equity. Het Omvang-effect bestaat overigens nog wel voor Europa en opkomende markten, markten die minder efficiënt zijn dan die van de VS.

Voor Waarde ziet de wereld er inmiddels ook anders uit. In de tijd dat Graham en Dodd met de price-to-book ratio als onderscheidend waardecriterium ontdekten is de vraag of de waarde van bedrijven alleen nog besloten zit in de fysieke activa op de balans. Moeten de activa als merknaam, patenten, ontwerpen, slimme software en toegangsbarrières voor concurrenten ook niet een belangrijke waarde krijgen? Voor Apple is dat design. Google’s slimme zoekalgoritmes zijn meer waard dan al zijn ‘hardware warehouses’ bij elkaar.

Drie voorwaarden voor ‘Waarde revival’

Het is lastig de vinger op de waardewond te leggen. Er zijn drie mogelijke omstandigheden waarin Waarde het relatief beter kan gaan doen. Ten eerste een verkrappend monetair beleid, omdat blijkbaar een ruim monetair beleid verkeerd uitwerkt voor Waarde. Ten tweede een vermindering van de disruptieve krachten zoals fintech en new energy, of in ieder geval een andere kijk van beleggers daarop.

Ook inflatie zou weleens een ‘game changer’ ten faveure van Value kunnen worden. Inflatie geeft hogere rentes wat beter is voor de bankbalans. Ook kan inflatie andere bekende waardesectoren zoals grondstoffen en vastgoed een duw in de rug geven.

Van deze drie omstandigheden lijkt alleen inflatie waarschijnlijk, maar snel zal het niet gaan. Afsluitend, er zullen interessante beleggingsmogelijkheden met waardeaandelen komen. Maar de portefeuille alleen op waarde richten – in de hoop op een grote ‘mean reversion’ – lijkt vooralsnog vooral een strategie gebaseerd op hoop. Spreiding over meerdere factoren zorgt al snel voor een beter resultaat.

Dit artikel bevat een persoonlijke mening van Harry Geels