Harry Geels: Rentes van Griekenland en Italië naderen het nulpunt

Door Harry Geels

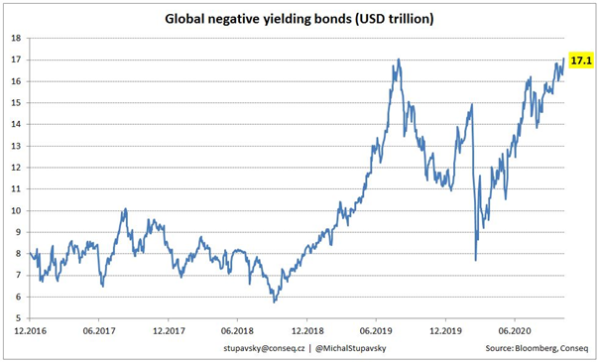

De totale marktwaarde aan obligaties in de wereld met een negatieve rente bereikte begin november een nieuw record van $17,1 biljoen. Zelfs de 10-jaars rentes op staatsobligaties van het de facto insolvabele Griekenland en Italië liggen inmiddels ruim onder de 1%. De Europese Centrale Bank faciliteert ‘moral hazards’ van overheden in de eurozone. Wie had dat ooit gedacht.

De coronacrisis heeft veel tentakels. Een daarvan is de steeds lager wordende rente. Inmiddels staat er wereldwijd een recordwaarde van $17,1 biljoen aan obligaties met negatieve rente uit.

Zelfs de rentes op staatsobligaties van Griekenland en Italië naderen het nulpunt. De 10-jaarsrente van Italië staat per 10 november 2020 rond de 0,7% en die van Griekenland op rond de 0,8%. De 2-jaars rentes zijn recent zelfs negatief geworden.

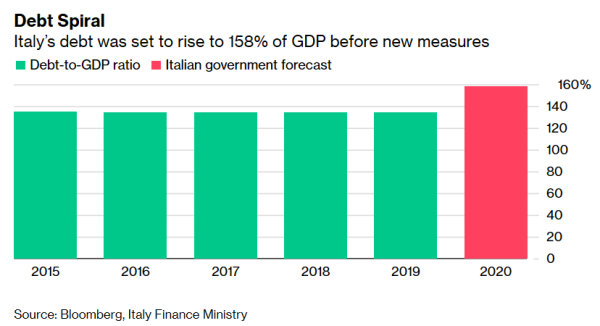

Die lage rentes zijn bijzonder gezien de enorme schuldposities van deze beide de facto insolvabele landen. In Italië gaat de schuldquote (debt-to-gdp ratio) dit jaar, mede door de coronacrisis, van ruim 130% richting de 160%. Griekenland gaat van 175% richting de 200%. Geen enkele belegger die met een fundamentele blik naar deze markt kijkt, kan met droge ogen beweren dat Griekse en Italiaanse staatsobligaties voldoende compensatie bieden voor het risico.

Negatieve schuldenspiraal

Volgens de bekende wetenschappers Carmen Reinhart en Kenneth Rogoff, zoals ook gepubliceerd in de inmiddels beruchte wetenschappelijke studie ‘Growth in a Time of Debt’, daalt de toekomstige economische groei van een land met grofweg met 2% wanneer de schuld de 60% van het BBP bereikt. De toekomstige economische groei halveert zelfs als de 90%-grens wordt aangetikt.

Hoe hoger de schuldquote, des te meer beide landen in een negatieve schuldenspiraal komen. De reden is dat rente en aflossingen op de schulden een steeds groter deel van de overheidsuitgaven opsnoepen, uitgaven die niet kunnen worden besteed aan bijvoorbeeld fiscale stimulering, of de zo noodzakelijke investeringen. Boven een bepaalde schuldquote gaat het van kwaad tot erger. En de schuldquote van beide landen is een veelvoud van de door Reinhart en Rogoff genoemde percentages.

De studie van Reinhart en Rogoff is politiek beladen en werd bekritiseerd. Er zouden fouten in de data zitten en de studie zou een beleid van zuinigheid propageren. Dat laatste hebben de onderzoekers nooit betoogd. De datafouten zijn inmiddels gecorrigeerd, wat overigens niet tot significant andere conclusies heeft geleid. Vergelijkbare andere studies nadien trekken min of meer dezelfde conclusies.

ECB speelt een-tweetje met Europese overheden

Hoe kan het dan toch dat Griekenland en Italië met zulke hoge schuldquotes zo’n lage rente hebben? Simpel, er is een grote koper die niet let op prijsvorming: de ECB. De officiële reden van het opkoopbeleid is het aanwakkeren van inflatie om te kunnen voldoen aan een niet gemandateerde doelstelling van 2% inflatie. De werkelijke reden is een andere: de eurozone bij elkaar en daarmee de euro overeind houden.

Sterker nog, de ECB speelt op steeds grotere schaal een een-tweetje met de Europese overheden. Overheden gaan om allerlei redenen steeds meer schulden aan en die worden dan vervolgens met de draaiende geldpers voor een groot deel gekocht door de centrale bank. Deze monetaire financiering is ‘ultra vires’ (buiten bevoegdheid), zelfs illegaal, want in strijd met het no-bail-out gebod zoals geformuleerd in het EU-Verdrag en de statuten van de ECB. Maar nood breekt kennelijk ook hier wet.

Daarnaast zijn er nog wat actieve beleggers die de staatsleningen kopen, met de verwachting dat de ECB dit beleid voortzet en beide landen niet failliet zal laten gaan. Verder zijn er vermogensbeheerders die menen dat staatsleningen nodig zijn om een defensief profiel te maken of daartoe gedwongen worden door de MiFID II-regelgeving. En tot slot zijn er nog de institutionele beleggers die staatsleningen moeten kopen omdat het regelkader dat nu eenmaal voorschrijft.

Geleende tijd

Sommige goedgelovigen stellen dat de ECB met het opkoopbeleid landen uit de wind houdt, zodat ze tijd krijgen alsnog orde op zaken kunnen stellen. Landen als Griekenland en Italië zouden dan moeten herstructureren. De vraag is of dat überhaupt nog gaat lukken. Er worden wellicht enige hervormingen doorgevoerd. Maar de schuldenlast is als een zware steen waar Griekenland en Italië eigenlijk niet meer onder vandaan kunnen kruipen.

Het argument van tijd kopen begint overigens ook lachwekkend te worden. De herstructureringen gaan al een decennium veel te langzaam en er komt steeds weer een nieuwe crisis waardoor er weer grote stappen terug worden gezet. En als de ECB steeds maar weer bijspringt is de ‘incentive’ om te herstructureren ook weg. De risico’s van op te grote voet leven, kunnen toch wel worden afgewenteld op anderen. Moral hazard en naïviteit in optima forma.

Inflation and eurobonds are coming

Er zijn twee oplossingen. Ten eerste geldontwaarding waardoor schulden weg inflateren. De ECB zegt inflatie te willen aanwakkeren, maar slaagt daar niet in omdat er geen relatie meer zit tussen monetair beleid en inflatie, wat ik eerder heb betoogd in mijn column ‘de positief veronderstelde relatie tussen geldcreatie en inflatie is spurius’. Inflatie is om andere redenen overigens wel waarschijnlijk, wat een duit in het zakje voor de schuldenaren doet (maar tegelijkertijd ten koste van de schuldeisers gaat).

Een andere oplossing is dat straks alle staatsschulden in de eurozone , eventueel na een herstructurering, worden omgezet in eurobonds. In dat geval zullen de schulden waarschijnlijk wél worden terugbetaald, omdat de belastingbetalers van noordelijke landen dan gaan meebetalen aan de schulden van het zuiden. Weinig politici durven dit hardop te zeggen. Maar er komt straks weer een nieuwe crisis waarin de politiek, als die dan nog steeds aan de euro vast wil blijven houden, dit besluit wel zal moeten nemen.

Dit artikel bevat een persoonlijke mening van Harry Geels