Column Harry Geels: Who has been swimming naked?

Door Harry Geels

Veel overheden, bedrijven en beleggers hebben in de bullmarkt vanaf 2009 (steeds meer) risico’s genomen. Dat gaat goed zolang er geen crisis is. Maar komt er een crisis, dan is het tijd om af te rekenen, tenminste…..

Een beroemde uitspraak van de grootste belegger ter wereld, Warren Buffett, luidt: ‘Only when the tide goes out, we see who has been swimming naked’. Hoewel Buffett’s Cruiffiaanse uitspraken vaak bediscussieerd worden, bestaat er over deze uitspraak weinig onenigheid: in goede tijden wordt het belonen van risico’s, ook als ze eigenlijk ongeoorloofd groot zijn, beloond, maar in slechte tijden worden beleggers met onverantwoordelijk gedrag afgestraft.

Nu we een crisis hebben, en wel van dramatische proporties, doemen er twee vragen op:

1. Wie hebben er ongeoorloofde risico’s genomen in de bullmarkt vanaf 2009?

2. Worden die te grote risico’s afgestraft?

Laten we eerst de voorzichtige balans opmaken van de partijen die naakt hebben gezwommen:

- Overheden die in de goede jaren hun financiën niet op orde hebben gekregen;

- Bedrijven en consumenten die te veel schulden hebben opgebouwd;

- Beleggingsfondsen of beleggers die te veel risico’s hebben genomen.

Overheden

Volgens het Groei- en Stabiliteitspact van de eurozone mag het begrotingstekort maximaal 3% van het bruto binnenlands product (bbp) en de overheidsschuld maximaal 60% van het bbp zijn. Dit zijn logische regels als je samen in een muntunie zit. Het kan niet zo zijn dat bepaalde landen langere tijd op veel grotere voet leven en schulden maken en dat andere landen daarvoor dan bij een crisis moeten opdraaien. Het behoeft geen betoog dat dit pact al jaren met de voeten wordt getreden, vooral door de zuidelijke landen van de muntunie.

Overigens is het maken van staatschulden niet alleen voorbehouden aan de zuidelijke landen van de eurozone. Ook de VS en Japan hebben in de loop der jaren een enorme schuldenberg opgebouwd. Ze zijn er tot nu toe mee weggekomen.

Bedrijven

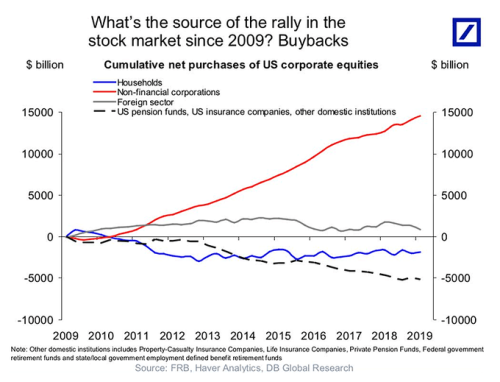

De goede ontwikkelingen op de beurzen en de steeds lager wordende rente is door veel bedrijven aangegrepen om meer schulden te maken en daarvoor aandelen in te kopen. Dit is vooral in de VS op een grote schaal gebeurd. In onderstaande grafiek is zelfs te zien dat sinds 2009 de hele beursstijging op aandelenterugkoopprogramma’s is gestoeld. Particuliere en institutionele beleggers hebben zelfs sinds 2009 op nettobasis Amerikaanse aandelen verkocht!

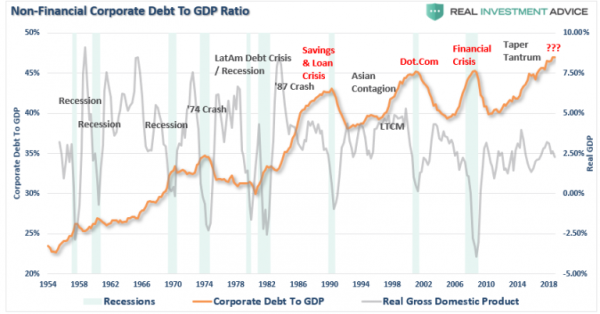

Die inkoopprogramma’s hebben vervolgens weer geleid tot een enorme schuldenberg bij bedrijven. In onderstaande grafiek is te zien dat het Amerikaanse bedrijfsleven nog nooit zoveel schuld heeft gehad (relatief, versus het Amerikaanse bbp).

De belangrijkste reden waarom het bedrijfsleven dit heeft gedaan, is het belonen van aandeelhouders en omdat veel beloningscompensaties van de topmannen en -vrouwen afhankelijk zijn van de aandelenkoersen, vooral het belonen van de top van het bedrijfsleven zelf.

Beleggingsfondsen

De afgelopen dagen zijn er verschillende berichten in de media verschenen van beleggingsfondsen die teveel risico’s hebben genomen en die enorm veel van hun waarde hebben verloren. Vaak gaat het om te grote leverage (hefboom) of het te veel beleggen in risicovollere aandelen en obligaties, in de hoop dat het goed blijft gaan op de beurzen en dat ze dan ook de hoogste rendementen kunnen behalen.

We hebben hier nog niet alles gehoord. Van vorige crises weten we dat hoe langer een crisis duurt, hoe meer beleggers die werken met leverage, bijvoorbeeld ook vastgoedfondsen, in de problemen kunnen komen.

Afstraffen of niet?

In een rechtschapen financieel systeem worden de kwajongens gestraft. Dat wil zeggen dat de overheden met te veel schuld meer rente op hun schulden gaan betalen, of schulden moeten afstempelen. En dat ook bedrijven met teveel schuld worden afgestraft, middels lagere beurskoersen, default van schuldpapier of zelfs een faillissement.

Ook de beleggers in die overheden en bedrijven worden zo gestraft. Hetzelfde geldt ook voor consumenten die te veel schuld hebben.

Echter, we leven niet meer in een rechtschapen kapitalistisch systeem. Als we iets van de laatste twintig jaar hebben geleerd, is het dat het systeem een grote bail-out is van partijen die te veel risico hebben genomen, bijvoorbeeld de banken in 2009 en Griekenland in 2011. Hetzelfde zal nu weer gebeuren, met Italië en Spanje en bedrijven en consumenten die te veel risico’s hebben genomen. Vanuit het oogpunt van medemenselijkheid valt daar nu waarschijnlijk nog wat voor te zeggen ook.

Echter, als straks het stof van de crisis is neergedaald, is een fundamentele discussie nodig over wie de kosten gaat betalen. Daarover de volgende keer meer.

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.