Harry Geels: Zeven argumenten om de banken op te splitsen

In de VS ontstond vorige week opnieuw een discussie over het mogelijk opsplitsen van de grootste banken als ze ‘te groot zijn om te kunnen managen’. ‘Big banks’ zijn al jaren een onderwerp van debat. Er zijn minimaal zeven redenen om ze op te splitsen en waarschijnlijk net zoveel om het niet te doen. Een overzicht van de argumenten, een voorlopige tussenbalans en enkele suggesties ter verbetering.

Door Harry Geels

De Amerikaanse onafhankelijke toezichthouder op de banken, de Comptroller of the Currency, Michael Hsu zei recent volgens de Wall Street Journal dat grote banken mogelijk moeten worden opgesplitst ‘als ze te groot worden om gemanaged te worden en niet in staat zijn om belangrijke tekortkomingen in de regelgeving te verhelpen.’ Het opsplitsen van grote banken is regelmatig onderwerp van debat. Senator Bernie Sanders diende in 2018 een wetsvoorstel in die Amerikaanse banken zou moeten verhinderen een exposure te hebben van meer dan 3% van het bbp.

In Europa bracht de Finse centrale bankier Erkki Liikanen in 2012, na een onderzoek naar de kredietcrisis en de rol van de banken daarin, een advies uit aan Brussel om de grote banken op te splitsen, dat dankzij de banklobby niet werd opgevolgd. Er hebben zich nooit noemenswaardige splitsingen voorgedaan. In veel landen regeren slechte enkele grote banken. Nederland heeft er nog maar drie: de Rabobank, ING en ABN AMRO. In de meeste landen is er sprake van zo’n bankoligoplie. Dat brengt ons meteen bij het eerste argument om banken op te splitsen.

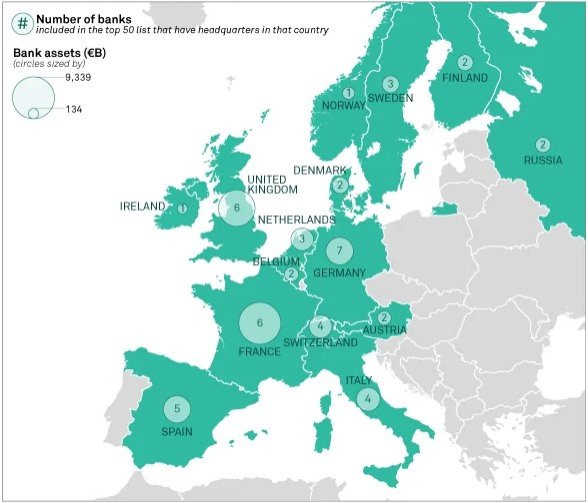

Figuur 1: Top 50 Europese banken (met hoofdkantoor per land)

Bron: S&P Global Market Intelligence

1) Oligopolies

In de meeste landen vormen banken een oligopolie: een marktvorm die niet bekend staat om de onderlinge concurrentie en de bijbehorende lage prijzen voor de consument. Nu zien we bijvoorbeeld dat de drie grote Nederlandse banken hun spaartarieven erg laag kunnen houden (veel lager dan de depositorente die zij zelf krijgen van de ECB), omdat ze momenteel veel spaargeld aangeboden krijgen. De meeste consumenten weten namelijk niet beter dan hun geld bij deze drie aan te bieden. Gelukkig proberen toezichthouders banken wat betreft hun prijzen wel de goede richting op te duwen.

2) Too big to fail

Een van de belangrijkste argumenten die Liikanen gebruikte om banken op te splitsen is ‘too big to fail’, het fenomeen dat systeembanken niet failliet mogen gaan omdat ze zoveel dwarsverbanden hebben met andere banken, grote bedrijven en overheden. Een goed voorbeeld van de gevolgen van zo’n faillissement is Lehman Brothers. Too big to fail heeft een aantal negatieve consequenties: eventuele reddingen gaan ten koste van de belastingbetaler en het moedigt daardoor ‘moral hazard’ aan: winsten (door onnodige risico’s) zijn voor de bank(aandeelhouders) en verliezen voor de maatschappij.

3) Lobbycratie – te veel verwevenheid met de politiek

Grote bedrijven kunnen zich verenigen in een lobby. De bankensector heeft informele lobby’s en een sectorlobby, de Nederlandse Vereniging van Banken (NVB), die overigens zo transparant mogelijk wil zijn. Lobby’s zijn echter ondemocratisch, omdat burgers of kleine bedrijven die zich niet kunnen verenigen geen invloed kunnen uitoefenen. Mede door het lobbycircuit is er verwevenheid tussen banken en overheid ontstaan. Zo zijn diverse topmensen van de banken politiek geëngageerd of lid van partijen. Er zijn ook politici op hoge posities bij banken terecht gekomen.

4) Uitvoering overheidsbeleid

Uit de verwevenheid met de politiek vloeit ook voort dat banken ingezet worden voor het uitvoeren van overheidsbeleid. Het lijkt een beetje ‘voor wat, hoort wat’. Zo hebben banken zware eisen (en zelfs ook boetes) opgelegd gekregen in verband met hun poortwachtersfunctie tegen het witwassen van zwart geld. De overheid wil die nog verder uitbreiden. Zo wordt straks mogelijk iedere transactie van meer dan € 100 gemonitord. Eventueel moeten banken onderling hiervoor gegevens gaan uitwisselen, zodat aan de term systeembank nog meer inhoud wordt gegeven.

Banken zijn met hun KYC- en ALM-beleid eigenlijk een halve overheidsinstellingen geworden. Het hebben of krijgen van een bankrekening is een nutsfunctie geworden. Deze commerciële bankactiviteiten horen niet meer thuis bij de banken, maar bij de overheid (zie hierna). Ook werken grote banken en overheden nog op een andere manier nauw samen. Bij financiële crises worden de grote financiële aanbieders door de overheden ingeschakeld om samen de problemen op te lossen, in een meestal onduidelijk spel wie de leiding heeft.

5) Conglomoraten zijn achterhaald begrip – beleggers kunnen zelf spreiden

De meeste bekende banken in Nederland en de VS zijn financiële conglomeraten, bestaande uit commercial banking (retail en wholesales banking), investment banking, vermogensbeheer (retail en/of institutioneel) en verzekeringen. Sommige banken hebben ook nog aanpalende activiteiten, zoals de carbon banking (Rabobank), beleggingsfondsen (ABN AMRO) of Advisory (zoals fiduciair beheer). Conglomeraten zijn echter zoals eerder betoogd een achterhaald begrip. Beleggers kunnen zelf ook spreiden in hun portefeuilles door aandelen van deze verschillende sectoren te kopen.

6) Geen gedwongen winkelnering meer

Omdat banken alle financiële diensten onder één dak hebben, kunnen ze aan gedwongen winkelnering doen. Natuurlijk hoort dat niet en zijn er officieel ‘Chinese walls’, maar het gebeurt nog wel. Want hoe makkelijk is het om een beleggingsportefeuille in onderpand te hebben voor een lening? Of de arbeidsongeschiktheids- of pensioenverzekeringen af te sluiten als de bank ook het betalingsverkeer regelt? Maar zelfs als winkelnering niet bestaat, hoe gemakkelijk is het om een klant die bij de commerciële bank veel geld op zijn rekening heeft te wijzen op het inhouse hebben van vermogensbeheer? Door het opsplitsen van de bank wordt ieder schijnverband voorkomen.

7) Bank runs voorkomen

Niet in de laatste plaats zijn banken, zo heeft het verleden althans steeds weer uitgewezen, gevoelig voor ‘bank runs’, waarbij klanten het geld van de bank halen omdat er door hen (gepercipieerde) risico’s zijn dat de betreffende banken kunnen omvallen en ze mogelijk niet meer over hun geld, al dan niet tijdelijk of gedeeltelijk, kunnen beschikken. Bank runs worden uiteindelijk verijdeld doordat andere grote banken de geplaagde bank overnemen (waardoor er nog grotere banken ontstaan) of doordat overheden de geplaagde banken kopen met belastinggeld.

Het bijzondere is dat problemen die bij commercial banking tot bank runs leiden meestal een oorsprong elders in het financiële conglomeraat hebben. Zo leverden tijdens de kredietcrisis vooral het zakenbankieren en verzekeringen problemen op. Het waren ook de dwarsverbanden en de daarbij behorende risico’s waarop toezichthouder Michael Hsu doelt als hij zegt dat banken weleens te groot kunnen zijn om gemanaged te worden. Door banken op te splitsen wordt besmettingsrisico voorkomen en worden eventuele probleemtakken van elkaar gescheiden.

Redenen om wél groot te zijn

De aanhangers van grote banken zeggen dat schaalgrootte nodig is om efficiënt en potentieel goedkoper te kunnen functioneren, bijvoorbeeld om tegenwoordig aan alle regels te voldoen. Kleinere bedrijven worden bij de steeds grotere regeldrift uiteindelijk ‘too smal to comply.’ Grote banken hebben verdere grotere netwerken en meer ‘sourcing power’. Grote bedrijven kunnen of willen vaak niet gefinancierd of verzekerd worden door kleinere banken of verzekeraars. Groot doet, vanwege claim- of carrièrerisico, nu eenmaal zaken met groot.

In Barron’s stond een aantal jaren geleden een artikel met een vergelijkbare titel als deze column, maar dan tegengesteld: Seven reasons why breaking up banks is a bad idea. Eén van de in dit artikel genoemde argumenten is dat grotere banken zich waarschijnlijk goedkoper kunnen financieren, oftewel minder dividend of rente betalen op respectievelijk uitgegeven aandelen en (achtergestelde) obligaties. En dat ze die goedkopere financieringskosten weer door kunnen geven aan de klanten van de bank (als ze tenminste de aandeelhouders niet primair willen bevoordelen).

Alles afwegende en hoe nu verder?

Alles overwegende slaat de balans voor mij door naar het opsplitsen, me realiserende dat dit een ingrijpende verandering is voor de sector en maatschappij. Maar ik kan als belegger zelf wél spreiden, dat hoeft een financieel conglomeraat niet te doen. De markt voor financiële producten wordt bovendien een stuk transparanter en de economie een stuk robuuster (minder fragiel) als we kleinere aanbieders wél failliet kunnen laten gaan. Belastingbetalers hoeven bij eventuele bankcrises niet bij te springen en moral hazard wordt tegengegaan.

We kunnen bij de opsplitsing ook meteen van het betalingsverkeer een nuts- lees overheidsfunctie maken. Het betalingsverkeer mag nooit en te nimmer in gevaar komen door een bank run die bijvoorbeeld wordt ingegeven omdat er bij investment banking te grote risico’s zijn genomen.

En als er meer kleinere spelers ontstaan, kan het probleem van ‘too small to comply’ worden opgelost door minder regels. Het fenomeen ‘groot doet zaken met groot’ kunnen we oplossen door dan ook maar de grote bedrijven uit andere sectoren meteen op te splitsen zodat de hele economie robuuster wordt.

Dit artikel bevat een persoonlijke opinie van Harry Geels