Legg Mason: De euro – onbemind, ongewenst en klaar voor herstel

Door J. Patrick Bradley, Senior Vice President, Investment Research, Brandywine Global (een filiaal van Legg Mason)

De almachtige Amerikaanse dollar (USD) heeft door zijn langdurig sterke positie een heel aantal valuta’s doen terugvallen. De euro is er daar één van en daalde over de voorbije vier kwartalen met bijna 9 %. De economische groei is vertraagd en in sommige landen bestond het risico op een recessie. De handelsspanningen escaleerden. De groeivooruitzichten werden neerwaarts bijgesteld en de markten hoopten niet langer op een normalisatie van de rentes door centrale banken voor 2019 en misschien zelfs voor 2020. Zou het kunnen dat de euro nu klaar is om boven deze donkere wolken uit te stijgen?

Welke factoren kunnen de euro omhoog stuwen?

De huidige groeiverschillen zijn gunstiger voor de dollar dan voor de euro. De Amerikaanse groei heeft de groei van de eurozone de voorbije tijd onderdrukt. Het groeiverschil speelt in het voordeel van de USD. In de loop van de dertigjarige geschiedenis van de euro verbleken de groeicijfers van de negentien EU-lidstaten zelfs tegenover de Amerikaanse. Maar de Amerikaanse groei zal wellicht vertragen, zeker na het terugschroeven van de fiscale stimuli. En dat zou de hele dynamiek weleens kunnen veranderen. Naar verwachting zal het fiscale beleid in de eurozone een licht positieve toer opgaan.

De Verenigde Staten hebben geprofiteerd van binnenlandse renteverhogingen. Als we afgaan op de Duitse Bund, zijn de rentes in de eurozone wederom negatief. Wanneer we Amerikaans tienjarig schatkistpapier vergelijken met een Duitse Bund met dezelfde looptijd, zien we dat de huidige rentespreads even ruim zijn als aan het begin van de jaren 1980 – niet toevallig ook een periode waarin de USD sterk stond. Kijken we alleen naar de nominale rentes, dan doet schatkistpapier het beter dan de Bund. Maar de afdekkingskosten voor beleggers in euro nemen de verleiding om te beleggen in Amerikaans schatpapier weg. Daardoor blijven beleggers in euro gewoon in hun eurozone.

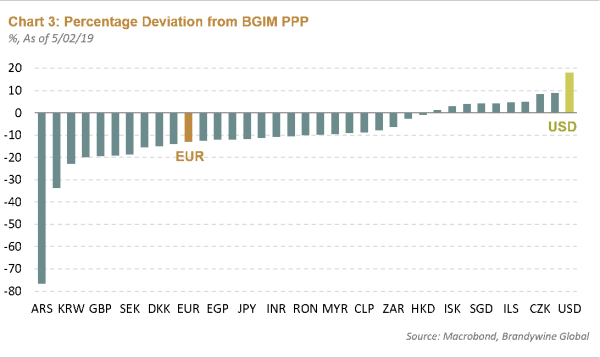

De euro wordt steeds sterker gewaardeerd ten opzichte van de dollar. Onderstaande grafiek berekent de koopkrachtpariteit (kkp) van de landen in onze opportuniteitenset. Deze meeteenheid meet in principe de inflatieverschillen tussen landen: een land met een lagere inflatie in vergelijking met een ander land zou zijn valuta moeten zien stijgen ten opzichte van het land met de hogere inflatie. Hierbij moeten we twee opmerkingen maken: de euro is ondergewaardeerd en heeft stijgingspotentieel, en de USD is de duurste valuta in ons universum. Enige omkering van de rollen lijkt hier dan ook op haar plaats.

Procentuele afwijking van de kkp van BGIM - % per 2 mei 2019

Externe factoren zouden de euro kunnen ondersteunen. De eurozone heeft momenteel een overschot op de lopende rekening. Er wordt meer gespaard dan dat er wordt belegd. Door de overschotten op de lopende rekening is de netto internationale investeringspositie (NIIP) erop vooruitgegaan. Hoewel de NIIP momenteel nog steeds negatief is, zullen de gecumuleerde overschotten op de lopende rekening na verloop van tijd resulteren in een positieve NIIP. Een primair overschot moet de lopende rekening ondersteunen. De eurozone zou wereldwijd een leverancier van kapitaal moeten worden. Haar activa overtreffen namelijk haar passiva, wat een vraag naar de euro creëert. Daardoor kan deze valuta aantrekkelijk blijven op langere termijn.

De euro is dan wel onbemind en ongewenst door beleggers, maar dit tegendraadse sentiment zou voor de valuta weleens het begin kunnen zijn van een herstel. De markt staat op dit moment negatief tegenover de euro. Niet echt een verrassing, aangezien de groei vorig jaar teleurstellend was en de geplande renteverhogingen door de Europese Centrale Bank (ECB) steeds verder vooruit worden geschoven. Beurshandelaars gaan ‘short’ op de euro, wat betekent dat ze nettoverkopers zijn. Zo ontstaat extra neerwaartse druk. Deze twee indicatoren zouden een mogelijke ommekeer kunnen inluiden. Elke opwaartse beweging in de euro kan helpen om het sentiment bij te stellen en beurshandelaars met een shortpositie zouden dan in veel gevallen gedwongen zijn om hun shorts te dekken, waardoor de valuta een positief elan krijgt. Er zijn verschillende katalysatoren voor een dergelijke ommekeer, zoals een betere groei, een inflatie die dichter bij de doelstelling komt of een minder verruimingsgezinde centrale bank.

De euro werd net als vele andere valuta’s overschaduwd door een sterke USD. Maar de mogelijkheid bestaat dat verschillende factoren nu samenwerken om de euro te verlossen van deze stempel van eeuwige verliezer. Sommige van deze factoren zullen cyclisch zijn, andere structureel. De Europese economie zou zich kunnen herstellen van de teleurstellende groei van vorig jaar. De groei over het eerste kwartaal steeg met 0,4 % en de economie in Duitsland zou naar verwachting in lijn met de rest van de eurozone groeien. Dat zou een verbetering van de verwerkende industrie kunnen inluiden, weliswaar onder voorbehoud van de handelsbesprekingen tussen de VS en China en de dreigende invoerrechten op Duitse auto’s. Toch blijven de financiële voorwaarden in de eurozone accomoderend. Het renteverschil zou kleiner kunnen worden naarmate de Amerikaanse rentes dalen en de rentes in de eurozone stijgen wanneer de risicoaversie afneemt. Daarbovenop zouden aanhoudende overschotten op de lopende rekening een extra vraag naar de euro kunnen creëren, doordat de eurozone in de loop van de tijd een leverancier van krediet wordt – met andere woorden, een nettocrediteur. Zo zou het weleens kunnen dat het negatieve sentiment eigenlijk een eerste stap is naar een keerpunt voor de euro.