Harry Geels: Waarom kleine bedrijven in grote problemen zijn

Harry Geels: Waarom kleine bedrijven in grote problemen zijn

")

Door Harry Geels

Het small-firm effect – dat kleine bedrijven het op de langere termijn beter zouden doen op de beurs dan grote bedrijven – is al vijftien jaar niet meer zichtbaar. Dat is niet zo vreemd, aangezien ‘smallcaps’ moeten opboksen tegen vijf negatieve maatschappelijke trends. Maar er is een uitweg.

Eind vorig jaar publiceerde het World Economic Forum (WEF) een rapport met als titel ‘Small Business, Big Problem’ en als ondertitel ‘New Report Says 67% of SMEs Worldwide Are Fighting for Survival’. In dit rapport worden de uitkomsten gegeven van zowel een kwantitatieve als een kwalitatieve analyse. Ook de Financial Times (FT) schreef vorige week een artikel met de veelzeggende kop: ‘Are small businesses in big trouble?’ Het antwoord op deze vraag was een voorzichtig ‘ja’, omdat kleinere bedrijven zich, mede door de gestegen rente, fors duurder moeten (her)financieren.

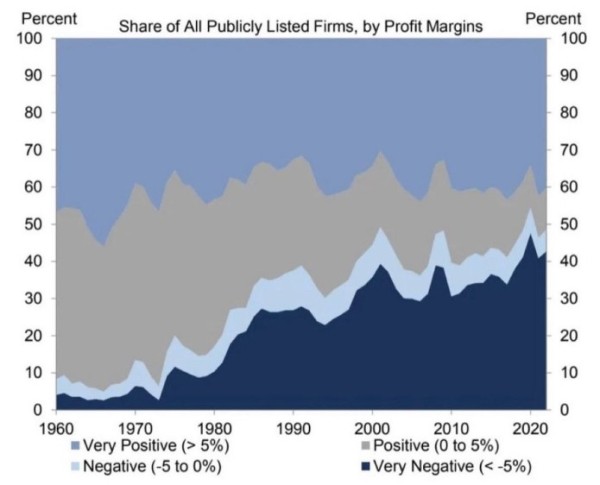

De WEF-analyse had een langetermijnkarakter, terwijl het FT vooral wees op het kortetermijnprobleem van de gestegen rente. We kunnen de analyse echter nog breder maken door te kijken naar vijf belangrijke maatschappelijke langetermijntrends die kleine bedrijven op een achterstand zetten versus grote. Dat het met een relatief groot aantal bedrijven niet goed gaat, is te zien in Figuur 1. Nog maar 54% van de bedrijven is winstgevend! De belangrijke boodschap is dan ook dat het percentage winstgevendheid al sinds begin jaren zeventig structureel afneemt. Er zijn vijf oorzaken.

Figuur 1: Aantal Amerikaanse bedrijven dat (goed) winstgevend is neemt al jaren af

Bron: Goldman Sachs, 8 oktober 2023

1) Kleine bedrijven hebben minder gemakkelijk toegang tot (goedkoop) krediet

Het eerste grote probleem wordt veroorzaakt door de bancaire disintermediatie. De steeds groter wordende banken doen eigenlijk steeds meer business met de grote bedrijven, deels door regulering, deels door efficiëntie (iedere lening kost toch altijd een minimale hoeveelheid compliance en papierwerk). Kleine bedrijven nemen daardoor vaker hun toevlucht tot private markten. Dit verhoogt de financieringskosten, omdat de ‘sourcing challenges and complexity’ toenemen. Grote bedrijven kunnen zich via banken en beurs goedkoper en gemakkelijker financieren.

2) De macht van de oligopolies

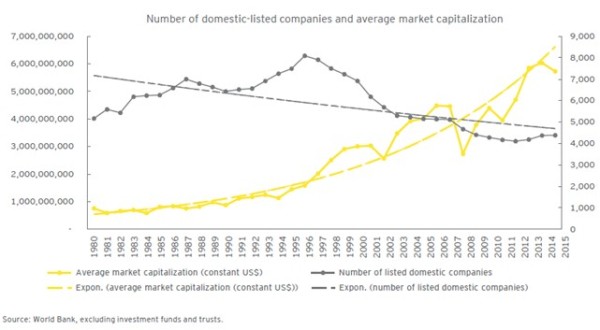

Steeds meer bedrijfstakken in steeds meer landen worden gedomineerd door oligopolies. Bepaalde sectoren worden zelfs geregeerd door het ‘winner takes all’ syndroom. In Figuur 2 is te zien dat het aantal beursgenoteerde bedrijven eigenlijk al sinds eind jaren negentig afneemt en dat de gemiddelde beurswaarde van de bedrijven op de beurs een duidelijk stijgende trend laat zien. Dit is maatschappelijk gezien een slechte ontwikkeling, omdat oligopolies toetredingsdrempels voor kleinere bedrijven opwerpen. Terzijde, oligopolies zijn gemiddeld genomen minder goed voor consument, innovatie en economische groei.

Figuur 2: Aantal beursgenoteerde bedrijven en hun gemiddelde beurswaarde

Via The Harvard Law School Forum on Corporate Governance

3) Passief beleggen

De derde maatschappelijke trend is de toename van passief beleggen via indexfondsen en ETFs. Steeds meer beleggers, vooral binnen (particuliere) pensioenoplossingen, beleggen passief vanwege vermeende voordelen als transparantie en lagere kosten. Het probleem is dat hierdoor steeds meer ‘automatisch’ geld naar de grootste bedrijven vloeit, want de meeste passieve beleggingsproducten wegen de onderliggende beleggingen op basis van beurswaarde. Beleggingen met minder liquiditeit zijn minder geschikt voor passieve oplossingen omdat dan de doorlopende handel complex is.

4) Regulering (‘too small to comply’)

De steeds striktere wet- en regelgeving is een vierde complicatie voor kleine bedrijven. Voldoen aan alle regels wordt steeds lastiger en duurder. We zien dit op allerlei terreinen terugkomen, bijvoorbeeld op het gebied van duurzaamheid. Kleine bedrijven kunnen op zich een duurzaam verdienmodel hebben, maar vaak hebben ze de mensen niet om alle datapunten te verstrekken aan, of vragenlijsten in te vullen voor, de datavendors. Terzijde, er ontstaat daardoor een ‘size bias’ in de ESG-scores: grote bedrijven hebben meer mogelijkheden die op te poetsen.

5) Steeds grotere moeite om ‘high potentials’ aan te trekken

Tot slot de arbeidsmarkt. Kleine bedrijven zijn minder goed in staat de ‘high potentials’ aan te trekken en vast te houden, zoals ook in het WEF-rapport staat. Grote bedrijven hebben een ‘hoger’ salarisgebouw, meer doorgroeimogelijkheden en ook meer mogelijkheden om hun personeel allerlei (persoonlijke) ontwikkelingsprogramma’s, flexibelere werktijden en werkomgevingen aan te bieden, dan kleine bedrijven. Vooral jongere generaties vinden dit soort secundaire arbeidsvoorwaarden, die kleine bedrijven vanwege hun aard minder snel kunnen bieden, belangrijk.

De uitweg

Het ‘probleem voor de kleine bedrijven’ is niet zomaar opgelost. De oplossing begint bij een goede analyse van de problemen. Een deel van de oplossing ligt bij de politiek. Denkrichtingen zijn: opsplitsen van grote bedrijven (bijvoorbeeld nooit meer dan 10% van een bepaalde markt), afschaffen van het lobbycircuit, afschaffen van (fiscale) voordelen en subsidies voor grote bedrijven, en het stoppen van de juridisering en bureaucratisering van de samenleving. Ontsla bijvoorbeeld eens de helft van de beleidsmedewerkers bij de overheid.

Wat betreft beleggen zijn er twee aandachtspunten. Ten eerste zouden beleggers ook buiten de beurs om in ‘private markets’ kunnen beleggen. Dan helpen zij de kleine bedrijven aan financiering. Ten tweede, wees voorzichtig met de keuze voor passief beleggen. Dat is namelijk een politiek statement, namelijk het bevoordelen van grote bedrijven. Wellicht goed voor de beleggingsrendementen (want minder kosten), maar voor de maatschappij op lange termijn niet zo’n goed idee.

En dan is er, tot slot, nog iets bijzonders. Zoals gezegd loopt het relatieve aantal winstgevende bedrijven achteruit sinds het begin van de jaren zeventig (zie Figuur 1). Om preciezer te zijn, over de periode 1971-1973 werd het monetaire systeem van Bretton Woods ontmanteld en ontstond er een systeem van vrije wisselkoersen, waarbij later centrale banken een (steeds losser) inflatiebeleid gingen voeren. Is dit louter een (toevallige) correlatie of een oorzakelijk verband? Daarover wellicht een volgende keer meer (suggesties voor een antwoord aanbevolen).

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Juno Investment Partners: Outlook 2024 voor Europese small caps interessant"

Lees meer over "Juno Investment Partners: Outlook 2024 voor Europese small caps interessant"Juno Investment Partners: Outlook 2024 voor Europese small caps interessant

-

Lees meer over "Han Dieperink: De negatieve small caps-premie"

Lees meer over "Han Dieperink: De negatieve small caps-premie"Han Dieperink: De negatieve small caps-premie