Rik Albrecht en Gerard van de Kuilen: Aanpassing van het beleggingsproces onder het solidaire contract

Rik Albrecht en Gerard van de Kuilen: Aanpassing van het beleggingsproces onder het solidaire contract

en Gerard van de Kuilen (Cor Salverius Fotografie).jpg")

Onder het solidaire pensioencontract moet het pensioenfonds per leeftijdscohort de risicohouding en een passend beleid voor de toedeling van beschermings- en overrendement vaststellen. Deze quasi-verplichtingen moet het pensioenfonds bovendien vertalen in één collectieve beleggingsportefeuille. Dit proces kan in acht stappen worden vormgegeven.

Door Rik Albrecht, Adviseur bij Roccade Vermogensregie, Bestuurder, Toezichthouder en Voorzitter Beleggingscommissie bij diverse pensioenfondsen en Docent bij SPO, en Gerard van de Kuilen, Bestuurder en Intern Toezichthouder bij diverse pensioenfondsen en Docent bij SPO

Stap 1: Bepalen van premie en pensioendoelstelling

De sociale partners trappen af met het bepalen van de premie en de pensioendoelstelling. Uiterlijk 1 januari 2025 (mijlpaal 1) moeten zij een pensioenregeling overeenkomen en bepalen in hoeverre de premie toereikend is voor de pensioendoelstelling. De vastgestelde premie is daarbij de enige toezegging. De belangrijkste risicomaatstaf is een adequaat pensioen in een verwacht scenario. Hierbij kijken sociale partners naar de kans dat het beoogde pensioen wordt gehaald. De rol van het pensioenfonds beperkt zich tot het aanleveren van berekeningen op basis van de door DNB gepubliceerde uniforme scenarioset en het vastgestelde strategisch beleggingsbeleid (uit stap 4).

Stap 2: Bepalen van risicohouding

Het pensioenfonds is verantwoordelijk voor het vaststellen van de risicohouding per leeftijdscohort en streeft daarbij naar het verkrijgen van duidelijkheid van sociale partners. Bovendien moet het pensioenfonds verplicht eens in de vijf jaar een risicopreferentieonderzoek onder de deelnemers uitvoeren. De uitgangspunten en principes van de deelnemers dienen richting te geven aan het bepalen van de risicohouding, maar het bestuur stelt de risicohouding vast en beoordeelt daarvoor de mogelijkheid en bereidheid risico te nemen.

Stap 3: Bepalen toedelingsbeleid

Vervolgens stelt het pensioenfonds op basis van de risicohouding beleid op voor de toedeling van beschermings- en overrendement per leeftijdscohort. Om te beginnen krijgen alle deelnemers een vergoeding voor het verstrijken van de tijd. Aanvullend kunnen deelnemers beschermd worden tegen renteschommelingen. Bij volledige bescherming tegen renterisico verandert het pensioenvermogen zodanig, dat de pensioenuitkering nominaal gelijk zal blijven als de rente verandert. Nadat het beschermingsrendement van het fondsrendement is afgetrokken, resteert het overrendement. Dit is vooral rendement uit zakelijke waarden zoals aandelen, dat voor aangroei van het kapitaal moet zorgen. Maar ook rendement dat voortkomt uit de mismatch tussen het toebedeelde beschermingsrendement en het gerealiseerde rendement op de matchingportefeuille vloeit in (of uit) het overrendement.[1] Gegeven het lifecycle-principe is het logisch ouderen meer beschermingsrendement en jongeren meer overrendement toe te delen. In het toedelingsbeleid mag geen sprake zijn van ex-ante herverdeling.

Stap 4: Bepalen van het strategisch beleggingsbeleid

Beleggingsovertuigingen en duurzaamheid blijven belangrijke subjectieve uitgangspunten voor het strategisch beleggingsbeleid. Het risicopreferentieonderzoek kan daar mede richting aan geven.

Uit het toedelingsbeleid vloeien verwachtingen bij de deelnemers voort. De prudent person-regel impliceert dat het strategisch beleggingsbeleid afgestemd moet worden op de quasi-verplichtingen die voortvloeien uit het toedelingsbeleid. Dus: veel beschermingsrendement toezeggen, betekent ook veel in obligaties en/of renteswaps beleggen. Bovendien moet het pensioenfonds bewaken dat ook de blootstelling naar het toegezegde overrendement gerealiseerd kan worden. Net als in het huidige pensioencontract blijft er daarmee ook onder het solidaire contract sprake van een matchingvraagstuk.

Als onderdeel van mijlpaal 2 moet het pensioenfonds deze stap op 1 juli 2025 gereed hebben.

|

Iteratief proces (zie figuur 2) Bij stap 1 t/m 4 is sprake van een iteratief proces. Immers, voor het bepalen van de premie in relatie tot de pensioendoelstelling (stap 1) hebben de sociale partners de uitkomsten van het beleggingsbeleid nodig (stap 4). Maar dat beleggingsbeleid is weer afhankelijk van de risicohouding (stap 2) en het gekozen toedelingsbeleid (stap 3). In de praktijk is het prudent met een concept risicohouding (stap 2) te beginnen en van daaruit iteratief verder te werken. |

Stap 5: Implementeren en uitvoeren van het beleid

De implementatie en uitvoering van het strategisch beleggingsbeleid onder het solidaire contract lijkt in eerste instantie veel op beleggen onder het huidige pensioencontract. Er is immers nog steeds sprake van één collectieve beleggingsportefeuille. Het belangrijkste verschil is dat beschermings- en overrendement via de leeftijdscohorten wordt bij- of afgeschreven op of van de persoonlijke pensioenvermogens. Dit stelt hoge eisen aan de datakwaliteit en de koppeling tussen vermogensbeheer en de administratie van persoonlijke pensioenvermogens. Als onderdeel van mijlpaal 3 moet de implementatie op 1 januari 2027 gereed zijn.

Stap 6: Monitoring en evaluatie

Het pensioenfonds evalueert niet alleen de uitvoering van het vermogensbeheer, maar ook het eigen beleid. Het vermogensbeheer wordt geëvalueerd op basis van de doelstelling en het risicobudget. Voor het eigen beleid is het van belang de onderliggende aannames en gehanteerde scenario’s te toetsen. Nieuw is dat beoordeeld moet worden of het gerealiseerde rendement voldoende aansluit bij het toegezegde beschermings- en overrendement. De verhoogde transparantie onder het solidaire contract vergt extra aandacht voor de uitlegbaarheid en verantwoording van resultaten en keuzes door het bestuur.

Stap 7: Communicatie

Deelnemers dragen onder het nieuwe stelsel rechtstreeks de risico’s en krijgen hierin meer inzicht door middel van het persoonlijk pensioenvermogen. Dit vraagt om goede communicatie over de resultaten en risico’s vanuit het perspectief van de deelnemers. Bijvoorbeeld:

- Door rentestijging is het beschermingsrendement negatief en is het persoonlijke vermogen van deelnemers gedaald.

- Uit openbare informatie blijkt dat het gerealiseerde overrendement van het pensioenfonds lager is dan dat van een benchmark.

- Bij de top-down methode dragen jongeren het mismatchrisico van vastrentende waarden die ten behoeve van het beschermingsrendement voor ouderen zijn gekocht.

- Bij de bottom-up methode dragen ouderen het mismatchrisico van vastrentende waarden die ten behoeve van het beschermingsrendement zijn gekocht.

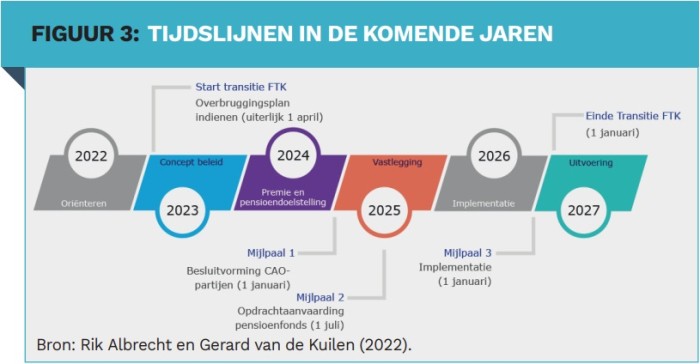

Tijdslijnen

De implementatie van de Wet toekomst pensioenen is met een jaar uitgesteld. Dat impliceert dat uiterlijk op 1 juli 2025 het pensioenfonds besluit of het de opdracht aanvaardt (mijlpaal 2). Het moet daarbij het uitvoeringsplan gereed hebben. Dat is slechts een half jaar nadat de sociale partners de arbeidsvoorwaardelijke afspraken gemaakt moeten hebben (mijlpaal 1), maar die doen dat mede op basis van de input van het pensioenfonds met betrekking tot het strategisch beleggingsbeleid. Dit betekent dat partijen in de praktijk gezamenlijk op zullen moeten trekken. Het pensioenfonds kan dus niet wachten met het opstellen van het (concept)toedelingsen beleggingsbeleid tot de sociale partners eruit zijn. Van belang is wel of sociale partners het solidaire contract als reële optie zien. Dan zal het pensioenfonds gedurende 2023 het eigen beleggingsbeleid moeten ontwikkelen, zodat het de sociale partners adequaat kan ondersteunen bij hun onderhandelingen gedurende 2024 om te komen tot besluitvorming voor 1 januari 2025.

[1] Dit is het geval in de top-down methode. Om de ongewenste herverdelingseffecten die daaruit voortkomen te mitigeren, kan het pensioenfonds ook een bottom-up methode hanteren waarbij mismatches in het beschermingsrendement tot uiting komen

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat

-

Lees meer over "Pensioenfederatie: Nieuwe pensioenwet beter voor gepensioneerden"

Lees meer over "Pensioenfederatie: Nieuwe pensioenwet beter voor gepensioneerden"Pensioenfederatie: Nieuwe pensioenwet beter voor gepensioneerden

-

Lees meer over "Pensioenfederatie: Communicatie steeds belangrijker"

Lees meer over "Pensioenfederatie: Communicatie steeds belangrijker"Pensioenfederatie: Communicatie steeds belangrijker

-

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie

-

Lees meer over "DNB: Partiële beoordeling risicohouding uitgebreid"

Lees meer over "DNB: Partiële beoordeling risicohouding uitgebreid"DNB: Partiële beoordeling risicohouding uitgebreid

-

Lees meer over "Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?"

Lees meer over "Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?"Edward Roozenburg: Hoe onderbouw je de MTA het eenvoudigst?

-

Lees meer over "BlackRock: Hervorming pensioenstelsels noodzakelijk, Nederland loopt voorop"

Lees meer over "BlackRock: Hervorming pensioenstelsels noodzakelijk, Nederland loopt voorop"BlackRock: Hervorming pensioenstelsels noodzakelijk, Nederland loopt voorop

-

Lees meer over "DNB: Eerste lessen uit invaarmeldingen voor DNB en de sector"

Lees meer over "DNB: Eerste lessen uit invaarmeldingen voor DNB en de sector"DNB: Eerste lessen uit invaarmeldingen voor DNB en de sector

-

Lees meer over "Dick Kamp: Risicomanagement en normenkader"

Lees meer over "Dick Kamp: Risicomanagement en normenkader"Dick Kamp: Risicomanagement en normenkader

-

Lees meer over "Ronde Tafel 'Fiduciair Management, LDI & de Wtp' - Deel 3"

Lees meer over "Ronde Tafel 'Fiduciair Management, LDI & de Wtp' - Deel 3"Ronde Tafel 'Fiduciair Management, LDI & de Wtp' - Deel 3