Schroders: Inflatie opkomende markten heeft hoogtepunt nog niet bereikt

Schroders: Inflatie opkomende markten heeft hoogtepunt nog niet bereikt

EM Opkomende landen")

Beleggers zijn op zoek naar tekenen dat de hoge inflatiecijfers afnemen, maar de cijfers over de maand juni zijn niet bemoedigend, schrijft David Rees, econoom opkomende markten bij Schroders.

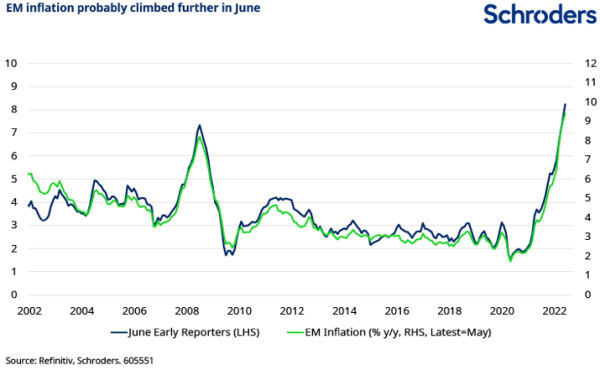

De inflatie in de opkomende markten (EM) lijkt in juni verder te zijn opgelopen. De zorg dat de inflatie zijn hoogtepunt nog niet heeft bereikt, kan de druk op beleggingen in opkomende markten opvoeren. Dit komt op een moment dat de opkomende markten al onder druk staan omdat beleggers steeds meer rekening houden met een wereldwijde recessie.

De inflatie was over het algemeen hoger dan verwacht in de 13 belangrijkste opkomende economieën die hun data al hebben gepubliceerd. Op basis van deze vroege cijfers lijkt de inflatie in de opkomende economieën nog verder te zijn opgelopen.

Door externe schokken raakt piek uit het zicht

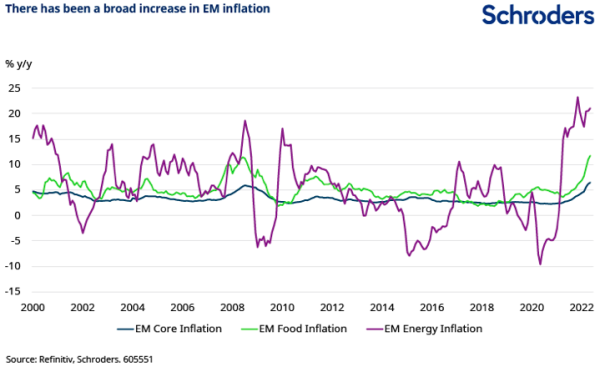

Een piek in de EM-inflatie ziet Schroders als katalysator voor kansen op de lokale obligatiemarkten. Twee externe schokken eerder dit jaar verstoorden echter het plaatje. De inflatie in de opkomende landen maakte een nieuwe sprong omhoog en de obligatiemarkten gingen verder in de uitverkoop. De invasie van Rusland in Oekraïne eind februari leidde tot een scherpe stijging van de voedsel- en energieprijzen. Ondertussen zorgde de invoering van lockdowns in China voor een nieuwe verstoring van de mondiale toeleveringsketens, wat de druk op de kerninflatie nog verder deed toenemen.

Vooruitkijkend lijkt het onwaarschijnlijk dat er snel een oplossing komt voor de invasie in Oekraïne. Dit betekent dat geopolitieke risico's vanuit Rusland nog enige tijd een schaduw zullen blijven werpen op de vooruitzichten voor de grondstoffenprijzen. De energiemarkten zijn bijzonder kwetsbaar door de vrees dat Rusland de gasleveringen aan Europa zal stopzetten. Ondertussen vormen de verstoringen van de kunstmestaanvoer een bedreiging voor de landbouwprijzen, samen met de klimaatverandering en de exportverboden op nationaal niveau voor sommige voedingsmiddelen.

Risico recessie groeit

Afgezien van deze risico's zijn de macro-economische aanjagers van grondstoffen verslechterd. De indicatoren voor de bedrijvigheid zijn afgezwakt en het risico van een wereldwijde recessie neemt toe. Dit heeft de prijzen van veel grondstoffen in de afgelopen weken onder neerwaartse druk gezet.

De voedsel- en energie-inflatie zal in de komende maanden dalen. De huidige prijsstelling voor grondstoffen is nu in ieder geval in overeenstemming met de verslechterende groeivooruitzichten en impliceert dat de inflatiedruk zou moeten afnemen. De voedsel- en energie-inflatie kan in het komende jaar met respectievelijk 6 en 20 procentpunt dalen. Dat zou genoeg zijn om de gemiddelde inflatie in de opkomende economieën met ongeveer 2,5 procentpunt te doen dalen.

Kerninflatie

De kerninflatie zou de komende maanden moeten profiteren van een vermindering van de tekorten aan goederen. De wereldwijde inkoopmanagersindices (PMI's) laten zien dat de levertijden van leveranciers verbeteren nu de voorraden worden aangevuld, terwijl de havenactiviteit in China zich lijkt te normaliseren. Een meer algemene verschuiving van de mondiale vraag naar diensten zou ook moeten helpen om de angel uit de goedereninflatie te halen.

De kerninflatie in de EM is echter hoger dan veel indicatoren aangaven. Zo ligt de kerninflatie veel hoger dan het percentage dat wordt geïmpliceerd door de producentenprijzen, die zelf verder zijn gestegen dan de afzetprijzen van bedrijven. En de relatie tussen de onderliggende inflatie en de wisselkoersbewegingen is volledig verbroken.

Rente moet hoger om druk te temperen

Dit wijst erop dat de verstoring van de goederensector niet de enige drijvende kracht achter de hogere inflatie is geweest en dat oververhitting van de economieën in sommige gevallen ook de prijzen heeft opgedreven. Er zijn natuurlijk nuances op nationaal niveau, maar in het algemeen betekent dit dat de centrale banken van de EM de beleidsrente aanzienlijk moeten verhogen om de vraagdruk te temperen.

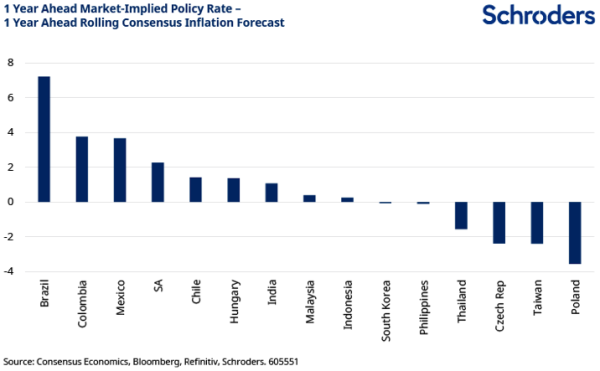

Door de inflatieverwachtingen voor het komende jaar te vergelijken met de in de markten ingeprijsde beleidsrente voor de opkomende economieën, wordt duidelijk dat de centrale banken in Latijns-Amerika op schema liggen om dit te bereiken. De reële rente in de regio kan zelfs onbetaalbaar lijken naarmate de economische vooruitzichten verslechteren, wat erop wijst dat er kansen liggen in deze markten.

Aan de andere kant lijkt de verwachte reële beleidsrente in delen van Oost-Europa en Azië echter te laag, wat betekent dat deze obligatiemarkten kwetsbaar zijn voor een verdere herprijzing.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Vanguard: Rising energy prices elevate chance of a slower easing cycle"

Lees meer over "Vanguard: Rising energy prices elevate chance of a slower easing cycle"Vanguard: Rising energy prices elevate chance of a slower easing cycle

-

Lees meer over "BlackRock: Vergrijzing leidt tot inflatiedruk en hogere rentes"

Lees meer over "BlackRock: Vergrijzing leidt tot inflatiedruk en hogere rentes"BlackRock: Vergrijzing leidt tot inflatiedruk en hogere rentes

-

Lees meer over "PIMCO: Groeifactoren economie VS kunnen inflatie boven 2% houden"

Lees meer over "PIMCO: Groeifactoren economie VS kunnen inflatie boven 2% houden"PIMCO: Groeifactoren economie VS kunnen inflatie boven 2% houden

-

Lees meer over "DNB: Nieuw onderzoek bevestigt kleine kans op loon-prijsspiraal"

DNB: Nieuw onderzoek bevestigt kleine kans op loon-prijsspiraal

-

Lees meer over "Janus Henderson: Productiviteitswinst dankzij AI houdt inflatie onder controle"

Lees meer over "Janus Henderson: Productiviteitswinst dankzij AI houdt inflatie onder controle"Janus Henderson: Productiviteitswinst dankzij AI houdt inflatie onder controle

-

Lees meer over "JP Morgan AM: Cocoa prices have shot higher in 2024"

Lees meer over "JP Morgan AM: Cocoa prices have shot higher in 2024"JP Morgan AM: Cocoa prices have shot higher in 2024

-

Lees meer over "State Street SPDR ETFs: Short duration emerging markets hard currency"

Lees meer over "State Street SPDR ETFs: Short duration emerging markets hard currency"State Street SPDR ETFs: Short duration emerging markets hard currency

-

Lees meer over "Janus Henderson: Gunstige macro-omgeving bepalend voor succes EM"

Lees meer over "Janus Henderson: Gunstige macro-omgeving bepalend voor succes EM"Janus Henderson: Gunstige macro-omgeving bepalend voor succes EM

-

Lees meer over "MUFG: Global markets continue to trade a soft landing"

Lees meer over "MUFG: Global markets continue to trade a soft landing"MUFG: Global markets continue to trade a soft landing

-

Lees meer over "Ebury: Aanhoudende inflatie versterkt de dollar"

Lees meer over "Ebury: Aanhoudende inflatie versterkt de dollar"Ebury: Aanhoudende inflatie versterkt de dollar