Harry Geels: De Fed-put is nog ‘out-of-the money’

Harry Geels: De Fed-put is nog ‘out-of-the money’

Door Harry Geels

Mede door de sterk toegenomen financialisering is de verwevenheid tussen de beurs en de economie toegenomen en mede hierdoor is de (maatschappelijke) rol van de centrale banken steeds bepalender geworden. Dit roept twee vragen op: een filosofische – ‘Is de grotere macht van centrale banken wel of niet een goede zaak?’– en een kortzichtige – ‘Wanneer ondersteunen ze beleggers weer?’.

Eind vorig jaar kwam de totale waarde van alle financiële assets in de wereld boven de $ 500 biljoen. Daarmee is de huidige financialiseringsgolf uniek. Niet alleen wat betreft de grootte, maar ook wat betreft de wereldwijde schaal ervan. Momenteel bedraagt de ratio waarde financiële assets versus wereldwijd bbp een factor van 6,3 (voor bespiegelingen of dat te hoog is, zie deze column).

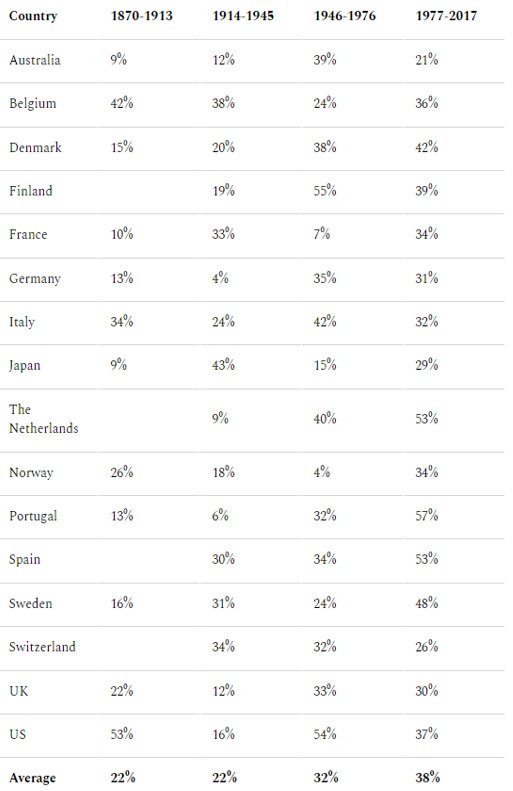

De enorme financialisering heeft twee gevolgen, die voor een deel met elkaar te maken hebben. Ten eerste is de verwevenheid tussen en beurs en economie groter geworden. Oftewel: het wel en wee op de beurs van tegenwoordig heeft een grotere invloed op de economische cyclus dan decennia geleden. Dit wordt voor verschillende landen mooi aangetoond in Figuur 1.

Figuur 1: Hoeveel van de groei van het BBP wordt verklaard door de huidige aandelenrendementen en die van de afgelopen drie jaar?

Bron: Jorda e.a. (2017, 2019). Gebruikt R2 van regressie die de groei van het bbp verklaart in termen van de huidige en de afgelopen drie jaar van aandelenrendementen. https://www.economicsobservatory.com/does-the-stock-market-reflect-the-economy

Op basis van een regressie tussen de economische groei in een bepaald jaar op de rendementen van de aandelenbeurzen uit de voorafgaande drie jaar is te zien dat de verklaringskracht van de beurs voor de toekomstige groei oploopt van 22% rond de vorige eeuwwisseling naar 38% rond de laatste eeuwwisseling. Let op: hoewel de aandelenmarkt dus een betere ‘leading indicator’ is geworden, gaat het om gemiddelden. Niet ieder jaar is voor ieder land het verband even duidelijk.

Groeiende rol centrale banken

Met de toegenomen financialisering (en de daarmee gepaard gaande groeiende verwevenheid van beurs en economie) neemt ook de rol van de centrale banken toe. Enerzijds omdat de financiële wereld dus in absolute en relatieve termen sterk is gegroeid en de centrale banken daarin nu eenmaal een centrale rol spelen. Anderzijds omdat de centrale banken zich in de loop van de decennia een groter mandaat hebben toegeëigend.

Zo werd na de laatste grote ‘overnight crash’ op de aandelenmarkten in 1987 in de VS een Plunge Protection Team opgezet, dat volgens de media vooral tijdens de Azië- (1997), roebel- (1998) en dotcom-crash (2001) actief zou zijn geweest. In die jaren opereerde de Fed vooral achter de schermen. Vanaf 2008 weten we dat er veelvuldig wordt ingegrepen als het misgaat op de financiële markten.

Naast de rol van ondersteuner van de financiële markten hebben centrale banken recenter ook de rol als cashloket van de grif geld uitgevende overheden en als facilitator en aanjager van de klimaattransitie opgepakt. Daarnaast heeft het rente- en inflatiebeleid inkomens- en vermogenseffecten. De steeds groter wordende macht werpt twee vragen op: een filosofische vraag – ‘Is de grotere macht van centrale banken wel of niet een goede zaak?’ – en een kortzichtige vraag – Wanneer ondersteunen ze beleggers weer?’.

Wordt de macht niet te groot?

Op de financiële markten is een bijzondere folklore ontstaan: de vergaderingen van de centrale banken. Alle woorden, mondeling uitgesproken of opgeschreven in notulen, worden door beleggers op een goudschaaltje gewogen. Beleggers, banken en verzekeraars zijn marionetten geworden van de centrale banken. Zou beleggen niet veel meer over fundamentele, technische, kwantitatieve of macro-economische analyse moeten gaan?

Professor Howard Davies schreef op de website van het WEF enkele jaren geleden al dat er volgens hem drie (potentiële) problemen zijn met de uitdijende monetaire macht.

Ten eerste vertraagt het steeds maar weer ondersteunen van de financiële markten (en in Europa ook het overeind houden van de euro) noodzakelijke herstructureringen, bijvoorbeeld die van de steeds maar weer uit de pas lopende overheidstekorten en de grote ‘debt overhang’?

Ten tweede spreekt Davies van het ‘over-mighty citizen problem’. Oftewel: centrale banken zouden weleens meer bevoegdheden kunnen hebben dan goed voor ze is. Stel dat het te lang laag houden van de rente, de opkoopprogramma’s en het ondersteunen van overheden en de klimaattransitie leidt tot structureel bovenmatige inflatie. Dan staat de geloofwaardigheid van de centrale banken ter discussie.

Ten derde is er de vraag van de legitimiteit. De statuten van de centrale banken lijken veel minder ruim te zijn dan de manier waarop ze nu worden ingevuld. Bij de kwantitatieve verruimingen gaan monetair en fiscaal beleid door elkaar lopen. Sterker nog, er is sprake van een democratisch tekort. Het monetaire beleid heeft inkomens- en vermogenseffecten zonder dat burgers daar rechtstreeks over kunnen stemmen.

Wanneer wordt de Fed-put uitgeoefend?

Dan de kortetermijnvraag. Nu de financiële markten een flinke correctie hebben laten zien, wanneer gaan de centrale banken weer hun officieuze beleid als ondersteuner van de financiële markten uitoefenen? De Fed heeft voor dit jaar minimaal drie renteverhogingen aangekondigd, de eerste al in maart, om de sterk oplopende inflatie te bestrijden. Haviken stellen dat drie renteverhogingen niet genoeg zijn om de inflatie te bestrijden.

De onzekerheid over inflatie en rente maakt ook de markt onzeker en de meest gestelde vraag van dit moment is daarom: ‘Wanneer gaat de Fed zijn putoptie weer uitoefenen?’ Oftewel: ‘Wanneer worden de markten weer met nog ruimer monetair beleid ondersteund?’ In het vierde kwartaal van 2018 zagen we dat Fed-voorzitter Jerome Powell in staat is het beleid weer helemaal om te gooien: de aangekondigde renteverhogingen werden in de ijskast gezet toen de markten hun slechtste kwartaal sinds de jaren dertig optekenden.

De meeste analisten zijn het er over eens dat de Fed nu wel eens een grotere correctie op de beurzen zou kunnen toelaten. Ten eerste omdat de inflatie nu, in tegenstelling tot bijvoorbeeld 2018, wel serieus is opgelopen. Ten tweede omdat de economische groei nog altijd robuust is. Die groei lijkt tegen wat rentestootjes te kunnen. Reuters heeft een compilatie gemaakt van de ‘maximum drawdowns’ die de Fed zou toestaan volgens diverse analisten. De put ligt nog aardig ver ‘out-the-money’, zo lijkt.

Muh, zijn we toch weer bezig in te schatten wat de centrale banken in hun glazen bol lezen. Komen we dan nooit weg uit dat kortetermijndenken?

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "DNB: On the pivotal role of central bank capital"

Lees meer over "DNB: On the pivotal role of central bank capital"DNB: On the pivotal role of central bank capital

-

Lees meer over "Schroders: Will June be the month when all three of the BoE, ECB and Fed first cut interest rates?"

Lees meer over "Schroders: Will June be the month when all three of the BoE, ECB and Fed first cut interest rates?"Schroders: Will June be the month when all three of the BoE, ECB and Fed first cut interest rates?

-

Lees meer over "DWS: Too early for policy change at Bank of England"

Lees meer over "DWS: Too early for policy change at Bank of England"DWS: Too early for policy change at Bank of England

-

Lees meer over "Harry Geels: Beleggen om koopkracht te behouden"

Lees meer over "Harry Geels: Beleggen om koopkracht te behouden"Harry Geels: Beleggen om koopkracht te behouden

-

Lees meer over "DNB: Central bank independence against the background of higher interest rates and financial stability"

Lees meer over "DNB: Central bank independence against the background of higher interest rates and financial stability"DNB: Central bank independence against the background of higher interest rates and financial stability

-

Lees meer over "Arnoud Boot: Ons financieel-monetaire systeem is zo goed als failliet"

Lees meer over "Arnoud Boot: Ons financieel-monetaire systeem is zo goed als failliet"Arnoud Boot: Ons financieel-monetaire systeem is zo goed als failliet

-

Lees meer over "Capital Group: 2% inflatiedoelstelling Fed mogelijk eerder haalbaar"

Lees meer over "Capital Group: 2% inflatiedoelstelling Fed mogelijk eerder haalbaar"Capital Group: 2% inflatiedoelstelling Fed mogelijk eerder haalbaar

-

Lees meer over "LFDE: Soufflé van inflatie volgens Japans recept"

Lees meer over "LFDE: Soufflé van inflatie volgens Japans recept"LFDE: Soufflé van inflatie volgens Japans recept

-

Lees meer over "Monex Europe: Markets welcome CBRTs continued embrace of economic orthodoxy"

Lees meer over "Monex Europe: Markets welcome CBRTs continued embrace of economic orthodoxy"Monex Europe: Markets welcome CBRTs continued embrace of economic orthodoxy

-

Lees meer over "Ethenea: Uiteenlopend beleid centrale banken"

Lees meer over "Ethenea: Uiteenlopend beleid centrale banken"Ethenea: Uiteenlopend beleid centrale banken