Het nut van Real Assets verschilt per belegger

Het nut van Real Assets verschilt per belegger

Door Harry Geels

Op zoek naar hogere yields en betere spreiding kijken steeds meer institutionele beleggers naar Alternative Assets en dan in het bijzonder naar Real Assets. Het toevoegen van Real Assets levert een verbeterd risico-rendementsprofiel op, zo blijkt uit wetenschappelijk onderzoek. Er zijn echter ook uitdagingen.

Er wordt steeds meer wetenschappelijk onderzoek gedaan naar het nut van het toevoegen van Real Assets aan de beleggingsportefeuille. Dergelijke onderzoeken zijn ook nodig. Steeds meer institutionele beleggers (willen) alloceren naar Real Assets. De risico’s van een standaardportefeuille, bestaande uit publieke obligaties en aandelen, worden onder andere vanwege de historisch gezien hoge waarderingen tegenwoordig als groot ervaren. Naast de search for yield willen beleggers de portefeuille ook beter spreiden, met andersoortige beleggingen, in de hoop dat die in de toekomst anders zullen bewegen bij de volgende crisis.

Wat betreft het beleggen in Real Assets zijn er drie vragen en diverse uitdagingen (zie kader). De eerste vraag is welke Real Assets er zijn en welke daarvan eventueel in de beleggingsportefeuille passen. De tweede vraag betreft de onderbouwing: hoe verandert het risico-rendementsprofiel door het toevoegen van de Real Assets? Tot slot ligt er nog het implementatievraagstuk op tafel. Wetenschappelijke onderzoeken geven algemene uitkomsten, maar iedere institutionele belegger zou toch ook zijn eigen situatie moeten doorrekenen.

Soorten Real Assets

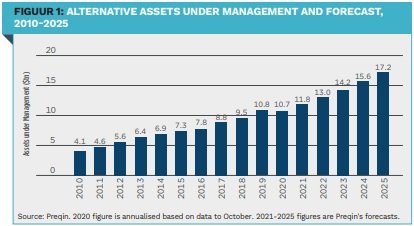

Kijkend naar de diverse wetenschappelijke studies waarin het nut van Real Assets wordt onderzocht, valt al snel iets op, namelijk dat er verschillende mandjes van Real Assets worden gebruikt. Sommige studies pakken het containerbegrip Alternative Assets, waarvan Real Assets een onderdeel zijn. Het bredere begrip Alternative Assets omvat naast Real Assets (direct vastgoed, land en grondstoffen) ook hedge funds, private infrastructure equity en debt alsmede private equity. Kijken we naar de groei van de bredere groep Alternative Assets in Figuur 1, dan is er een gestage trend omhoog te zien wat betreft belegd vermogen. Het is opvallend dat alle subcategorieën groeien. Preqin prognosticeert per 2025 een belegd vermogen van $ 17,2 biljoen. Beleggers alloceren er dus in toenemende mate naar.

Wetenschappelijke studies

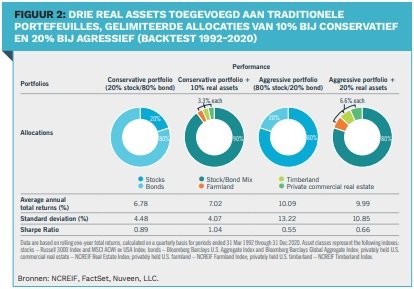

De uitkomsten van deze onderzoeken verschillen sterk, afhankelijk van de opgenomen beleggingscategorieën. Uit een studie van Nuveen, waarvan de uitkomsten zijn afgebeeld in Figuur 2, blijkt dat het toevoegen van Real Assets, in dit geval agrarisch land, houtland en privaat commercieel vastgoed, het rendement verhoogt en de risico’s, in termen van standaarddeviatie, verlaagt bij een conservatieve portefeuille. Het toevoegen van Real Assets geeft dus inderdaad een ‘yield pickup’. Bij agressieve portefeuilles leidt het toevoegen van Real Assets niet tot een rendementsverhoging, maar wél tot een (flinke) risicoverlaging.

Uit een studie van Amundi, waar een mandje van Real Assets, in dit geval private equity, direct vastgoed, infrastructure en private debt, werd getest op een Moderate en High Risk-portfolio, bleek dat de volatiliteit en VAR in beide risicoprofielen beduidend lager lagen. Hier bleek wél een symmetrische afname van de risicomaatstaven voor beide profielen. Het onderzoek van Amundi verschilde overigens aanzienlijk van dat van Nuveen. Amundi ging uit van geprognosticeerde rendementen (op basis van het eigen voorspelmodel) en (geoptimaliseerde) gelijkblijvende rendementen voor de standaardportefeuilles en die van de portefeuilles aangevuld met Real Assets.

Over het algemeen komen uit de wetenschappelijke studies vier observaties naar voren. Ten eerste blijkt dat Real Assets het risico-rendementsprofiel van een standaardportefeuille verbeteren, om het even welke Real Assets we toevoegen en met welke allocatie, op basis van historische of geprognosticeerde rendementen. Ten tweede wordt duidelijk dat private Real Assets hogere rendementen en lagere risico’s bieden dan publiek verhandelde grondstoffen en vastgoed. Ten derde valt op dat het uit praktische overwegingen toepassen van maximale wegingen van Real Assets het risico-rendementsprofiel verbetert. Ten vierde domineert in een aantal studies, waarbij historische datareeksen werden gebruikt, land als meest interessante reële belegging.

Implementatie

De implementatie-shortfall, ofwel het missen van rendement door kosten, het tijdelijk niet belegd zijn et cetera, is een onderschatte prestatiefactor bij beleggen. Bij publieke beleggingen is de implementatie-shortfall potentieel kleiner dan bij Real Assets. Beursgenoteerde beleggingen zijn efficiënter te verhandelen. Er is ook veel meer informatie over bekend. Het is daarom goed dat beleggers niet alleen de wetenschappelijke uitkomsten tot zich nemen, maar eerst een duidelijke visie ontwikkelen over welke Real Assets interessant zouden zijn en waarom. Vervolgens moeten er beleggersspecifieke studies worden uitgevoerd, waarbij ook scenarioanalyse belangrijk is. Een praktische benadering loont al, temeer daar een beetje Real Assets toevoegen al tot een verbeterd profiel leidt. Het komt dan uiteindelijk op een efficiënte uitvoering aan, om de implementatie-shortfall zo klein mogelijk te houden.

|

UITDAGINGEN VAN INVESTEREN IN PRIVATE REAL ASSETS Om toegang te krijgen en complexe risico’s te beheren, is de nodige expertise vereist. Uitdagingen zijn onder andere: • Hoge toetredingsdrempels. Er is een beperkt aantal goede en ervaren managers die bovendien vaak hoge minimale investeringen vragen. Er is veel kapitaal nodig om schaalvoordelen en geografische diversificatie te bereiken, maar ook om te investeren in technologie en infrastructuur. • Gebrek aan financiële datatransparantie. Geavanceerde due diligence-capaciteiten zijn essentieel om de potentiële winstgevendheid en het kasstroomprofiel van activa in diverse regio’s over de hele wereld te kunnen bepalen. • Operationele risico’s. Investeren in bijvoorbeeld landbouwgrond en houtgrond brengt een reeks operationele risico’s met zich mee, zoals het weer, schade door plagen en het naleven van lokale regelgeving. Expertise in lokale markten en toegang tot een netwerk van lokale operatoren kunnen beleggers in staat stellen operationele risico’s over te dragen en voor stabiele inkomsten zorgen via leasingcontracten. Commercieel vastgoed vereist schaal voor diversificatie en veel personeel om bedrijven te verwerven en te overzien. • Gebrek aan index-datatransparantie. Indexreeksen zijn vaak kort en hebben niet altijd betrekking op de beleggingen die een institutionele belegger aan de portefeuille wil toevoegen. De datavendors zijn hier niet altijd van institutioneel niveau. Sommige indexreeksen hebben, in elk geval in het verleden, last gehad van backfill en survivorship biases. Ook is er nog weinig wetenschappelijk bewijs wat betreft de verschillende risicopremies. De eventuele illiquiditeitspremie is eveneens nog onvoldoende wetenschappelijk onderzocht. • Geen frequente data. Diverse indices voor Real Assets verstrekken maar eens per kwartaal of per jaar data. Deze data moeten dan ten behoeve van bijvoorbeeld ALM-studies worden gesmoothed. Dit leidt tot onderschatting van risicomaatstaven als volatiliteit. • Variabiliteit in de rendementen. Er is bij Real Assets regelmatig sprake van een J-curve. Er is in het begin weinig of negatief rendement. Goede rendementen ontstaan pas als de portefeuille goed ingevuld is en/of de Real Assets aan het eind van de looptijd worden verkocht. |

|

IN HET KORT De interesse onder institutionele beleggers in Real Estate neemt toe. De beleggingscategorie laat al jaren een gestage groei zien. Real Assets verbeteren het risico-rendementsprofiel van een standaardportefeuille, om het even welke Real Assets worden toegevoegd en met welke allocatie. Private Real Assets bieden hogere rendementen en lagere risico’s dan publiek verhandelde grondstoffen en vastgoed. In een aantal studies, waarbij historische datareeksen werden gebruikt, domineert land als de meest interessante reële belegging. De implementatie-shortfall is bij Real Assets potentieel groter dan bij publieke beleggingen. Beleggers moeten daarom een duidelijke eigen visie ontwikkelen betreffende het beleggen in Real Assets. |

|

Bronnen: Allocating to real and alternative assets: a framework for institutional investors, Investment Insights Blue Paper, April 2021, Amundi Asset Management. Resiliency and diversification from uncorrelated market exposure, Mei 2021, Nuveen |