In een goed fiduciair model is het bestuur 'in de lead'

In een goed fiduciair model is het bestuur 'in de lead'

Het fiduciair model is sterk in ontwikkeling. Het pensioenfondsbestuur heeft in het huidige model volledig de leiding, zoals dat ook zou moeten. Dat stelt Jack Jonk, Directeur Vermogensbeheer van Blue Sky Group.

Fiduciair beheer bestaat nu zo’n 20 jaar. Waarin schuilt het succes van het concept?

‘Fiduciair beheer is een goed concept dat bestuurders van pensioenfondsen in staat stelt om op een goede manier hun verantwoordelijkheid te nemen. Het concept leidt tot gedegen besluitvorming over het beleggingsbeleid en tot een adequate controle over de uitvoering hiervan. Er liggen globaal drie voordelen aan ten grondslag. Ten eerste heeft het bestuur te maken met één gespecialiseerde partij, die in een partnership met het bestuur overzicht biedt over het gehele beleggingsproces en zorgt voor continuïteit. Ten tweede brengt de fiduciair beheerder in de huidige complexe omgeving relevante expertise in over beleggingen, risicobeheer en regelgeving. Ten derde biedt een fiduciair beheerder toegang tot schaalvoordelen. Hij koopt voor meerdere pensioenfondsen in en heeft meer onderhandelings kracht, zodat kosten voor beleggen bij derde partijen lager worden. Bovendien wordt toegang geboden tot specifi ekere vormen van beleggen, zoals Private Equity, die voor een enkel pensioenfonds lastiger te realiseren zijn.’

Toch horen we hier en daar kritiek op het concept. Wat zou er mis zijn en is die kritiek terecht?

‘Het gaat volgens mij vooral om een spraakverwarring. Het woord ‘fiduciair’ komt van het woord ‘fi ducie’, wat ‘vertrouwen’ betekent. Volgens de letterlijke defi nitie betekent dit dat bij fiduciair beheer de beleggingsportefeuille in goed vertrouwen uit handen wordt gegeven. Als je op internet rondkijkt, zie je ook defi nities die dit bevestigen. Volgens bijvoorbeeld de Financiële Begrippenlijst is fiduciair beheer ‘het uit handen geven van het beleid’ en ‘bepaalt de fiduciair beheerder de optimale portefeuille’. Als we zo naar fiduciair beheer kijken, lijkt het alsof het bestuur alles uit handen geeft. Inmiddels is fiduciair beheer deze letterlijke definitie ver voorbij. De verantwoordelijkheid voor het vermogensbeheer mag niet worden uitbesteed. Als binnen een bestuur voldoende expertise en kunde aanwezig is, kan de eigen verantwoordelijkheid prima ingevuld worden. Een fiduciair beheerder draagt hier dan juist aan bij.’

'Fiduciair beheer is een goed concept

dat bestuurders van pensioenfondsen

in staat stelt om op een goede manier

hun verantwoordelijkheid te nemen.'

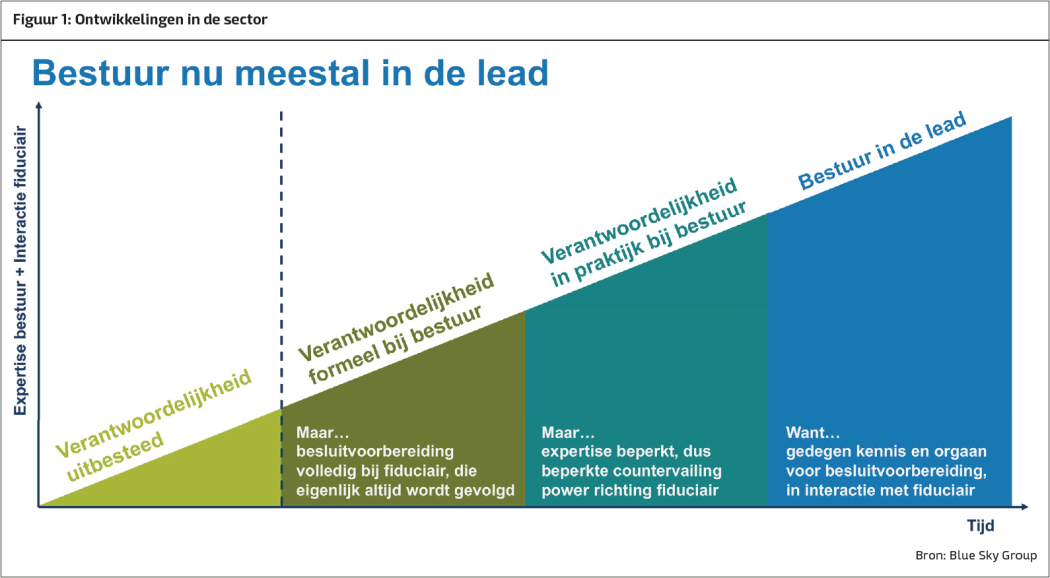

Welke ontwikkelingen zijn er in de sector en wat is de impact daarvan op het fiduciair beheer?

‘Een belangrijke ontwikkeling van de laatste jaren is dat het bestuur ook daadwerkelijk steeds meer leidend is geworden. Als we kijken naar het fiduciaire model door de tijd heen, kunnen we grofweg vier fasen onderscheiden (zie Figuur 1). In het begin gaf het bestuur de verantwoordelijkheid vaak impliciet uit handen. In de tweede fase was het bestuur formeel verantwoordelijk, maar werden de adviezen van de fiduciair beheerder eigenlijk altijd een op een opgevolgd. In de derde fase zien we het bestuur meer verantwoordelijkheid nemen, maar omdat de expertise binnen het bestuur vaak beperkt was, bleek het lastig om voldoende ‘countervailing power’ richting de fiduciair beheerder te organiseren. In de vierde fase, waar de meeste fondsen tegenwoordig zitten, neemt het bestuur volledig de leiding. Het heeft voldoende expertise en stelt, in interactie met de fiduciair beheerder, het beleggingsbeleid vast.’

Wat ligt aan deze ontwikkeling ten grondslag?

‘Pensioenfondsbesturen hebben serieus werk gemaakt van het vaststellen van hun doelstellingen en beleggingsovertuigingen. Hierdoor krijgen fiduciair beheerders heldere uitgangspunten mee voor de strategische advisering. Verder zie je dat het kennisniveau binnen het bestuur van veel fondsen sterk is toegenomen, zowel door opleiding als door het aanstellen van externe bestuurders met een specifieke expertise. Vaak wordt gebruikgemaakt van een commissie waarin een deel van het bestuur de besluitvorming in de diepte voorbereidt. Hierbij worden in toenemende mate externe experts ingeschakeld om de commissies te adviseren. Dit alles leidt ertoe dat bestuurders en hun fiduciair beheerder een serieuze dialoog voeren over het beleggingsbeleid. Interactie dus, die veel verder gaat dan het beoordelen van een advies. Het bestuur zit achter het stuur en de fiduciair beheerder is een belangrijke partner. Ook de controle op de uitvoering is aangescherpt. De mandatering van de uitvoering van het beleid is strakker ingeregeld en de evaluatie hiervan krijgt veel aandacht.’

Vanuit het perspectief van het pensioenfonds is er wat betreft het fiduciaire model dus het nodige veranderd. Wat voor impact hebben de ontwikkelingen op de fiduciair beheerder gehad?

‘De impact op de fiduciair beheerder is groot. Het belangrijkste is dat er meer interactie van de fiduciair beheerder wordt verwacht. De expertise van besturen gaat omhoog en dat vereist steeds frequentere en professionelere ondersteuning van de besluitvormingsprocessen van een bestuur. Het is belangrijk dat een fiduciair beheerder deze slag kan maken. Daarnaast worden beleggingsoplossingen steeds meer afgestemd op de wensen van het specifieke fonds. Er wordt meer vanuit de klant gedacht en minder vanuit een, soms doorgeslagen, professioneel perfectionisme. Beleggingsoplossingen zijn op verzoek van fondsen over het algemeen dan ook minder complex geworden. Daardoor hebben besturen een betere grip en worden de kosten lager. De fiduciair beheerder moet de synergie actiever bewaken. Als deze steeds meer interactie heeft met haar klanten en steeds meer maatwerkoplossingen biedt, dringt de vraag zich op of dat allemaal organisatorisch efficiënt is in te regelen. Je ziet daarom het gebruik van modulair maatwerk toenemen: de fiduciair beheerder streeft dan naar standaardisatie van de verschillende componenten van de portefeuille en het maatwerk zit in de juiste samenstelling daarvan. Een zorgvuldige vastlegging wordt ook steeds belangrijker. Processen en ‘audit trails’ moeten goed worden gedocumenteerd en rapportages worden steeds hoogwaardiger. Tot slot zien we ook effecten op de organisatie-inrichting van fiduciair beheerders. De nadruk komt steeds meer op de kern te liggen, te weten advies en regie. Er wordt dan ook steeds meer uitbesteed, zoals het beheer van beleggingsmandaten en de administratie. Mijn devies is: als een ander door meer kennis en schaalvoordelen iets beter en goedkoper kan, dan heeft uitbesteden de voorkeur.’

Welke tips zouden jullie pensioenfondsen willen meegeven?

‘De belangrijkste tip is om als bestuur altijd het stuur in handen te houden. Dit bereik je door de combinatie van de juiste kennis en de juiste fiduciair beheerder. Besturen van pensioenfondsen hebben een belangrijke verantwoordelijkheid richting de deelnemers. Zij kennen als geen ander de belangen van hun achterban. Om deze belangen te kunnen vertalen naar een passende beleggingsportefeuille is voldoende beleggingsexpertise in het bestuur nodig. Dit kan mede door opleiding en het betrekken van externe deskundigen. Zoals eerder genoemd, valt deze verantwoordelijkheid niet uit te besteden. Stel daarom een fiduciair beheerder aan die zich écht kan verplaatsen in de problematiek van het fonds. Een partij die door een goede samenwerking het bestuur in staat stelt om tot een passende beleggingsmix te komen. Het helpt als een fiduciair beheerder een Nederlandse achtergrond heeft, en als de belangen volledig in lijn zijn met die van het fonds. Er zou voor de fiduciair beheerder bijvoorbeeld geen prikkel moeten zijn om goed te verdienen aan intern beheerde mandaten.’

'De belangrijkste tip is om als bestuur

altijd het stuur in handen te houden.

Dit bereik je door de combinatie van

de juiste kennis en de juiste fiduciair

beheerder.'

Hoe zit dit dan bij kleine en middelgrote fondsen?

‘De eisen aan bestuurders nemen toe om te zorgen dat een heel scala aan beheersmaatregelen op een goede manier is gewaarborgd, en dat de belangen van de deelnemers dus op een goede manier worden behartigd. Voor menig fonds blijkt dit zo moeilijk, dat wordt besloten tot opheffing. De toegenomen eisen hebben dan in mijn ogen een omgekeerd effect. Door in een groter geheel op te gaan, is het maar de vraag of de specifieke belangen van de deelnemers het best gediend zijn. Als een fonds te klein is, dan is er misschien geen andere optie, maar ik geloof dat in veel meer gevallen het pensioenfonds wel degelijk bestaansrecht heeft en het stuur in handen kan blijven houden. De besluitvorming en beleidsevaluatie kunnen dusdanig efficiënt worden ingericht, bijvoorbeeld door een ondersteunend bestuursbureau of gedeelde beleggingsprincipes, dat een fiduciair beheerder kan helpen de eigenheid te behouden.’

CV Jack Jonk

Jack Jonk is Directeur Vermogensbeheer/CIO bij Blue Sky Group. Hij vormt samen met COO Jos Keijzers de directie van BSG Vermogensbeheer. BSG Vermogensbeheer is binnen Blue Sky Group verantwoordelijk voor het fiduciair vermogensbeheer en de advisering aan de opdrachtgevers. Op dit moment beheert de onderneming voor haar opdrachtgevers circa €22 miljard. Jonk was hiervoor onder meer werkzaam bij Delta Lloyd Asset Management, waar hij van 2007 tot 2015 onderdeel uitmaakte van het managementteam. Hij was in deze periode verantwoordelijk voor de afdeling Aandelen en een deel van de periode voor de onderdelen Institutionele Klanten, Strategie en Alternatives. Hij heeft ook op interimbasis samengewerkt met onder meer Triodos Investment Management om de duurzame beleggingsstrategie in beursgenoteerde bedrijven verder te ontwikkelen.

Jack Jonk is Directeur Vermogensbeheer/CIO bij Blue Sky Group. Hij vormt samen met COO Jos Keijzers de directie van BSG Vermogensbeheer. BSG Vermogensbeheer is binnen Blue Sky Group verantwoordelijk voor het fiduciair vermogensbeheer en de advisering aan de opdrachtgevers. Op dit moment beheert de onderneming voor haar opdrachtgevers circa €22 miljard. Jonk was hiervoor onder meer werkzaam bij Delta Lloyd Asset Management, waar hij van 2007 tot 2015 onderdeel uitmaakte van het managementteam. Hij was in deze periode verantwoordelijk voor de afdeling Aandelen en een deel van de periode voor de onderdelen Institutionele Klanten, Strategie en Alternatives. Hij heeft ook op interimbasis samengewerkt met onder meer Triodos Investment Management om de duurzame beleggingsstrategie in beursgenoteerde bedrijven verder te ontwikkelen.

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Pensioenfonds Zuivel kiest Columbia Threadneedle Investments als fiduciair"

Lees meer over "Pensioenfonds Zuivel kiest Columbia Threadneedle Investments als fiduciair"Pensioenfonds Zuivel kiest Columbia Threadneedle Investments als fiduciair

-

Lees meer over "Bpf Schilders besteedt effectenbewaring en beleggingsadministratie uit aan BNY Mellon"

Lees meer over "Bpf Schilders besteedt effectenbewaring en beleggingsadministratie uit aan BNY Mellon"Bpf Schilders besteedt effectenbewaring en beleggingsadministratie uit aan BNY Mellon

-

Lees meer over "Aegon AM: Pensioenfonds DHL kiest Aegon AM voor volledige fiduciaire dienstverlening"

Lees meer over "Aegon AM: Pensioenfonds DHL kiest Aegon AM voor volledige fiduciaire dienstverlening"Aegon AM: Pensioenfonds DHL kiest Aegon AM voor volledige fiduciaire dienstverlening

-

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"

Lees meer over "Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat"Robert Kavanagh & Martin Korst: Beleggingsrisico’s pensioentransitie worden onderschat

-

Lees meer over "Achmea IM wordt MVB-partner van Pensioenfonds ING"

Achmea IM wordt MVB-partner van Pensioenfonds ING

-

Lees meer over "Pensioenfederatie: 2024 begon voor pensioenfondsen met mooie cijfers"

Lees meer over "Pensioenfederatie: 2024 begon voor pensioenfondsen met mooie cijfers"Pensioenfederatie: 2024 begon voor pensioenfondsen met mooie cijfers

-

Lees meer over "Dick Kamp: Darwinisme in risicomanagement"

Lees meer over "Dick Kamp: Darwinisme in risicomanagement"Dick Kamp: Darwinisme in risicomanagement

-

Lees meer over "Japanese GPIF and APG to partner on joint investment program to drive long-term value"

Japanese GPIF and APG to partner on joint investment program to drive long-term value

-

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"

Lees meer over "DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie"DNB: Audit, actuarieel en risicobeheer nadrukkelijker betrokken bij pensioentransitie

-

Lees meer over "Aon: Dekkingsgraden pensioenfondsen stijgen verder"

Lees meer over "Aon: Dekkingsgraden pensioenfondsen stijgen verder"Aon: Dekkingsgraden pensioenfondsen stijgen verder