Schroders: Kan de Fed de inflatie terugdringen zonder een recessie te veroorzaken?

Schroders: Kan de Fed de inflatie terugdringen zonder een recessie te veroorzaken?

Vanmiddag worden de Amerikaanse inflatiecijfers van April bekend gemaakt. Naar verwachting zal de inflatie in maart een hoogtepunt hebben bereikt. Maar omdat de inflatie nog steeds op het hoogste niveau van de afgelopen 30 jaar staat, vragen beleggers zich af wat er nodig is om de inflatie omlaag te brengen.

De prijsstijgingen hebben de economen zeker verrast, omdat zij die begin 2021 als "van voorbijgaande aard" afdeden. De stijging van de inflatie lijkt nu meer van blijvende aard te zijn. En toen de voorzitter van de Amerikaanse Federal Reserve (Fed), Jerome Powell, de vraag kreeg of de inflatie nog steeds "van voorbijgaande aard" was, zei hij: "Het is waarschijnlijk een goed moment om dat woord vaarwel te zeggen”.

Kan de Fed de inflatie terugdringen zonder een recessie te veroorzaken ofwel een zogenaamde zachte landing realiseren? In wezen moet de centrale bank het evenwicht tussen vraag en aanbod zodanig herstellen dat er voldoende speling in de economie is om de loon- en prijsdruk te verlichten. Om een zachte landing te realiseren moet dit geleidelijk gebeuren met een groeipercentage dat onder de trend daalt in plaats van in een recessie te belanden met een dalende productie en een snel stijgende werkloosheid.

De ervaring leert dat de recessies van de jaren tachtig en negentig van de vorige eeuw gepaard gingen met een soortgelijke opflakkering van de inflatie als tegenwoordig het geval is. Hoewel er toen vaak werd gesproken over een zachte landing, was daar in de praktijk geen sprake van.

Er zijn drie redenen waarom de kans op een recessie momenteel groot is:

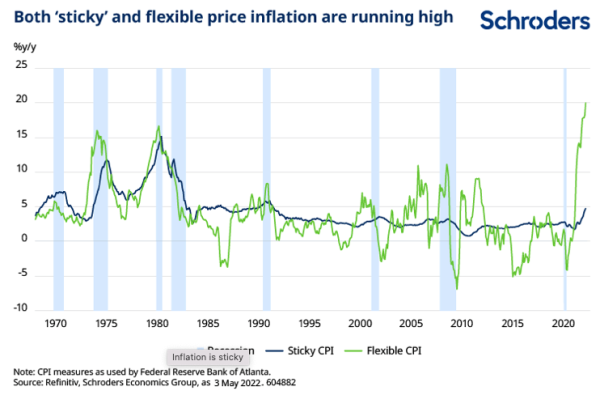

1. De inflatie begint zich te verankeren. De inflatie is hoog en heeft een brede basis, terwijl de arbeidsmarkt krap is. Vooral de stijging van de "sticky prices" baart zorgen, omdat deze van nature trager evolueren en er meer tijd overheen gaat om te dalen. Daardoor zou er meer tijd zijn voor de ontwikkeling van tweede-ronde-effecten waarbij de lonen de prijzen volgen, hetgeen tot een nieuwe ronde van prijsstijgingen zou leiden. Hierdoor wordt het voor de centrale banken moeilijker om de prijsstijgingen terug te brengen tot het streefcijfer: het monetaire beleid moet meer worden verkrapt om de vraag in overeenstemming te brengen met het aanbod. In dit klimaat kan een recessie zelfs noodzakelijk zijn om de inflatie terug te dringen.

2. Monetair beleid is een bot instrument. De theorieën van Milton Friedman lagen ten grondslag aan het monetaire beleid dat gedurende het grootste deel van de afgelopen vier decennia de inflatie moest beteugelen. Hij zei echter dat het monetaire beleid met lange en variabele vertragingen werkt. Vertrouwenseffecten spelen ook een rol. Angst voor een recessie kan bijvoorbeeld een zichzelf versterkend effect hebben, met bezuinigingen tot gevolg. De modellen van de centrale banken geven de beleidsmakers een indicatie van hoe lang die vertragingen duren, maar nauwkeurig zijn ze niet. Het is moeilijk te beoordelen hoe strak het beleid moet zijn en de verleiding is groot om de rente te blijven verhogen tot er iets breekt. Dit was grotendeels het stramien in de jaren tachtig en negentig van de vorige eeuw.

3. Het is tegenwoordig ingewikkelder om het beleid te beoordelen door wat er elders gebeurt.

- Niet alleen in de VS, maar wereldwijd wordt het monetaire beleid verkrapt of zal het verkrappen als reactie op de hoge inflatie. De wereldhandel en de buitenlandse vraag zullen hierdoor verzwakken.

- In Europa worden de activiteiten sterk beïnvloed door de oorlog in Oekraïne en de voortdurende pogingen om een embargo op Russische energie in te stellen.

- De stijging van de grondstoffenprijzen werkt als een belasting op de consumptie, waardoor de reële inkomens en de uitgaven overal ter wereld dalen.

- China verkrapt het monetaire beleid niet, maar het gevoerde nul-covid-beleid is een aanslag op de economie.

- Het begrotingsbeleid is aan het omslaan na de massale steun tijdens de Covid lockdowns.

De taak om een zachte landing te realiseren, lijkt dus momenteel zeer uitdagend. De rente zal nog stijgen, aangezien zij op een laag niveau begint - onder het "evenwichtspercentage".

Wanneer een economie op volle toeren draait, is dit de rente die nodig is om ofwel overstimulering (en mogelijk onnodige inflatiedruk) ofwel onderstimulering (met als mogelijk gevolg economische krimp en het risico van deflatie) te voorkomen.

We gaan uit van nog eens vijf opeenvolgende renteverhogingen door de Fed, waarbij de rente aan het eind van het jaar een piek van 2,5 - 2,75% zal bereiken. Volgens sommigen zou deze rente overeenstemmen met een neutraal beleid van de centrale bank. Gezien de huidige tegenwind zou het wel eens krap genoeg kunnen blijken om de economie in de VS te doen kantelen. De inflatie zal onder controle komen, maar de prijs zou wel eens een recessie kunnen zijn.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Principal AM: Fed volgt het inflatiespoor"

Lees meer over "Principal AM: Fed volgt het inflatiespoor"Principal AM: Fed volgt het inflatiespoor

-

Lees meer over "AXA IM: ECB to cut in June even if Fed postpones its own move"

Lees meer over "AXA IM: ECB to cut in June even if Fed postpones its own move"AXA IM: ECB to cut in June even if Fed postpones its own move

-

Lees meer over "Harry Geels: Beleggen om koopkracht te behouden"

Lees meer over "Harry Geels: Beleggen om koopkracht te behouden"Harry Geels: Beleggen om koopkracht te behouden

-

Lees meer over "Capital Group: 2% inflatiedoelstelling Fed mogelijk eerder haalbaar"

Capital Group: 2% inflatiedoelstelling Fed mogelijk eerder haalbaar

-

Lees meer over "LFDE: Soufflé van inflatie volgens Japans recept"

Lees meer over "LFDE: Soufflé van inflatie volgens Japans recept"LFDE: Soufflé van inflatie volgens Japans recept

-

Lees meer over "Principal AM: Wanneer kwaliteit telt, zijn aantrekkelijke waarderingen niet voldoende"

Lees meer over "Principal AM: Wanneer kwaliteit telt, zijn aantrekkelijke waarderingen niet voldoende"Principal AM: Wanneer kwaliteit telt, zijn aantrekkelijke waarderingen niet voldoende

-

Lees meer over "La Française: Should the Fed reconsider its strategy to fight inflation"

Lees meer over "La Française: Should the Fed reconsider its strategy to fight inflation"La Française: Should the Fed reconsider its strategy to fight inflation

-

Lees meer over "Fidelity: Uitstel van executie voor de Amerikaanse economie"

Lees meer over "Fidelity: Uitstel van executie voor de Amerikaanse economie"Fidelity: Uitstel van executie voor de Amerikaanse economie

-

Lees meer over "LFDE: Vanwaar die harde opstelling van de Fed, als de inflatie afneemt?"

Lees meer over "LFDE: Vanwaar die harde opstelling van de Fed, als de inflatie afneemt?"LFDE: Vanwaar die harde opstelling van de Fed, als de inflatie afneemt?

-

Lees meer over "Invesco: Fed blijft in Jackson Hole op haar handen zitten"

Invesco: Fed blijft in Jackson Hole op haar handen zitten