DWS: Valuta niet langer aangedreven door fundamentals

DWS: Valuta niet langer aangedreven door fundamentals

Het indrukwekkende herstel van de markten dook even snel en onverwacht op als de corona-marktcrash zelf. Beleggers negeerden het feit dat dit grotendeels werd veroorzaakt door enorme fiscale en monetaire noodmaatregelen. Menig analist vraagt zich af in hoeverre het ingrijpen van de centrale bank de prestaties van verschillende assetklassen beïnvloedt, schrijft vermogensbeheerder DWS in zijn Grafiek van de Week. Hoe belangrijk kan een marktsegment dat deel uitmaakt van het pandemie-opkoopprogramma zijn?

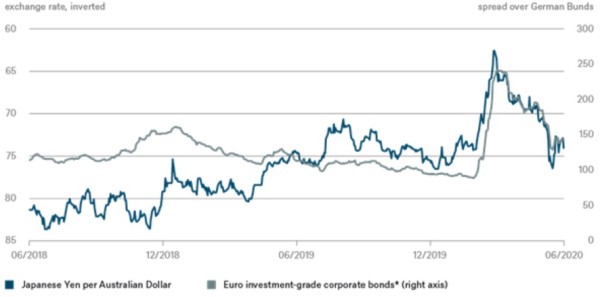

Europese bedrijfsobligaties, die de Europese Centrale Bank rechtstreeks kan opkopen, en de wisselkoers tussen de Japanse yen en de Australische dollar kunnen in dit opzicht als voorbeelden van twee uitersten worden beschouwd. De yen is een populair afdekkingsinstrument dat doorgaans in waarde stijgt tijdens perioden van toenemende risicoaversie onder beleggers.

Daarentegen wordt de Australische dollar vaak gezien als afspiegeling van de gezondheid van de wereldeconomie. Dit omdat de Australische economie bijna helemaal afhankelijk is van de export van grondstoffen. In theorie zou een accelererende groei van de wereldeconomie - en de daarmee samenhangende stijgende vraag naar grondstoffen - de Australische dollar sterker maken. Het valutapaar Australische dollar/yen wordt klaarblijkelijk aangejaagd door een combinatie van wereldwijde fundamentals en het beleggingssentiment.

De wisselkoerscorrelatie tussen de yen/Australische dollar enerzijds, en de risicopremie van in euro uitgegeven bedrijfsobligaties anderzijds, is sinds het uitbreken van de crisis onmiskenbaar, laat deze Grafiek van de Week zien. Ook andere assetklassen zoals aandelen - zelfs als centrale banken selectief ingrijpen in gerichte segmenten - hebben uiteindelijk impact op alle activaklassen.

Als het economisch herstel, ondanks het monetaire beleid van centrale banken, aan kracht verliest, is het de vraag of deze sterke correlatie standhoudt. Stefanie Holtze-Jen, valutastrateeg bij DWS, signaleert dat valutaparen zich hebben losgemaakt van de fundamentals, en dat is bijna nooit eerder voorgekomen.

"Door het bijna-nulrentebeleid van bijna alle grote centrale banken gelden renteverschillen vooralsnog niet meer als aanjager van de wisselkoersen. Daarom is het risicosentiment nu de belangrijkste motor. Naar onze mening functioneert de yen momenteel als goede indicator van de risicobereidheid onder beleggers, vooral ten opzichte van de Australische dollar. Met andere woorden: op dagen dat risicovolle beleggingen zwak staan, blijft de yen een goede keuze."

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "DWS: Zwitserse frank op weg naar zwakste kwartaal in twintig jaar"

Lees meer over "DWS: Zwitserse frank op weg naar zwakste kwartaal in twintig jaar"DWS: Zwitserse frank op weg naar zwakste kwartaal in twintig jaar

-

Lees meer over "Ebury: Commodity valuta’s gaan erop vooruit"

Lees meer over "Ebury: Commodity valuta’s gaan erop vooruit"Ebury: Commodity valuta’s gaan erop vooruit

-

Lees meer over "Ebury: Sterling verliest terwijl BoE aanwijzingen geeft voor renteverlagingen"

Lees meer over "Ebury: Sterling verliest terwijl BoE aanwijzingen geeft voor renteverlagingen"Ebury: Sterling verliest terwijl BoE aanwijzingen geeft voor renteverlagingen

-

Lees meer over "AXA IM: The possibility of some broad-based monetary and currency disorder"

Lees meer over "AXA IM: The possibility of some broad-based monetary and currency disorder"AXA IM: The possibility of some broad-based monetary and currency disorder

-

Lees meer over "Ebury: Aanhoudende inflatie versterkt de dollar"

Lees meer over "Ebury: Aanhoudende inflatie versterkt de dollar"Ebury: Aanhoudende inflatie versterkt de dollar

-

Lees meer over "Ebury: Belangrijke valuta's houden zich koest tijdens week met weinig updates"

Lees meer over "Ebury: Belangrijke valuta's houden zich koest tijdens week met weinig updates"Ebury: Belangrijke valuta's houden zich koest tijdens week met weinig updates

-

Lees meer over "Ebury: Safe haven valuta’s onder druk nu beleggers massaal naar risicovolle activa gaan"

Lees meer over "Ebury: Safe haven valuta’s onder druk nu beleggers massaal naar risicovolle activa gaan"Ebury: Safe haven valuta’s onder druk nu beleggers massaal naar risicovolle activa gaan

-

Lees meer over "Ebury: Dollar stijgt door sterke Amerikaanse economie die voorsprong op Europa uitbreidt"

Lees meer over "Ebury: Dollar stijgt door sterke Amerikaanse economie die voorsprong op Europa uitbreidt"Ebury: Dollar stijgt door sterke Amerikaanse economie die voorsprong op Europa uitbreidt

-

Lees meer over "Ebury: Handelaren proberen dilemma over renteverlaging in maart op te lossen"

Lees meer over "Ebury: Handelaren proberen dilemma over renteverlaging in maart op te lossen"Ebury: Handelaren proberen dilemma over renteverlaging in maart op te lossen

-

Lees meer over "SSGA: US dollar looks oversold"

Lees meer over "SSGA: US dollar looks oversold"SSGA: US dollar looks oversold