Harry Geels: Vijf redenen waarom de inflatie voorlopig relatief hoog blijft

Harry Geels: Vijf redenen waarom de inflatie voorlopig relatief hoog blijft

Door Harry Geels

Natuurlijk gaat de gestegen rente, in combinatie met de inmiddels weer flink gedaalde energieprijzen, de inflatie flink afremmen. Toch zijn er minimaal vijf redenen te bedenken waarom inflatie de komende jaren nog wel ruim boven de doelstelling van de centrale banken zal blijven. Zo zijn er bijvoorbeeld tweede en derde orde inflatie-effecten die nog lang niet zijn uitgewerkt.

De inflatie in Nederland was volgens de Europees geharmoniseerde consumentenprijsindex (HICP) 16,8% in oktober, meldt het CBS, na een recordhoogte van 17,1% in september. Hoewel er dus sprake is van een lichte daling, is de inflatie nog altijd erg hoog.

Inflatie is lastig te voorspellen omdat er zoveel factoren van invloed zijn, zoals eerder betoogd in de column De tien duistere krachten achter het inflatiespook. Maar bij deze toch een poging (niet meer dan dat): de inflatie zal de komende jaren ruim boven de inflatiedoelstelling van 2% blijven, al zal die door de sterk oplopende (beleids)rente en de gedaalde energieprijzen wél flink zakken. Vijf redenen:

1) Tweede en derde orde effecten

Wat betreft inflatie wordt er wel gesproken van tweede en derde orde effecten. Er zijn geen eensluidende definities wat dit precies zijn, maar over het algemeen wordt met het tweede orde effect de loon-prijsspiraal bedoeld: de verhoging van de lonen als inflatie oploopt. Dat gaat op drie manieren: mensen wisselen van baan en krijgen dan een hoger salaris, vakbonden hebben meer onderhandelingskracht bij CAO-onderhandelingen en in diverse landen (zoals Nederland en België) krijgen medewerkers nog altijd automatische prijscompensatie.

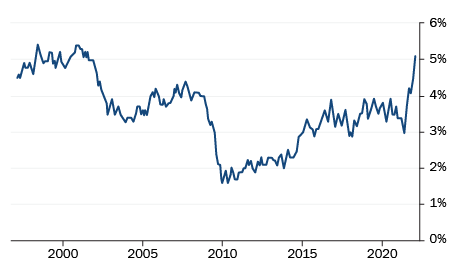

De loon-prijsspiraal heeft na-ijleffecten: eerst moet de inflatie stijgen, dan pas worden lonen aangepast, die loonaanpassingen leiden vervolgens bij bedrijven weer tot prijsaanpassingen enzovoort. Terwijl inflatie al ongeveer anderhalf jaar flink oploopt, zien we de looninflatie pas de laatste tijd flink oplopen, zoals ook te zien is in Figuur 1 voor de VS. In het overzichtelijke artikel van de Volkskrant onder de titel Inflatie in beeld: dit is hoe snel de prijzen stijgen, staan tien grafieken. Daar laat grafiek 9 zien hoe snel de lonen ook in Nederland nu oplopen.

Figuur 1: Loongroei (3-maands voortschrijdend gemiddelde van de jaar-op-jaar groei); VS

Bron: Stansberry Research/Bureau of Labor Statistics

Onder derde orde effecten versta ik effecten die komen van bedrijven die nog niet goed in staat zijn geweest de prijzen te verhogen. Dat is omdat ze bang zijn geweest klanten af te schrikken of onder druk hebben gestaan van grote afnemers die afdwongen niet alle gestegen kosten door te rekenen. Zodra deze meestal kleinere bedrijven in staat zijn de prijzen te verhogen, om zo hun winstmarges weer te herstellen, zullen zij dat alsnog doen.

2) Overheidsuitgaven

De laatste tijd lezen we (gelukkig) steeds meer analyses dat de overheid met het uitgavenbeleid (fiscal policy uit de tabel van bovengenoemde column over de tien inflatiekrachten) ook een flinke bijdrage aan de inflatie levert. De overheid is verreweg de grootste uitgever in een economie. Hoe meer een overheid uitgeeft, des te hoger de inflatie, vooral als het bestedingen betreft die de koopkracht van mensen verbeteren. Investeringen zijn veel minder inflatiebevorderend.

Het fiscaal ondersteunen van consumenten en bedrijven, zoals in de VS de coronacheques en in Nederland nu de energiecompensaties, vertalen zich weer terug in hogere inflatie, waardoor dit soort acties broekzak-vestzak zijn. Het klinkt goed dat de overheid consumenten en bedrijven ondersteunt, maar we betalen dergelijke uitgaven zelf in de vorm van ‘hidden taxation’ (inflatie), zoals nobelprijswinnaar Milton Friedman zo kort en krachtig uitlegt in dit (must-see) filmpje. Overigens geldt dit, voor alle duidelijkheid, niet als de hogere uitgaven worden gedekt door hogere belastingen.

3) De ‘pricing power’ van de grote bedrijven

Dan de prijskracht van de grote bedrijven, die in oligopolies, door gebrek aan concurrentie, blijkbaar in staat zijn de prijzen flink te verhogen. Zo liet Unilever bij de meest recente handelsupdate weten dat het de afgelopen twaalf maanden de prijzen van haar producten met 12,5% had verhoogd en dat er nog meer aan zit te komen. Het is een relatief nieuw fenomeen dat de grote bedrijven in deze tijden zo goed in staat zijn de winstverwachtingen op pijl te houden. Beter dan de kleinere bedrijven, zoals ook betoogd in deze column: Corporatocracy draagt ook bij aan inflatie.

4) Monetair beleid blijft te ruim

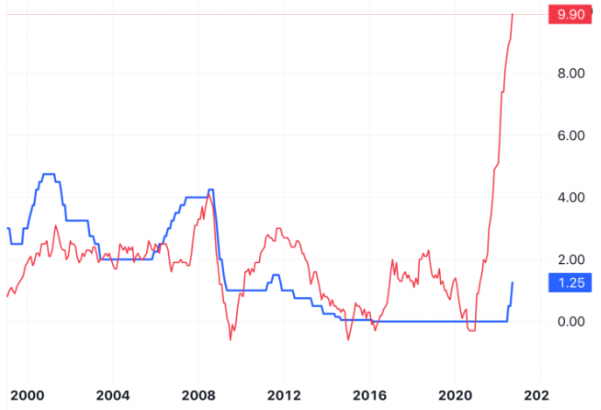

Ondanks dat de Fed en de meeste centrale banken de rente al in een paar stappen flink hebben verhoogd, loopt deze nog steeds ver achter op de inflatiecijfers. Er is nog altijd sprake van een historisch groot gat tussen de inflatiecijfers en de beleidsrentes, daar waar die vroeger veel meer met elkaar in lijn liepen, zoals ook blijkt uit Figuur 2 en deze tabel van Charlie Bilello waarin beleidsrentes en inflatiecijfers van meer dan dertig regio’s op een rij staan. Wat hier opvalt is dat de eurozone een veel groter negatief verschil heeft dan de VS, een indicatie dat de ECB nog altijd relatief (te) los monetair beleid voert.

Figuur 2: Verschil tussen depositorente en inflatie in de eurozone

Bron: ECB

5) Behavioural biases

Dan zijn er nog ‘behavioural biases’, ook wel inflatiepsychologie genoemd, wat neerkomt op een gemoedstoestand die consumenten ertoe brengt sneller geld uit te geven dan zij anders zouden doen in de overtuiging dat de prijzen stijgen. De meeste consumenten zullen hun geld onmiddellijk aan een product uitgeven als zij denken dat de prijs ervan binnenkort zal stijgen. Gevolg: de inflatiecyclus wordt versterkt. Er zijn overigens ook biases die juist een corrigerend effect hebben, dus deze vijfde reden voor inflatie is minder overtuigend dan de vier anderen.

Complicatie voor de eurozone: een zwakke euro

Voor de eurozone is er wat betreft de inflatie nog een complicatie. Het beleid van de ECB is in vergelijking met bijvoorbeeld de VS te laat en te zwak, wat mede heeft bijgedragen aan de zwakke euro. Omdat Europa ook relatief veel energiebronnen inkoopt die sinds de oorlog in Oekraïne tegenwoordig volledig in dure dollars moeten worden afgerekend, is de zwakke euro een extra bron van inflatie in Europa. Econoom Arnoud Boot zei recent tegen BNR dat de sterke dollar de ECB nu toch eindelijk heeft aangezet de rentes ook hier te verhogen.

Boot merkte bij BNR ook terecht op dat een sterke munt niet alleen gunstig is voor de inflatie, maar ook dat dat deze bedrijven innovatiever maakt. ‘Door de goedkope euro houden we bedrijven in leven die qua export geen levenskans hadden moeten hebben’. Daar komt nog bij dat onderzoek heeft aangetoond dat landen die een sterke munt hebben eerder de inflatie weten te bestrijden.

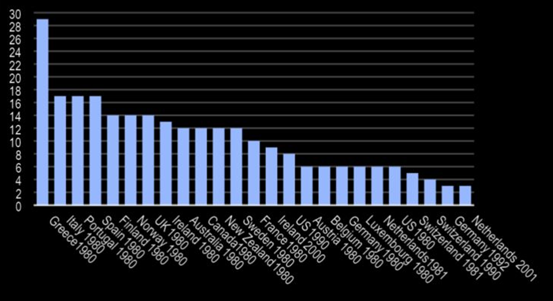

Figuur 3 laat zien dat landen die voorheen een streng monetair beleid voerden, eerder een inflatie die op een gegeven moment 5% of meer bedroeg sneller onder de 2% wisten te drukken. Helaas heeft de ECB het zachte monetaire beleid van Italië overgenomen om Italië bij de euro te houden, wat de consumenten in landen als Nederland en Duitsland dus miljarden aan koopkracht kost en nog gaat kosten.

Figuur 3: Cases van inflatie van boven de 5% en het aantal jaren dat het daarna duurde voordat inflatie terugviel naar 2% (ontwikkelde economieën; 1980-2020) – gemiddeld 10 jaar!

Bron: BofA Global Research/IMF

Anders financieel leven

De meeste overheden zijn gebaat bij inflatie, want dan inflateren de schulden weg. Blijkbaar profiteren tegenwoordig ook de grote corporates van inflatie. De centrale banken zullen – als het even kan bij een wat terugvallende economische groei en inflatie – weer snel wat minder streng beleid gaan voeren, om zo de grote schuldenaren niet in de problemen te laten komen. De centrale banken willen, als het even kan, niet de schuld krijgen van een nieuwe schuldencrisis.

Maar eigenlijk is er maar één gezonde remedie tegen inflatie. We moeten afkicken van goedkoop geld. Het beleid is de laatste jaren steeds geweest de (financiële) junk meer drugs (geld) te geven. Het is beter om af te kicken, lees: bescheidener te financieren, zuiniger overheidsbeleid te voeren en banken (veel) grotere buffers te laten aanhouden. Dat heeft twee positieve gevolgen: het systeem wordt eerlijker en stabieler. De huidige grote schuldenberg vergroot namelijk ingebouwde ‘leverage’ (lees risico’s) in het systeem.

Dit artikel bevat een persoonlijke opinie van Harry Geels