Harry Geels: De grootste stijging van grondstofprijzen

Harry Geels: De grootste stijging van grondstofprijzen

Door Harry Geels

De grondstofprijzen hebben het afgelopen jaar de grootste procentuele stijging in veertig jaar laten zien. Hiervoor zijn grofweg drie actuele oorzaken aan te wijzen: capaciteitsproblemen, de post-COVID-19-opleving en de enorme geldcreatie. De inflatie loopt hierdoor ook op, meer dan de ‘headline inflation’ aangeeft (inflatiecijfers zijn immers notoir gebrekkig). Inflatiebescherming zou in de beleggingsportefeuille niet misstaan

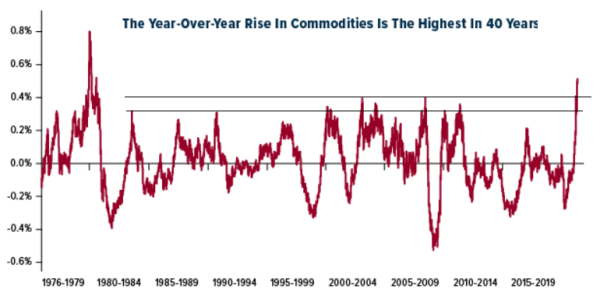

De meest recente 12-maands (rollende) procentuele prijsstijging van de grondstoffenprijzen is de grootste van de afgelopen veertig jaar (zie figuur 1). Media raken niet uitgeschreven over de prijsstijgingen van bepaalde grondstoffen. Zo steeg de houtprijs van $260 in april 2020 (‘per thousand board feet’) tot boven de $1.500 in april dit jaar (bijna +500%). Ook de koperprijs verdubbelde in meer dan een jaar tijd.

Figuur 1: 12-maands (rollende) stijging van Bloomberg Commodity Index

Bron: Bloomberg/U.S. Global Investors

De berichtgeving over de prijsstijging gaat echter verder dan die van de grondstoffen alleen. Ook veel bedrijven hebben aangekondigd de prijzen te gaan verhogen, nu de coronacrisis langzaam lijkt uit te razen en de economische groei weer fors begint op te lopen.

In alle berichten die de S&P500-bedrijven over kwartaalcijfers uitgeven, is het gebruik van het woord ‘inflatie’ in de afgelopen twaalf maanden met 800% gestegen (bron: Bank of America Global Research). De prijzen van tweedehandsauto’s stegen in de VS met 17% (eveneens over de afgelopen twaalf maanden).

Drie oorzaken voor de prijsstijgingen

Er zijn grofweg drie oorzaken aan te wijzen voor de sterk oplopende grondstofprijzen.

Ten eerste zijn er capaciteitsproblemen. Bedrijven die de crisis lijken te hebben overleefd, hebben de afgelopen vijftien maanden mensen moeten ontslaan en capaciteit moeten terugschroeven. Nu de economie weer opleeft, gaat de productie van bepaalde onderdelen knellen. In de horeca en de toeristische sector zitten veel mensen thuis of zijn ontslagen. Ondertussen zijn reisorganisaties en autoverhuurbedrijven failliet gegaan. Dit capaciteitsprobleem is waarschijnlijk van tijdelijke aard. Bedrijven zullen de komende tijd weer opschalen, maar de vraag is of ze voldoende personeel kunnen vinden.

De tweede oorzaak betreft allerlei maatregelen die bedrijven moeten nemen om tegemoet te komen aan het coronabeleid en de steeds strengere duurzaamheidsregels. Bedrijven moeten kosten maken voor handzeep, mondkapjes, ontsmettingen, vervuilende activiteiten. Ook anderhalve meter afstand houden is een erg dure hobby. Deze (hogere) kosten hebben een structureel karakter.

Tot slot is er nog de enorme geldcreatie. De Amerikaanse overheid gaat met behulp van de door de Fed bijgedrukte dollars ongeveer $4 biljoen besteden aan ondersteuning van burgers en bedrijven en aan een Green Deal. Het is vaak een subsidie voor investeringen die geen rendement zullen opleveren met geld dat niet bestaat. In Europa zijn de verschillende EU-landen bezig plannen in te dienen om de euro’s die hun in het kader van het coronaherstelplan zijn toebedeeld. Italië mag bijvoorbeeld €200 miljard gaan uitgeven.

De besteding van alle extra gecreëerde dollars en euro’s staat nog maar in de kinderschoenen. Daarom zullen de herstelplannen een structureel opwaarts effect hebben op grondstofprijzen, en in het verlengde daarvan op de inflatie.

Twee redenen voor de tot nu toe beperkte inflatie

Het is overigens nog opvallend hoe beperkt die drie prijsopdrijvende effecten tot hogere inflatie, althans de zogeheten ‘headline inflation’, leiden. Daarvoor zijn grofweg twee oorzaken aan te wijzen: er lekt (nog) te veel geld uit de reële economie weg en de inflatiecijfers zijn gebrekkig.

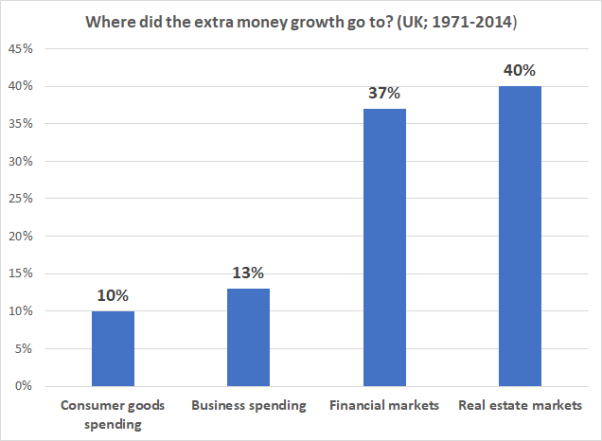

Figuur 2 toont aan dat een grotere geldhoeveelheid niet altijd naar de reële economie gaat. Volgens het gezond kritische onderzoeksplatform Positive Money ging over de periode 1971 tot en met 2014 ruim driekwart van de in het VK extra gecreëerde ponden naar de financiële en vastgoedmarkten. We spreken ook wel van ‘asset inflation’: geen onderdeel van het inflatiemandje.

De laatste jaren is er, kijkend naar de sterk gedaalde omloopsnelheid van het geld, waarschijnlijk nog veel meer geld naar de financiële en vastgoedmarkten gestroomd dan de percentages in figuur 2 doen vermoeden. In de VS en Europa zullen deze percentages niet veel anders zijn.

Figuur 2: De vier bestemmingen van geldcreatie (VK; 1971-2014)

Bron: Positive Money

Maar dit was het verleden. Het is aannemelijk dat de recent gecreëerde dollars en euro’s, althans voor een belangrijk deel, om de hierboven genoemde drie redenen nu wél hun weg naar consumenten- en bedrijfsbestedingen (investeringen) gaan vinden.

De tweede reden waarom we alle inflatoire krachten nog niet, of waarschijnlijk nooit helemaal goed, terugzien in de zogeheten ‘headline inflation’. heeft te maken met de wijze waarop officiële inflatiecijfers worden berekend. Deze geven geen goed beeld van de werkelijkheid. Bepaalde kosten (zoals studie-, woon en gezondheidskosten) worden bijvoorbeeld te laag gewogen.

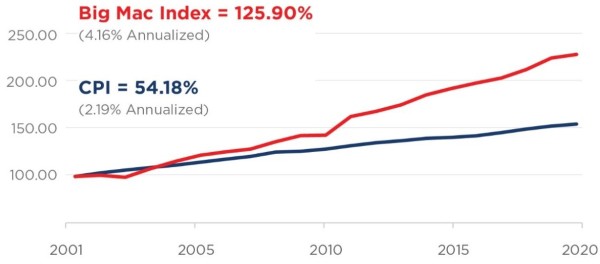

Daarnaast wordt er bij de berekeningen gebruikt gemaakt van het zogeheten ‘constant level of satisfaction’ principe. Even heel kort door de bocht: als rundvlees te duur wordt voor de meeste consumenten, wordt de prijs van goedkopere kip meegenomen. De Big Mac Index, die puur uit loon- en grondstofkosten bestaat, is de afgelopen twee decennia ruim tweemaal zo hard gestegen als het officiële inflatiecijfer.

Figuur 3: De Big Mac Index versus ‘officiële’ CPI

Bron: Horizon Kinetics/https://www.economist.com/big-mac-index

Ook als we inflatiecijfers zouden berekenen op basis van de formules die bijvoorbeeld in 1990 werden gehanteerd, is inflatie nu bijna driemaal zo hoog als de statistiekbureaus uitrekenen. De gebrekkigheid van de inflatiecijfers verdient, vanwege het belang ervan, een andere keer meer aandacht.

Inflatiebescherming inbouwen

Wel of niet officiële inflatie doet er niet toe. De belegger moet iets met het inflatiethema. Obligaties zijn een lastige categorie bij oplopende inflatie. Beleggers kiezen nu bij voorkeur voor kortlopende of inflation-linked obligaties. Institutionele beleggers kunnen wellicht iets met inflation swaps.

Een betere manier om zich tegen inflatie in te dekken is het beleggen in aandelen en grondstoffen. Aandelen deden het goed in de jaren dertig en zestig van de vorige eeuw, toen er ook ruime overheidsinvesteringen werden geëntameerd. Pas toen de inflatie echt losbarstte en centrale banken weer monetair moesten verkrappen, kwamen aandelen onder druk te staan.

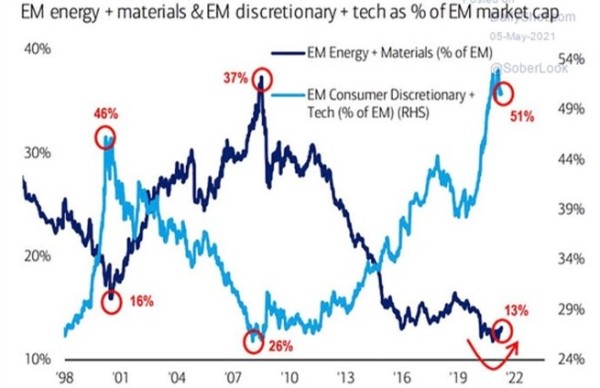

Grondstoffen kunnen zowel via de fysieke grondstofmarkten als via de aandelenmarkten worden bespeeld. Vooral grondstoffenaandelen hebben nog ruimte om te stijgen. Relatief zijn ze namelijk flink achtergebleven. Een interessante ontwikkeling is bijvoorbeeld dat in opkomende markten de sectoren Energy en Materials relatief sterk zijn achtergebleven op Duurzame Consumentengoederen en Technologie. Tijd voor een ‘reversal’?

Figuur 4: Een enorme dispersie in opkomende markten

Bron: Sober Look/BofA Global Investment Strategy/Datastream

Dit artikel bevat een persoonlijke opinie van Harry Geels