Campbell Global: Door de bomen het bos zien

Campbell Global: Door de bomen het bos zien

")

Het algemene streven naar duurzaamheid en de huidige hoge inflatie hebben de beleggingscase voor bosbouw versterkt. Angela Davis, Managing Director bij Campbell Global (de bosbouwbeleggingstak van J.P. Morgan Asset Management), legt uit wat deze asset class aan een beleggingsportefeuille kan toevoegen.

Door onze redactie

De bosbouwbeleggingstak van J.P. Morgan Asset Management heet Campbell Global (CG). Kunt u daar iets meer over vertellen?

‘Wij zijn een wereldwijd opererende asset manager met een historie van meer dan veertig jaar in het managen van actieve strategieën gericht op bosgrond. Vanuit Portland, in de Amerikaanse staat Oregon, beheert CG per 31 december van vorig jaar een vermogen van meer dan $ 5,5 miljard en klanten bezitten ongeveer 1,7 miljoen hectare bos over de hele wereld.

In de loop der decennia hebben we waarde gecreëerd door innovatief te denken en dynamisch om te gaan met het beleggen in en het beheren van duurzame bossen. We maken gebruik van eigen gegevens en geavanceerde modellen om de maximale waarde uit onze investeringen te kunnen halen. In 2021 is CG samengegaan met J.P. Morgan Asset Management (JPMAM) en volledig geïntegreerd in het aanbod aan alternatieve beleggingen van JPMAM.’

Waarom zouden institutionele beleggers in bosbouw moeten investeren?

‘Bosbouw biedt beleggers veel van dezelfde voordelen als reële kernbeleggingen: een fysieke belegging met een lange levensduur die stabiele kasstromen en bescherming tegen inflatie biedt. Er zijn echter ook belangrijke verschillen. Een groot voordeel van bosbouw is dat beleggers een directe impact kunnen uitoefenen op klimaatverandering via CO2-opslag, want goed beheerde bossen helpen de schadelijke effecten van koolstofdioxide in de atmosfeer te verminderen.

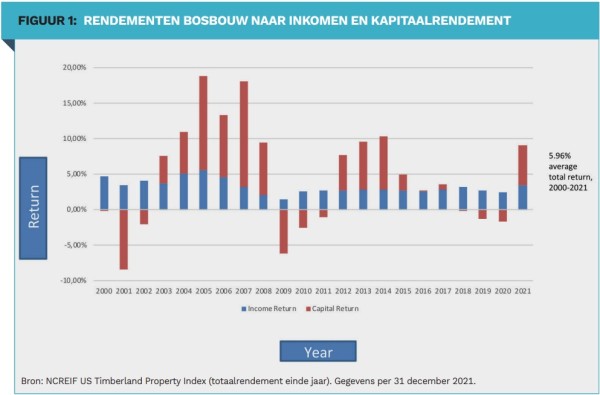

Een ander belangrijk verschil is de manier waarop bosbouw als belegging inkomen kan genereren. Sommige bossen produceren bomen die worden gekapt als ze volwassen zijn, wat stammen oplevert die in zagerijen worden verwerkt tot hout voor de bouw. Een uniek kenmerk van onze strategie is de specifieke focus op deze houtproducerende bossen. Dit proces levert rendementen op die sterk correleren met de vraag naar woningen, met groei en uiteindelijk met inflatie.

In feite biedt juist bosbouw de mogelijkheid om opportunistisch te reageren op prijsveranderingen. Terwijl de bomen zelf langzaam in waarde toenemen naarmate ze ouder worden, kan de beslissing over wanneer en hoeveel te kappen worden gebaseerd op de prijzen voor stammen en hout. Deze strategie maakt deel uit van de actieve benadering van bosbeheer die CG hanteert en die volgens ons op de lange termijn kan leiden tot betere rendementen dan de bosbouwbenchmarks.

Zoals elke vorm van beleggen kent ook bosbouw risico’s. Deze kunnen worden ingedeeld in twee hoofdcategorieën: (a) fysieke risico’s, zoals brand, droogte, wind, insecten en ziekten, en (b) economische risico’s, die samenhangen met de onderliggende factoren voor vraag en aanbod. Fysieke risico’s kunnen worden beperkt door actief bosbeheer, waardoor een gezond en veerkrachtig boslandschap ontstaat, en door diversificatie van de portefeuille.’

Naast CO2-opslag bieden bossen andere bijkomende voordelen, zoals schoon water en een leefgebied voor dieren in het wild, recreatieve mogelijkheden en een bron van betaalde banen in landelijke gebieden.

Hoe helpt bosbouw de CO2-uitstoot van posities binnen beleggingsportefeuilles te verminderen?

‘Terwijl onze economie richting meer duurzaamheid beweegt, is de waardepropositie voor bosbouw veel verder geëvolueerd dan alleen het gebruik ervan in de bouw. De waarde van een boom beperkt zich niet langer tot de onderliggende waarde van het hout alleen. Bomen zijn ook een krachtig instrument in de strijd tegen de opwarming van de aarde.

Bossen behoren tot de meest effectieve en schaalbare mechanismen om koolstofdioxide uit de atmosfeer te halen. Ze kunnen dienen als enorme koolstofdioxidereservoirs, omdat bomen CO2 uit de atmosfeer halen en als bouwsteen gebruiken om de groei en koolstofopslag te vergroten. Duurzaam geoogste houtproducten en materialen met een lange levensduur blijven CO2 opslaan lang nadat ze uit een bos zijn gehaald. Naast CO2-opslag bieden bossen andere bijkomende voordelen, zoals schoon water en een leefgebied voor dieren in het wild, recreatieve mogelijkheden en een bron van betaalde banen in landelijke gebieden.’

Hoe groot is de CO2-compensatiemogelijkheid?

‘De totale jaarlijkse wereldwijde CO2-uitstoot, momenteel meer dan 36.000 ton, zal met ongeveer 10.000 ton moeten afnemen om de wereldwijde temperatuurstijging tot het jaar 2100 onder de 1,5 °C te houden, zoals afgesproken in het Akkoord van Parijs[1]. Het beperken van de emissie is mogelijk, maar ingewikkeld. Directe compensatie door CO2-opslag kan het totaal aanzienlijk verminderen en de wereldeconomie de tijd geven om zich aan te passen aan een duurzamer model. De vraag is natuurlijk waar de compensatie vandaan komt. Bosbouw is op dit moment goed voor ongeveer 40% van het huidige aanbod van compensaties. Dit percentage zal waarschijnlijk toenemen.

Hoewel de CO2-compensatiemarkt nog jong is, wordt het proces waarbij compensatiekredieten worden gecreëerd, geverifieerd, geregistreerd en verkocht steeds meer geïnstitutionaliseerd. Ook zijn er veelbelovende technologieën gericht op het meten, binnenhalen en lokaliseren van kopers die het aanbod kunnen vergroten en de markt kunnen verbreden met kleine en middelgrote landeigenaren. Vooralsnog is de vraag naar compensatie door bedrijven groter dan het aanbod, waardoor boseigenaren een gunstige uitgangspositie hebben.’

Zijn er mogelijkheden om te beleggen in Europese bossen?

‘De belegbare bosbouwpercelen die in Europa op de markt komen, zijn vaak veel kleiner dan de bosbouwpercelen die worden verhandeld in Noord-Amerika, Australazië en Chili. Particuliere Europese bossen zijn over het algemeen zeer gefragmenteerd, waarbij de meeste belangen kleiner zijn dan vijf hectare. Markttransacties die grotere belangen vertegenwoordigen, betreffen meestal bossen die pulpproducten leveren.

Waarin CG zich met name onderscheidt, zijn transacties met schaalgrootte en een focus op massief houten eindproducten. Dit zijn de belangrijkste factoren waardoor Europa voor onze strategie niet wordt gezien als een kernregio voor bosbouw. Bovendien zorgen hoge grondkosten en een tragere groei ervoor dat bosbouwbeleggingen in een groot deel van Europa minder presteren dan die in de kernregio’s van Noord-Amerika, Australazië en Chili, die de focus vormen van de strategie van CG.’

Hoe kan bosbouw een aanvulling zijn voor een portefeuille?

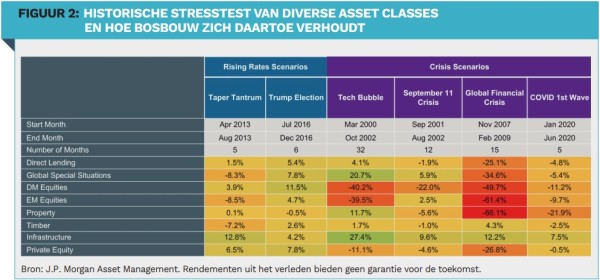

‘In volatiele markten kan het vermogen van bosbouw om stabiele rendementen te behalen met een lage volatiliteit de efficiëntie van een portefeuille verbeteren en tegelijkertijd veerkracht bieden bij inflatie en stijgende rentes. Uit onderzoek van J.P. Morgan Asset Management[2] blijkt dat bosbouw sterke diversificatie-eigenschappen kan toevoegen aan een beleggingsportefeuille, met een lage correlatie met belangrijke risicofactoren die de prestaties van andere beleggingscategorieën bepalen.

In het verleden heeft deze beperkte blootstelling aan belangrijke risicofactoren in periodes van onrust op de markt bijgedragen aan een goede performance van bosbouw in vergelijking met de meeste risicovolle beleggingen. Tijdens de grootste crises en scenario’s van stijgende rentes van de afgelopen twintig jaar waren er slechts bescheiden verliezen, of zelfs bescheiden winsten. Dit kenmerk kan helpen de waarde van portefeuilles te beschermen tijdens marktdalingen.’

[1] Bronnen: Global Carbon Atlas (http://www.globalcarbonatlas.org/en/ CO2-emissions); Carbon Registries (totaal koolstofcompensaties geregistreerd via Climate Action Reserve, American Carbon Registry, Carbon Plan, Gold Standard, Verra, Clean Development Mechanism); ARB is niet inbegrepen, omdat projecten ook zijn geregistreerd via American Carbon Registry, Climate Action Reserve en Verra. Gegevens vanaf 2019 - tenzij niet beschikbaar.

[2] Bron: J.P. Morgan Asset Management. Rendementen uit het verleden bieden geen garantie voor de toekomst. Gebaseerd op factorladingen/ schattingen van rendementsgegevens voor de periode van 18 jaar en 10 maanden van januari 2003 tot november 2021. Analyse uitgevoerd voor beleggingscategorieën afgedekt naar GBP. Diversificatie garandeert geen positief rendement en elimineert het risico op verlies niet.

|

CV Angela Davis is Managing Director bij Campbell Global, de bosbouwbeleggingstak van J.P. Morgan Asset Management. Davis begon haar carrière in de auditgroep van KPMG Peat Marwick. Voordat zij in 2000 bij Campbell Global kwam werken, was zij Assistant Director of Investments bij Oregon State Treasury. Davis leidt bij Campbell Global de business development en client service teams en werkt nauw samen met Chairman en Chief Executive Officer John Gilleland om de groeistrategie van Campbell Global uit te voeren en de leidende rol binnen de sector verder te versterken. |

|

IN HET KORT Beleggen in bosbouw kan een duurzame bron van inkomsten en kapitaalgroei bieden, met stabiele kasstromen en een positieve gevoeligheid voor veranderingen ten aanzien van inflatie. Bosbouw stelt beleggers in staat ESG-doelen te behalen. Het haalt CO2 uit de atmosfeer, creëert banen in landelijke gebieden en zorgt voor het behoud van de biodiversiteit in ecosystemen. De expertise van Campbell Global als beheerder van bosbouwbeleggingen helpt portefeuilles te diversifiëren en kapitaal te beschermen in tijden van marktonrust. |

|

Disclaimer Uitgegeven in Europa (exclusief het Verenigd Koninkrijk) door JPMorgan Asset Management (Europe) S.à r.l., EBBC, 6 route de Trèves, L-2633 Senningerberg, Groothertogdom Luxemburg, R.C.S. Luxemburg B27900, maatschappelijk kapitaal EUR 10.000.000. Dit is een document voor promotionele doeleinden. De visies hierin moeten dan ook niet worden beschouwd als advies of aanbeveling om beleggingen of belangen te kopen of te verkopen. Houd er rekening mee dat de waarde van beleggingen en het inkomen daaruit kan fluctueren al naar gelang de marktomstandigheden en fiscale regels. De mogelijkheid bestaat dat beleggers niet het volledige bedrag van hun oorspronkelijke belegging terugkrijgen. J.P. Morgan Asset Management is de handelsnaam van de vermogensbeheeractiviteiten van JPMorgan Chase & Co en zijn filialen wereldwijd. |

Attachments

Share this post!

Related posts

-

Read more about "Ernst Hobma: The difference between Nick and nickel"

Read more about "Ernst Hobma: The difference between Nick and nickel"Ernst Hobma: The difference between Nick and nickel

-

Read more about "San Lie: Don't view nature as a risk, but as an opportunity!"

Read more about "San Lie: Don't view nature as a risk, but as an opportunity!"San Lie: Don't view nature as a risk, but as an opportunity!

-

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"Stephan Langen: The rearguard battle around investing in fossil fuels

-

Read more about "Joeri de Wilde: Don't be misled by accusations of virtue signaling"

Read more about "Joeri de Wilde: Don't be misled by accusations of virtue signaling"Joeri de Wilde: Don't be misled by accusations of virtue signaling

-

Read more about "San Lie: Know and show what you own"

San Lie: Know and show what you own

-

Read more about "Stephan Langen: The sense and nonsense of benchmarks"

Stephan Langen: The sense and nonsense of benchmarks

-

Read more about "Han Dieperink: Record demand for oil"

Read more about "Han Dieperink: Record demand for oil"Han Dieperink: Record demand for oil

-

Read more about "Achmea IM: Insight into the effect of ESG on performance"

Read more about "Achmea IM: Insight into the effect of ESG on performance"Achmea IM: Insight into the effect of ESG on performance

-

Read more about "Joeri de Wilde: Anti-woke is a threat to sustainable investing"

Read more about "Joeri de Wilde: Anti-woke is a threat to sustainable investing"Joeri de Wilde: Anti-woke is a threat to sustainable investing

-

Read more about "Stephan Langen: Why wait for more green rules?"

Stephan Langen: Why wait for more green rules?