Harry Geels: Drie belangrijke lessen van het grote inflatiedebacle

Harry Geels: Drie belangrijke lessen van het grote inflatiedebacle

Door Harry Geels

De inflatie is tot veel te grote hoogte opgelopen. Er zijn drie belangrijke lessen te leren. Ten eerste dat monetair beleid beperkt effectief is. Sterker nog, het is potentieel zelfs contraproductief. Ten tweede dat centrale banken, economen en financiële markten grote moeite hebben inflatie te voorspellen. Ten derde dat inflatie een politiek probleem is dat voor verstoringen zorgt in de maatschappij.

Het inflatiedebat woedt momenteel in alle hevigheid. En dat is meer dan terecht, omdat inflatie de koopkracht aantast. Verder zorgt inflatie op twee manieren voor ‘wealth transfers’. Ten eerste profiteren schuldenaren (hun schuld inflateert weg), terwijl spaarders en gepensioneerden hun vermogen zien wegsmelten. Ten tweede verliezen armere mensen die veel van hun inkomen uitgeven relatief meer koopkracht dan rijkere mensen die een deel van hun vermogen kunnen inzetten in beleggingen die inflatie kunnen compenseren.

Inflatie is een groot maatschappelijk probleem. Schrijver Ernest Hemingway omschreef inflatie een keer toepasselijk als volgt: ‘The first panacea for a mismanaged nation is inflation of the currency; the second is war. Both bring a temporary prosperity; both bring a permanent ruin. But both are the refuge of political and economic opportunists.’ Centrale banken worden als hoeders van inflatie gezien, maar hun rol wordt hier schromelijk overschat. Sterker nog, monetair beleid is eerder contraproductief, zo blijkt ook uit de huidige inflatiegolf.

Het contraproductieve monetaire inflatiebeleid is niet de enige belangrijke les die we kunnen trekken uit de prijsontwikkelingen van de laatste jaren. De andere twee zijn dat we inflatie maar moeilijk kunnen voorspellen en dat inflatie tot potentieel grote maatschappelijke verstoringen leidt.

Monetair beleid is maar beperkt

Inflatie wordt vaak als een monetair probleem gezien. Maar er zijn wel tien factoren die inflatie beïnvloeden. Slechts twee daarvan zijn monetair: de beleidsrente en de geldhoeveelheid. Charles Goodman en Manoj Pradhan tonen aan dat inflatiecycli vooral door de demografie worden bepaald: hoe meer arbeidskrachten des te lager de inflatie, hoe minder arbeidskrachten des te hoger de inflatie. Door de vergrijzing wordt het aanbod van arbeid nu steeds kleiner, wat volgens de wetenschappers, via looninflatie, een ‘inflation revival’ veroorzaakt.

Fiscaal beleid is ook van grote invloed op inflatie. Als de overheid veel meer geld uitgeeft dan het binnenkrijgt, zoals ook in de huidige tijdsgeest waar schulden niet als probleem worden gezien, wordt inflatie aangewakkerd. De geschiedenis toont verder aan dat als we inflatie onder controle willen krijgen, monetair en fiscaal beleid hand in hand moeten gaan. In de jaren zeventig werd de inflatie, naast de opgelopen olieprijs, mede veroorzaakt door flink uitgevende overheden. Nederland liep daarin zelfs voorop.

Ons uitbundige uitgavenbeleid, gedeeltelijk gefinancierd met onze gasinkomsten, werd later de ‘Dutch disease’ genoemd. Het strenge fiscale beleid dat de meeste landen in de jaren tachtig gingen voeren, zorgde er mede voor dat inflatie onder controle kwam. Er zijn meer voorbeelden. De hoge inflatie ontstaan tijdens en na de Amerikaanse Burgeroorlog kon mede onder controle komen door streng fiscaal beleid van de Amerikaanse overheid.

Nu stijgen bestedingen weer. De energietransitie en meer militaire bestedingen zijn waarschijnlijk voor langere tijd inflatieverhogend.

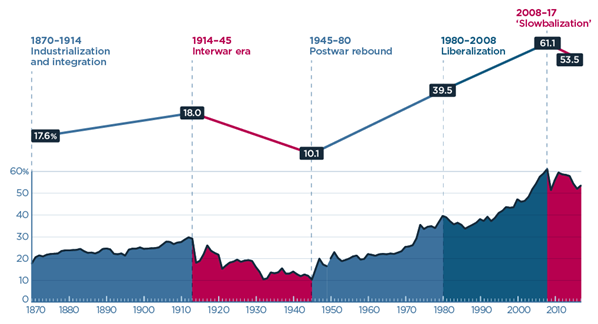

Een andere belangrijke inflatiefactor is de (de)globalisatie. Zoals figuur 1 aantoont zijn we sinds een aantal jaren in de ‘Slowbalization’ terecht gekomen. Door Trumponomics, de COVID-19-crisis (die ons de gevoeligheid van de wereldwijde aanbodketen heeft doen inzien) en de vorming van nieuwe machtsblokken zien we nu sterke deglobaliserende krachten. Dat betekent dat we weer meer zelf willen produceren en dus minder gebruik willen en kunnen maken van goedkope werknemers en producten uit andere regio’s, ergo inflatieverhogende krachten.

Figuur 1: ‘Trade openess index’ (1870-2017)

Bron: PIIE; index is som van importen en exporten gedeeld door wereldwijde GDP

Tien gedeeltelijk op elkaar inwerkende factoren maken het sturen van inflatie door centrale banken erg lastig. Monetaire beleidsfouten zijn ook snel gemaakt. In dit interview legt voormalig bestuurslid van de Bank of England Mervyn King uit dat het sterk vergroten van de geldhoeveelheid tijdens de COVID-19-crisis averechts werkte. ‘Too much money went chasing too few goods’. King legt uit dat als er aanbodverstoringen zijn, we juist niet monetair moeten verruimen, maar bedrijven (fiscaal) moeten ondersteunen.

Zichzelf versterkende effecten zijn tot slot ook nog een groot probleem bij inflatie. Zoals in deze paper wordt aangetoond neemt inflatie steeds meer af naarmate het monetair beleid losser wordt. Mensen voelen zich bijvoorbeeld onzeker over hun pensioenopbouw en inkomsten op hun spaargeld en gaan dan meer sparen. Aan de andere kant: als er inflatie is, gaan mensen hogere lonen eisen en meer uitgeven uit angst dat spullen straks nog duurder worden. Monetair beleid krijgt maar erg lastig grip op dit soort gedragsmatige aspecten van inflatie.

Inflatie voorspellen is lastig

De tweede belangrijke les van de huidige inflatiegolf is dat het voorspellen van inflatie lastig is. De centrale banken hebben de huidige inflatie als eerste zwaar onderschat. Ze bleven veel te lang los monetair beleid voeren en toen inflatie ontstond, hebben ze het eerst nog afgedaan als tijdelijk (overigens is ‘tijdelijke inflatie’ een oxymoron). Nog steeds onderschatten centrale bankiers, al dan niet bewust, de structurele krachten achter de inflatie. De rente staat nog altijd historisch laag in relatie tot de historisch hoge inflatie.

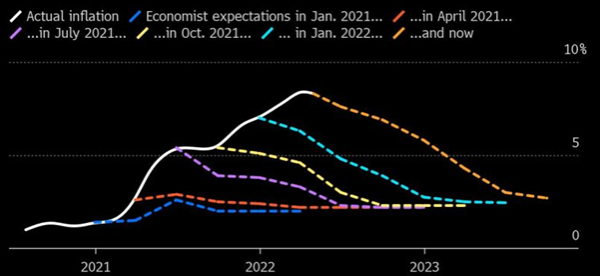

Maar niet alleen centrale bankiers zitten ernaast. Zoals Figuur 2 laat zien wijken ook de voorspellingen van economen (aangegeven met de stippellijnen) steeds af van de werkelijke inflatie (de doortrokken witte lijn). Ook Mervyn King benoemt dit onderschattingsprobleem indirect in bovengenoemd interview. De centrale banken zeggen steeds dat inflatie weer naar hun 2%-doelstelling gaat bewegen en menen dat als ze dit maar vaak genoeg roepen, de financiële goegemeente, althans het goedgelovige deel, dit ook gaat geloven.

Figuur 2: Slechte voorspellers: actuele inflatie (witte lijn) versus analistenvoorspellingen (gestippelde lijnen)

Bron: Bloomberg/Bureau of Labor Statistics, Bloomberg economist surveys

Inflatie leidt tot maatschappelijke problemen

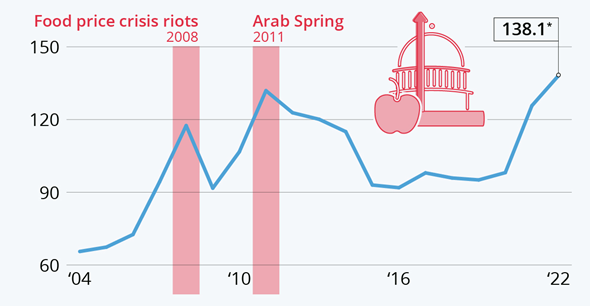

De derde les is dat hoge inflatie tot onrust leidt. Het vergroot de ongelijkheid. Er vinden, zoals gezegd, niet gemandateerde (democratisch overeengekomen) wealth transfers plaats. Het probleem zit hem vooral aan de onderkant van de maatschappij. De gestegen voedselprijzen hebben in het verleden steeds voor problemen gezorgd. Zie ook Figuur 3. Dat is ook nu weer het geval. In Sri Lanka is er bijvoorbeeld al veel maatschappelijke onrust ontstaan. Dat moet een waarschuwing zijn voor de rest van de wereld.

Figuur 3: Link tussen voedselprijzen en politieke instabiliteit

Bron: Statista/FAO; start op 100 (gemiddelde voedselprijzen over 2014-2016); *=januari 2022

Let wel, inflatie is een sluipmoordenaar. Het holt de koopkracht blijvend uit. Ontstane maatschappelijke problemen zijn helaas vaak alleen indirect tot inflatie te herleiden. Mensen kunnen ook niet altijd goed in reële bedragen denken. De overheid heeft er als grote schuldenaar ook geen baat bij om heel transparant over inflatie te zijn. Wellicht zouden toezichthouders zich net zo over de negatieve gevolgen van inflatie kunnen uiten als ze doen over beleggingskosten.

Tot slot

Inflatie is dus maatschappelijk ontwrichtend en helaas lastig te voorspellen. Overheden en centrale banken zouden er, met de middelen waarop ze wel grip hebben, alles aan moeten doen om inflatie te bestrijden. Echter, begrotingsdiscipline en strak monetair beleid zijn tegenwoordig helaas uit zwang geraakt.

Inflatie hoort eigenlijk al in de kiem gesmoord te worden. Zoals King in het bovengenoemde interview ook opmerkte: ‘Landen die in het verleden snel de inflatie onder controle kregen, plegen de minste diepe recessies te hebben.’

Wie geluk heeft vermogen te hebben, kan zich gedeeltelijk tegen inflatie indekken door inflatiebeschermende beleggingen te kopen zoals waardeaandelen, grondstoffen, vastgoed en inflation-linked bonds (en grote beleggers zelfs inflation swaps).

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"Harry Geels: Three causes of the worrying trend of food inflation

-

Read more about "Harry Geels: Investing to maintain purchasing power"

Read more about "Harry Geels: Investing to maintain purchasing power"Harry Geels: Investing to maintain purchasing power

-

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"Pim Poppe: Is time too cheap or is money too expensive?

-

Read more about "Harry Geels: The seven lessons of a hundred inflation shocks"

Harry Geels: The seven lessons of a hundred inflation shocks

-

Read more about "Han Dieperink: The dynamic beer price"

Read more about "Han Dieperink: The dynamic beer price"Han Dieperink: The dynamic beer price