DWS: Raak maar gewend aan dubbelcijferige inflatie

DWS: Raak maar gewend aan dubbelcijferige inflatie

")

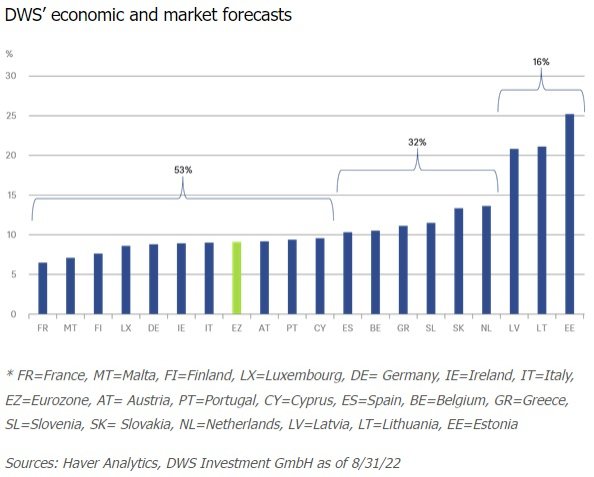

Bijna de helft van de eurozone lijdt onder een inflatie van meer dan 10%. Hiermee neemt de druk op de ECB toe. De huidige markverwachting dat de rente op 2,25% piekt volgend jaar kan wel eens te conservatief blijken, stelt vermogensbeheerder DWS in de Chart of the Week.

Dit jaar stijgen niet alleen de inflatiecijfers binnen de eurozone, maar ook de vrees onder centrale bankiers dat deze cijfers niet snel zullen dalen.

Europa bevindt zich in dezelfde positie als de VS, waar de kerninflatie sinds februari geleidelijk daalt. Toch loopt de Fed voor op de ECB in het verhogen van de rente. Bovendien benadrukte Jerome Powell in Jackson Hole, dat de Fed vasthoudt aan haar strakkere monetaire beleid. DWS verwacht dat de ECB in de voetsporen van de Fed zal treden.

De voorlopige cijfers, met een bbp-gewogen inflatie van 9,1%, bevestigden afgelopen week het pessimistische Europese inflatiebeeld. Zoals te zien in de Chart of the Week, had bijna de helft van de eurolanden in juli al te kampen met een inflatie van meer dan 10%. De Baltische staten, met flexibelere factormarkten, hebben zelfs percentages van 20% bereikt. Iedere ECB-bestuurder neemt pijnlijke verhalen uit eigen land mee die moeilijk te negeren zijn.

ECB-bestuurslid Isabel Schnabel lijkt dit goed te begrijpen, zo viel op te maken uit de opvallende toespraak die ze gaf in Jackson Hole.

Ze zei: “Er zijn twee wegen die centrale banken kunnen bewandelen om de huidige hoge inflatie aan te pakken: een pad van voorzichtigheid, passend bij de opvatting dat monetair beleid niet het beste instrument is bij aanbodschokken. Het andere pad is er één van vastberadenheid. Hier wordt door middel van monetair beleid daadkrachtig gereageerd op de huidige inflatiegolf, ook al brengt dat een risico voor minder groei en meer werkloosheid met zich mee. Dit is een stevige controle-benadering van monetair beleid. De risico’s op zeer negatieve economische ontwikkelingen op de lange termijn worden de kop ingedrukt. De onzekerheid over de duur van de inflatie, de wankelende geloofwaardigheid van centrale banken en de mogelijke kosten van het te laat optreden lijken de laatste optie te onderstrepen.”

Als Schnabel’s standpunt steun krijgt van de meerderheid van de ECB-bestuurders, dan kan de marktverwachting van een 2,5% ECB-beleidstarief voor volgend jaar weleens te laag blijken.

Share this post!

Related posts

-

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"

Read more about "Harry Geels: Three causes of the worrying trend of food inflation"Harry Geels: Three causes of the worrying trend of food inflation

-

Read more about "Harry Geels: Investing to maintain purchasing power"

Read more about "Harry Geels: Investing to maintain purchasing power"Harry Geels: Investing to maintain purchasing power

-

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"Pim Poppe: Is time too cheap or is money too expensive?

-

Read more about "Harry Geels: The seven lessons of a hundred inflation shocks"

Harry Geels: The seven lessons of a hundred inflation shocks

-

Read more about "Han Dieperink: The dynamic beer price"

Read more about "Han Dieperink: The dynamic beer price"Han Dieperink: The dynamic beer price