Harry Geels: Alles wint het van de euro

Harry Geels: Alles wint het van de euro

Door Harry Geels

Mede dankzij het gevoerde monetaire beleid in het afgelopen decennium en de recente oorlog in Oekraïne hebben diverse grondstoffen een nieuwe ‘all-time high’ bereikt (uitgedrukt in euro’s). Er zijn diverse redenen waarom beleggen in grondstoffen interessant is. Het thema kan nu het beste zowel via aandelen als via futures worden gespeeld.

Normaal gesproken drukken we de waarde van de euro uit in termen van dollars. Maar zo wordt er wel een beetje zand in onze ogen gestrooid, omdat centrale banken inflatie nastreven en daarmee de koopkracht van de munten gestaag uithollen. Zowel de ECB als de Fed lijken daarbij een soort onderlinge strijd te voeren, onder de noemer ‘race to the bottom’. De euro en dollar zijn vergelijkbaar met de lamme en de blinde.

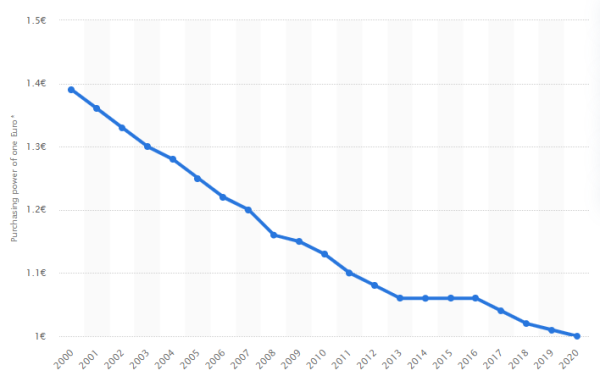

Betere manieren om de kracht van de munt uit te drukken, is in reële termen, dus gecorrigeerd voor inflatie, of door de koers van de munt te delen door de waarde van iets 'fysieks' zoals goud of Bitcoin. Dan worden we niet vrolijk. Sinds de introductie heeft de euro ten opzichte van goud 91% van de waarde verloren (tot en met eind 2021). Na correctie voor inflatie is ruim 40% van de waarde van de euro verdampt (tot en met 2020, zie ook Figuren 1 en 2). Sinds de introductie van Bitcoin heeft de euro (uitgedrukt in Bitcoin) meer dan 99% van zijn waarde verloren.

Figuur 1: Koopkracht euro in termen van goud (1999-2021)

Bron: www.friedrich-partner.de

Figuur 2: Koopkracht euro na correctie voor inflatie

Bron: Statista

Goud all-time high

Door verschillende oorzaken stijgen de prijzen van grondstoffen sinds twee jaar weer. Het ultralosse monetaire beleid is de voedingsbodem geweest, maar inflatie kon pas echt wortelschieten toen er door de coronacrisis hier en daar ook nog problemen in het aanbod van diverse grondstoffen ontstonden. Het was overigens even wachten voordat de goudprijs begon te stijgen. Pas sinds de oorlog in Oekraïne is de goudprijs gaan ‘lopen’ en recent heeft deze in euro’s een all-time high neergezet. Goud is dus niet zozeer een hedge tegen inflatie, maar meer tegen een oorlog (zie Figuur 3).

Figuur 3: Goud in euro’s zet nieuwe all-time high

Bron: goldprice.org

Veel andere grondstoffen zetten overigens ook nieuwe highs in euro’s neer. Het is de laatste dagen wel erg hard gegaan. Dat maakt de kans op een tegendraadse correctie weer groter. Maar op de lange termijn zijn de trends duidelijk omhoog gericht, niet in de laatste plaats omdat Rusland en Oekraïne grote producenten van grondstoffen zijn. Dit gaat verdere complicaties voor het aanbod van grondstoffen opleveren.

Grondstoffen voegen waarde toe, vooral nu

Zoals in diverse columns toegelicht, is het toevoegen van grondstoffen een goed idee. Ze hebben een andere cyclus dan aandelen en obligaties en vormen zo een bron van diversificatie. Ondanks dat de prijzen van veel grondstoffen flink zijn opgelopen (en all-time highs hebben bereikt), is het opnemen ervan in de beleggingsportefeuille nog steeds aan te raden. Specifiek goud heeft in tijden van oorlog een dempend effect op de beweeglijkheid van de beleggingen.

Verder staan er enorme (grondstoffen-consumerende) investeringen gepland in de wereld: de energietransitie, de infrastructuur in de VS en nu ook in het leger van diverse landen in het westen. Daarnaast hebben de centrale banken nu een excuus om wat minder hard de sterk opgelopen inflatie te bestrijden. Het monetair beleid zal minder snel streng worden. En zoals gezegd hebben COVID-19 en nu de oorlog ervoor gezorgd dat er bij veel grondstoffen aanbodverstoringen zijn opgetreden.

Beste manier is nu aandelen én fysiek/futures

Door de sterk gestegen grondstofprijzen van de laatste tijd lijkt het verstandig om de blootstelling van grondstoffen niet alleen te doen via fysieke beleggingen (al dan niet middels futures). Veel bedrijven die grondstoffen produceren en eerder om allerlei redenen de investeringen hadden teruggeschroefd, zien nu de winsten en daarmee ook de investeringsmogelijkheden toenemen. De koersen van deze aandelen zijn de laatste jaren ook relatief achtergebleven.

De geschiedenis toont verder aan dat als zowel grondstoffenaandelen als fysieke grondstoffen (via futures) samen de blootstelling naar grondstoffen vormen, de volatiliteit van grondstoffen wat wordt verlaagd. Rechtstreeks beleggen in grondstoffen (via futures) blijft een goed idee, omdat de correlatie van directe grondstoffen met aandelen en obligaties lager is dan die van grondstoffenaandelen.

Bovendien doet zich nu de unieke situatie voor dat de termijnstructuur van de futures van de meeste grondstoffen nu in backwardation staat, dus dat het doorrollen van de futures geld oplevert. Sterker nog, figuur 4 laat zien dat er gemiddelde ‘commodity-backwardation rate’ ook op een all-time high staat.

Figuur 4: Commodity-backwardation rate op record

Bron: Bloomberg

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Ernst Hobma: The difference between Nick and nickel"

Read more about "Ernst Hobma: The difference between Nick and nickel"Ernst Hobma: The difference between Nick and nickel

-

Read more about "Harry Geels: Investing to maintain purchasing power"

Read more about "Harry Geels: Investing to maintain purchasing power"Harry Geels: Investing to maintain purchasing power

-

Read more about "Harry Geels: Monetary union increasingly based on Latin principles"

Read more about "Harry Geels: Monetary union increasingly based on Latin principles"Harry Geels: Monetary union increasingly based on Latin principles

-

Read more about "Bob Homan: Policy interest rate cuts do not matter"

Read more about "Bob Homan: Policy interest rate cuts do not matter"Bob Homan: Policy interest rate cuts do not matter

-

Read more about "Harry Geels: Monetary policy contributes to social dissatisfaction"

Harry Geels: Monetary policy contributes to social dissatisfaction

-

Read more about "Harry Geels: What will 2024 bring?"

Harry Geels: What will 2024 bring?

-

Read more about "Andy Langenkamp: Sippin’ on geopolitics & economics"

Read more about "Andy Langenkamp: Sippin’ on geopolitics & economics"Andy Langenkamp: Sippin’ on geopolitics & economics

-

Read more about "Han Dieperink: American national debt keeps rising"

Read more about "Han Dieperink: American national debt keeps rising"Han Dieperink: American national debt keeps rising

-

Read more about "Han Dieperink: Record demand for oil"

Read more about "Han Dieperink: Record demand for oil"Han Dieperink: Record demand for oil

-

Read more about "Han Dieperink: Rising interest rates affect the economy"

Read more about "Han Dieperink: Rising interest rates affect the economy"Han Dieperink: Rising interest rates affect the economy