Harry Geels: IPO-manie bereikt hoogtepunt met beursintroductie Robinhood

Harry Geels: IPO-manie bereikt hoogtepunt met beursintroductie Robinhood

Door Harry Geels

Het zoveelste record is een feit: de beurswaarde van de IPO’s van verlieslatende bedrijven bereikte een record. Robinhood wordt de nieuwste ‘aanwinst’ van de beurzen. IPO’s worden weleens als contra-indicator voor een bepaald beleggingsthema gezien. Zo ging World Online destijds op het hoogtepunt van de internetbubbel naar de beurs. Zal de IPO van Robinhood het einde inluiden van de ‘meme stocks’?

Op de financiële markten sneuvelt onderwijl bijna elk record. Of het nu de absolute of relatieve hoogten van de schulden- of spaarbergen betreft, of de totale waarde van de opgekochte beleggingen op de balansen van de centrale banken, of waarderingen van high yield-obligaties, we zien overal records. Gekscherend wordt ook wel gesproken van de YOLO-economie, ‘powered by the central banks’.

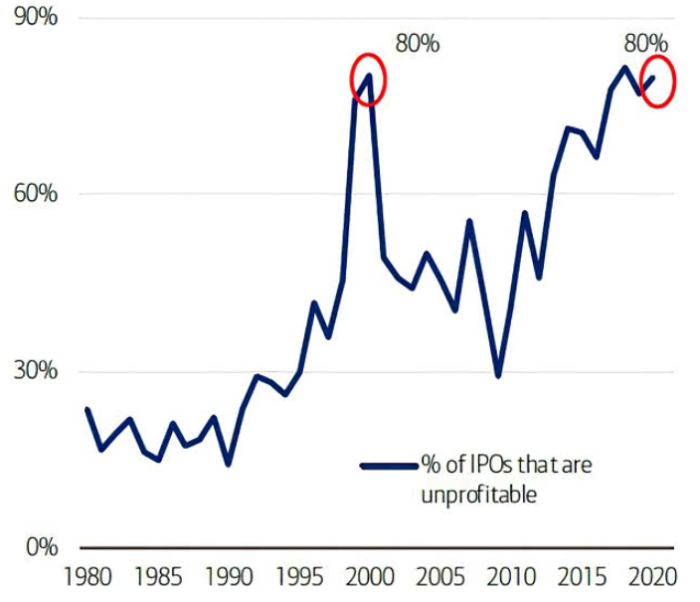

En we hebben er weer een paar records bij. De beurswaarde van het aantal nieuwe beursintroducties van niet-winstgevende bedrijven in de afgelopen twaalf maanden is boven die van het jaar 2000 uitgekomen (zie Figuur 1). Het percentage van het aantal beursintroducties van niet-winstgevende bedrijven tikte vorig kwartaal het record van eind jaren negentig, namelijk 80%, aan (zie Figuur 2).

Figuur 1: Beurswaarde van de IPO’s van bedrijven zonder winst in de afgelopen twaalf maanden

Bron: Bullmarkets.com/Bloomberg

Figuur 2: Het aantal niet-winstgevende beursintroducties (eind eerste kwartaal 2021)

Bron: BofA Research

Anekdotische beursintroducties

Beursintroducties vinden altijd plaats op het moment dat het goed gaat op de beurs. Logisch, want dan kunnen de bedrijven het meeste geld ophalen (en de oprichters goed cashen). Als er veel bedrijven naar de beurs gaan dan is er – achteraf gezien – ook altijd één die precies op de (voorlopig) hoogste stand van de index in de notering kwam.

Deze twijfelachtige eer was in 2000 toebedeeld aan het Nederlandse internetbedrijf World Online (WOL) dat publiek ging vlak voordat de internetbubbel klapte. In mei 2011 ging grondstoffenproducent Glencore naar de beurs vlak na een meerjarige top in de grondstoffenindex. Private Equity-huis Blackstone beleefde een IPO in juni 2007 vlak voor de kredietcrisis, die ook private equity hard raakte, losbarstte.

Een meer recente mijlpaal was Coinbase, dat precies op het moment dat de cryptomunten aan hun laatste duikvlucht begonnen naar de beurs ging. De beursintroductie van Coinbase zelf is ook bepaald geen succes. Op 16 april ging de digitale cryptomarkt publiek tegen een koers van $ 342 en noteert nu $ 240 (een verlies van 30%). Het is echter nog iets te vroeg om de IPO van Coinbase uit te roepen tot het hoogtepunt van de crypto-idioterie.

Terzijde, het kostte Blackstone acht jaar om weer boven jan te komen, Glencore is de introductiekoers nog altijd niet te boven en WOL is overgenomen door Tiscali, dat nog steeds beursgenoteerd is, maar met een koers van € 0,018, een min van 99,9%.

Einde van de meme stocks-gekte?

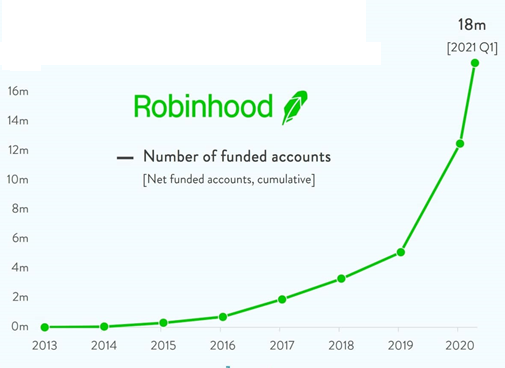

De beursintroductie van internetbroker Robinhood staat ergens de komende maanden gepland. Robinhood is waarschijnlijk de meest besproken broker van dit moment, niet alleen vanwege de enorme klantengroei (zie Figuur 3), maar vooral omdat het de Robinhood-speculanten waren die de ‘meme stocks’ als Gamestop en AMC de hoogte injoegen om daarmee het financiële systeem en specifiek hedgefondsen die short zitten in deze aandelen, te tarten.

Figuur 3: Cumulatieve aantal beleggingsrekeningen Robinhood

Bron: ChartR/Robinhood S-1 filings

Het zou zomaar kunnen dat de beursintroductie van Robinhood straks te boek gaat staan als het hoogtepunt van de handel in meme stocks, ook wel ‘stonks’ genoemd. De omzetverdeling, zoals bekend gemaakt over het eerste kwartaal van 2021, is bijzonder: 1. opties 38% (versus 47% in 2020), 2. (meme) stocks 25% (versus 26% in 2020) en 3. crypto’s 17% (versus 3% in 2020). Door de groei van cryptohandel wordt Robinhood afhankelijker van de ontwikkelingen op de cryptomarkt. Robinhood is op basis van deze cijfers winstgevend.

Terzijde, 34% van de 17% cryptohandel - dus 6% van de totale omzet in het eerste kwartaal - was in Dogecoins en kwam grotendeels tot stand door de inmiddels beruchte tweet van Elon Musk: ‘Who let the Doge out.’

ARK Invest

Critici noemen Robinhood-speculanten regelmatig in één adem met ARK Invest, een relatief jonge vermogensbeheerder waar de gemiddelde leeftijd van de analisten nog niet eens de dertig jaar haalt. Boegbeeld is Cathie Wood, die door stonk-gokkers op handen wordt gedragen en die in de voetsporen van Elon Musk lijkt te zijn getreden. Jonge speculanten, onder wie veel Robinhood-klanten, volgen maar al te graag haar visie.

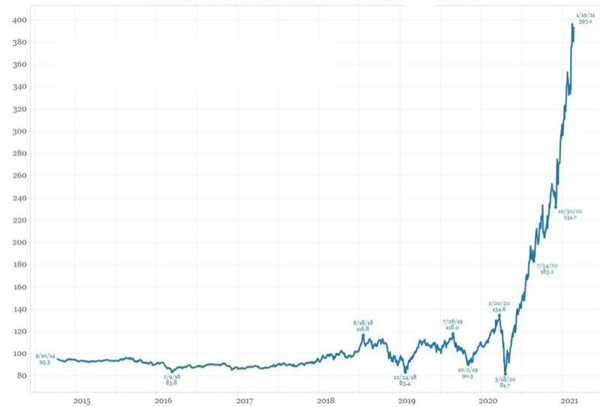

De ARK Innovation ETF die vooral belegt in jonge innovatieve IT-bedrijven, waarvan de meeste niet winstgevend zijn, is sinds de introductie ervan in 2016 zo’n 630% gestegen, en heeft inmiddels een belegd vermogen van meer dan $ 22 miljard. Wood lijkt daarmee voorlopig het gelijk aan haar zijde te hebben. De bedrijven uit deze ETF kennen overigens een redelijke gelijkenis met die uit de Goldman Sachs Non-Profitable Tech basket (zie Figuur 4).

Het mandje van Goldman Sachs dat bestaat uit niet-winstgevende op de Amerikaanse beurzen genoteerde aandelen uit innovatieve sectoren (waarbij innovatie ruim wordt gedefinieerd), is bijna net zo hard gestegen als de ARK ETF. Dergelijke koersstijgingen zijn lastig te bevatten voor analisten die een brein hebben dat ouder is dan dertig jaar. Hoewel… bij een negatieve rente gaat het alleen nog maar om de toekomstige winsten, niet om het verleden.

Figuur 4: Goldman Sachs Non-Profitable Technology Index

Bron: Blanco Research

Terzijde, het researchhuis Morningstar heeft recent zijn zorgen geuit over de ARK Innovation ETF, omdat daar relatief veel illiquide aandelen in zitten, die waarschijnlijk in een negatieve markt met grote koersdalingen te maken krijgen.

Robinhood is bron van conflicten

Het lot van Robinhood lijkt sterk verbonden te zijn met de ontwikkeling van huidige uitbundigheid op de IPO-markt, en met de ideetjes van Cathie Wood, de tweets van Elon Musk en de door millennials en vooral Generatie Z gemaakte memes op Reddit en TikTok. Dat lijkt op voorhand geen stabiel businessmodel. Opvallend is ook dat er veel gedoe is rond Robinhood.

Zo kreeg Robinhood vlak na de aankondiging van de IPO een boete van de FINRA, destijds vanwege het door stopzetten van de handel in Gamestop (door de volatiliteit van Gamestop stegen de marginverplichtingen in korte tijd erg snel en Robinhood had hier simpelweg het geld niet voor, wat vreemd was, want ze hadden direct de marginverplichting van de klant kunnen verhogen).

Verder lopen er rechtszaken over doorverkochte transacties. Robinhood vraagt zelf geen commissie maar routeert batches van orders door naar market makers als Citadel, die daarvoor aan Robinhood een kleine fee (achter de rug van de klant om) betalen.

Hoe verder?

Het aantal IPO’s volgt meestal de cyclus op de beurs. In die zin zijn IPO’s een contra-indicator. Hoe meer er zijn, hoe uitbundiger het beursklimaat en vice versa. Maar de timing van deze indicator is niet best en nooit wetenschappelijk bewezen. Er hangt geen magisch nummer van het aantal IPO’s op de top of bodem. Overigens was het aantal IPO’s in 1998 en 1999 nog veel groter dan nu.

De gemene deler van de IPO’s geeft het tijdsbeeld weer. Momenteel gaan er veel Spacs en IT-bedrijven, waaronder ook Fintech, naar de beurs. Een van die bedrijven zal straks het uithangbord van de gekte blijken te zijn. Of dat Robinhood wordt, is natuurlijk niets meer dan een intelligente gok.

Dit artikel bevat een opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Han Dieperink: Europapa"

Read more about "Han Dieperink: Europapa"Han Dieperink: Europapa

-

Read more about "Harry Geels: Global Titans conquer the world"

Read more about "Harry Geels: Global Titans conquer the world"Harry Geels: Global Titans conquer the world

-

Read more about "Bob Homan: We are starting to look like hedge fund managers"

Read more about "Bob Homan: We are starting to look like hedge fund managers"Bob Homan: We are starting to look like hedge fund managers

-

Read more about "Han Dieperink: The negative small cap premium"

Han Dieperink: The negative small cap premium

-

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"Han Dieperink: The Magnificent Seven, great promise or bubble?

-

Read more about "Bob Homan: Right for the wrong reasons"

Bob Homan: Right for the wrong reasons

-

Read more about "Han Dieperink: European equities are justifiably cheap"

Han Dieperink: European equities are justifiably cheap

-

Read more about "Bob Homan: How seven Wild West heroes put the stock market to their liking"

Bob Homan: How seven Wild West heroes put the stock market to their liking