Willis Towers Watson: Pensioensector heeft COVID-19 doorstaan en is klaar voor de toekomst

Willis Towers Watson: Pensioensector heeft COVID-19 doorstaan en is klaar voor de toekomst

.jpg")

Door Wim Groeneveld

De pensioensector is de COVID-19-pandemie op zowel wereldwijd als nationaal niveau goed doorgekomen, zo blijkt uit de Global Pension Assets Study 2021 van het Thinking Ahead Institute, onderdeel van Willis Towers Watson. Met welke kansen en uitdagingen krijgt de sector in de toekomst te maken? Jacco Heemskerk, Hoofd Beleggingen van Willis Towers Watson in Nederland, deelt de bevindingen.

SAMENVATTING

|

Wat valt er te zeggen over de impact van de COVID-19-pandemie op de wereldwijde pensioensector?

‘Ondanks de impact van de COVID-19-pandemie is het pensioenvermogen in 2020 in de 22 grootste markten met 11% gestegen naar $ 52.522 mrd. De stijging vorig jaar is een gevolg van de positieve rendementen die de fondsen maakten. De ingrijpende maatregelen van de wereldwijde centrale banken hebben de initiële grote daling van de pensioenvermogens snel gekeerd en uiteindelijk tot goede rendementen geleid. Wel heeft de pandemie geresulteerd in grote rendementsverschillen tussen sectoren en ondernemingen en ook in grote rendementsverschillen tussen pensioenfondsen onderling. Hierdoor én door de groeiende behoefte aan meer duurzaamheid in het beleggingsbeleid verwachten wij dat veel pensioenfondsen hun keuze voor passief beheer zullen evalueren.’

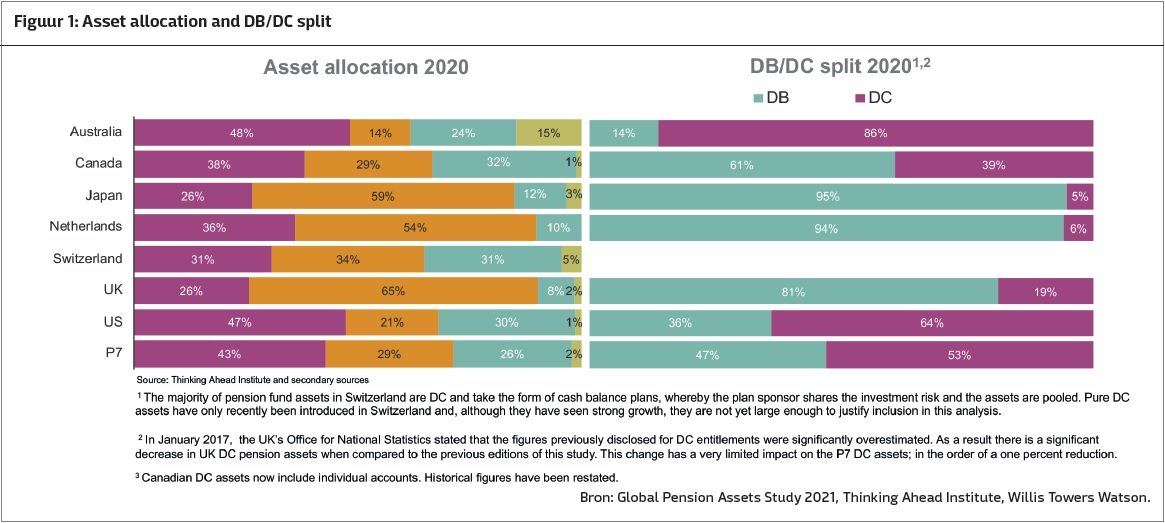

Hoe verhouden Nederlandse pensioenfondsen zich tot de rest van de wereld, ook als het gaat om de geconstateerde groei van DC-vermogen?

‘Nederland heeft met een gewicht van 3,6% zijn relatieve belang in het totale wereldwijde pensioenvermogen over de afgelopen tien jaar weten te behouden. Het vermogen in de Verenigde Staten steeg met 10%, terwijl de Japanse pensioenfondsen hun gewicht bijna zagen halveren (van 12,8% naar 6,9%). Ondanks de wereldwijde verschuiving naar DC-vermogen domineert in Nederland nog altijd het DB-vermogen van pensioenfondsen. Na Japan is Nederland het land met het laagste aandeel DC-vermogen, met 6% van het pensioenvermogen. Het vermogen van de Nederlandse pensioenmarkt in verhouding tot het bbp is over de afgelopen tien jaar het hardst gegroeid van alle landen (93 procentpunten tot 214%). Het wereldwijde gemiddelde ligt op 80%.’

Uit het onderzoek blijkt dat de verschuiving naar alternatieve asset classes in mondiaal opzicht doorzet. Wat is er aan het veranderen en wat is de achtergrond van deze trend?

‘De groei van allocaties naar private markten en overige alternatieve asset classes (denk aan vastgoed, private equity en infrastructuur) heeft zich doorgezet in 2020. De totale allocatie naar deze beleggingen is in de afgelopen twintig jaar met 19 procentpunten gestegen naar ruim 26%. Dit ging met name ten koste van aandelen. Deze beweging is het gevolg van beleggers die op zoek zijn naar andere rendementsbronnen. De dominantie van aandelen vormt een concentratierisico en beleggers zoeken naar beleggingen om dit risico te verkleinen. Ook spelen hier de aantrekkelijke rendementsperspectieven van meer innovatieve beleggingen mee. Daarnaast worden deze alternatieve asset classes steeds breder beschikbaar gesteld en wel op een zodanige manier dat de complexiteit van de beleggingen ook beter beheersbaar wordt voor een grotere groep institutionele beleggers.’

Hoe veerkrachtig is de pensioensector in geval van meer economische tegenwind?

‘De sector is door grotere spreiding beter gepositioneerd dan een paar decennia geleden. De diversificatie zorgt ervoor dat de sector nu minder gevoelig is voor de ontwikkelingen op de aandelenmarkten. Deze beweging dient echter nog verder te gaan. Het Total Portfolio Approach-concept, ook wel TPA genoemd, speelt hierop in. TPA gaat voorbij aan het starre strategische asset allocatie-beleid van pensioenfondsen en zoekt naar een meer flexibele en vooral ook bredere blik op de beleggingsmogelijkheden. Portefeuilles dienen vanuit een breder perspectief dan alleen rendement en risico te worden ingevuld. Hierdoor kunnen portefeuilles beter aansluiten bij de bredere doelstellingen van de pensioenfondsen, waarin ook nadrukkelijk de risico’s en kansen van klimaatverandering kunnen en moeten worden meegenomen.’

Wat zijn de belangrijkste uitdagingen voor pensioenfondsen wereldwijd?

‘Er is een aantal belangrijke issues die naar verwachting van belang zullen zijn voor pensioenfondsen op de middellange en lange termijn. In combinatie met de langetermijnoriëntatie van pensioenfondsen biedt investeren in duurzaamheid enorme kansen. Het risico is dat deze kansen blijven liggen. Om in te spelen op de kansen die onder andere duurzaamheid, ESG-integratie, rentmeesterschap en langetermijnbeleggen met zich meebrengen, moet er nu actie worden ondernomen. Hiervoor moeten de beleggingsovertuigingen en duurzaamheidsdoelstellingen in lijn worden gebracht worden met de strategie. Ook zouden de SDGs en impactbeleggen moeten worden geïntegreerd.

Daarnaast vormt de governance een uitdaging. Pensioenfondsen moeten hun focus scherp hebben (en houden) op het faciliteren van effectief management in een complexe en snel veranderende omgeving. Wat zijn de doelstellingen van het pensioenfonds? Wat is de meest optimale inrichting van de organisatie en welke vormen van uitbesteding passen hierbij? Belangrijk is dat de besturen voldoende in staat worden gesteld om de voortgang op alle verschillende gebieden goed te kunnen volgen.

Ook culturele aspecten blijven een issue. Het belang van een goede bedrijfscultuur wordt gelukkig steeds meer onderkend. De complexe vraagstukken waar besturen voor staan, vragen om een bredere blik, waarbij toenemende diversiteit en inclusiviteit belangrijke voorwaarden zijn om alle belangen en invalshoeken mee te kunnen wegen.’ «

Attachments

Share this post!

Related posts

-

Read more about "Dick Kamp: Darwinism in risk management"

Read more about "Dick Kamp: Darwinism in risk management"Dick Kamp: Darwinism in risk management

-

Read more about "Dick Kamp: Risk management and the standards framework"

Dick Kamp: Risk management and the standards framework

-

Read more about "Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?"

Read more about "Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?"Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?

-

Read more about "Dick Kamp: Do you work with an explicit stakeholder strategy?"

Dick Kamp: Do you work with an explicit stakeholder strategy?

-

Read more about "Dick Kamp: Risk management and value proposition"

Dick Kamp: Risk management and value proposition

-

Read more about "San Lie: My vote goes to nature and to our pension funds"

Read more about "San Lie: My vote goes to nature and to our pension funds"San Lie: My vote goes to nature and to our pension funds

-

Read more about "Roland van den Brink: Returns, where have you gone and where are you going?"

Read more about "Roland van den Brink: Returns, where have you gone and where are you going?"Roland van den Brink: Returns, where have you gone and where are you going?

-

Read more about "Edward Roozenburg: DORA, a finish yet to be determined"

Read more about "Edward Roozenburg: DORA, a finish yet to be determined"Edward Roozenburg: DORA, a finish yet to be determined

-

Read more about "Nienke Bijlholt: Retirement, couldn't it be simpler?!"

Read more about "Nienke Bijlholt: Retirement, couldn't it be simpler?!"Nienke Bijlholt: Retirement, couldn't it be simpler?!