Harry Geels: De Warren Buffett Indicator heeft een belabberde timing

Harry Geels: De Warren Buffett Indicator heeft een belabberde timing

Door Harry Geels

De Warren Buffett Indicator signaleert al lange tijd dat de Amerikaanse aandelenmarkten oververhit zijn. De meeste sentimentsindicatoren hebben ook historisch hoge standen. Dergelijke indicatoren hebben echter een slecht gevoel voor timing, zeker om het moment van verkopen aan te geven.

De stand van de financiële markten kan op verschillende manieren worden weergegeven. Een van de bekendste indicatoren is ongetwijfeld de Warren Buffett Indicator. Buffett beschreef zijn gelijknamige maatstaf in een artikel in het tijdschrift Fortune in 2001 als 'waarschijnlijk de beste maatstaf voor waarderingen op een gegeven moment'.

De Buffett Indicator is een eenvoudige en logische indicator waarbij de marktkapitalisatie wordt gedeeld door het BBP. Een ratio van tussen de 95% en 115% wijst op een ‘faire’ waardering van de beurzen. De omvang van de beurs, meestal weergegeven met de Wilshire Total Market, moet dus in de gedachtewereld van Buffett in lijn zijn met die van de economie.

De wereld is een balans

Zie het als een balans. De linkerkant van de balans is de reële economie waar alle goederen worden gemaakt en de diensten worden geleverd. De rechterkant is de financiële economie, waar bedrijven zich financieren door middel van het uitgeven van aandelen (en obligaties). Volgens Buffett kan er niet een heel groot verschil tussen zitten, omdat de ene kant van de balans met de andere verbonden is.

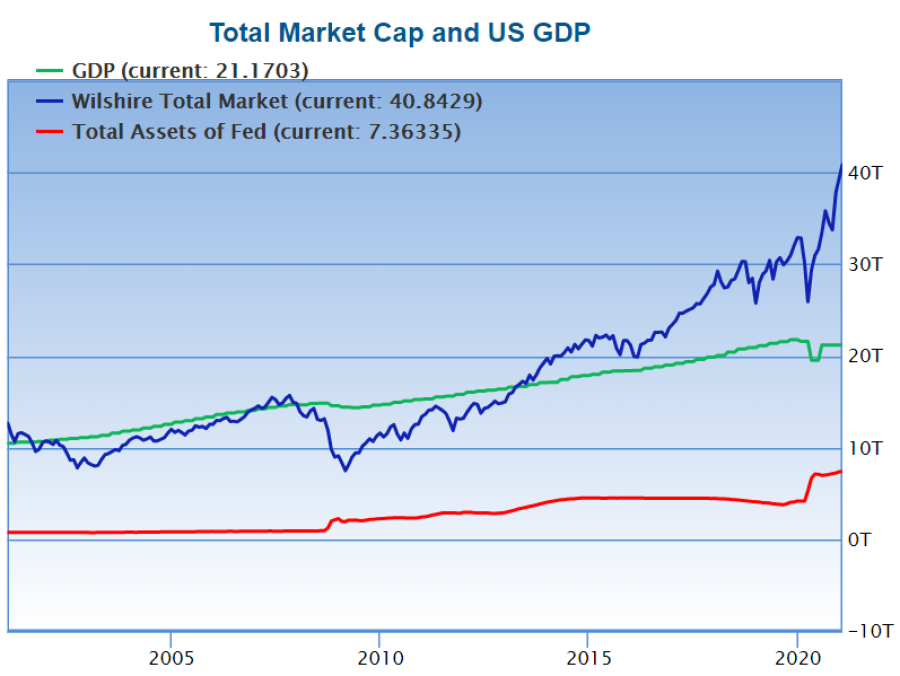

In onderstaande figuur is te zien dat de Amerikaanse marktkapitalisatie (blauwe lijn) nu een veel hogere waarde heeft bereikt dan de grootte van de Amerikaanse economie (groene lijn). Sterker nog er is de hoogste waarde van de afgelopen zestig jaar bereikt. In 2001 en 2008 stond de beurswaarde nog beduidend onder die van het BBP. Vooral vanaf 2013 is de ratio enorm opgelopen.

Bron: Gurufocus.com, datum 25 januari 2021

Kritiekpunten

Hoewel de gedachtegang van Buffett sympathiek overkomt, kent de indicator wat haken en ogen. Hij miskent namelijk de invloed van de centrale banken. Hoe meer zij accommoderen door middel van bijvoorbeeld lage rentes en opkoopprogramma’s, hoe meer de financiële wereld wordt geïnflateerd.

Een ander kritiekpunt is dat de ratio gevoelig is voor het aantal beursgenoteerde bedrijven, dat door de tijd heen kan veranderen. De Wilshire Total Market Index piekte ergens rond 1998 op 8.000 bedrijven en staat nu op minder dan 4.000 bedrijven. Als we de Buffett Indicator voor andere landen zouden berekenen, ontstaan er ook (vergelijkings)problemen. Zo heeft Duitsland veel minder beursgenoteerde bedrijven. Daar is de niet-beursgenoteerde Mittelstand weer erg belangrijk.

Tot slot gaat volgens sommige criticasters de vergelijking van reële wereld met de financiële wereld mank. Het is alsof je een stroomgrootheid met een voorraadgrootheid vergelijkt.

Aangepaste Buffett Indicator

Mede om aan het kritiekpunt van de monetaire beïnvloeding van de financiële wereld tegemoet te komen, wordt door sommige analisten een variant van de Buffett Indicator gebruikt, namelijk een waarbij de balans van de Federal Reserve – die vol zit met opgekochte beleggingen uit de financiële wereld – wordt opgeteld bij het BBP.

Gebruiken we deze ‘verbeterde’ ratio, ofwel de marktkapitalisatie / (BBP + balans Fed), dan zou de fair value van de beurzen op ongeveer 1 moeten liggen. De huidige waarde bedroeg op 25 januari van dit jaar 143%, wat dus op een significante overwaardering wijst.

Slechte timing

Al een aantal jaren schrijven media dat de Buffett Indicator, in welke vorm dan ook, een crash zou signaleren. Het grote probleem van het ‘voorspellen’ met een dergelijke indicator is echter dat beurzen lange tijd overgewaardeerd (of ondergewaardeerd) kunnen zijn. ‘Markets can stay irrational than you can stay solvent’, zo zei John Maynard Keynes ooit. Emoties en monetair beleid spelen een belangrijke rol bij koersvorming. We kunnen de indicator dus niet gebruiken als timingmechanisme.

Het grote voordeel van een dergelijke indicator is wél dat we ‘objectief’ iets kunnen zeggen over de stand van de beurs. Zo geeft hij nu aan dat de (Amerikaanse) beurzen nu (erg) overgewaardeerd zijn. Welke beleggingsstrategieën dan moeten worden toegepast heb ik in mijn column van vorige week ‘Vier strategieën voor het beleggen in een bubbeltijdperk’ toegelicht. Daarin wordt ook gesteld dat niét beleggen, ondanks overwaardering, voor de meeste beleggers geen optie is.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Han Dieperink: Europapa"

Read more about "Han Dieperink: Europapa"Han Dieperink: Europapa

-

Read more about "Harry Geels: Global Titans conquer the world"

Read more about "Harry Geels: Global Titans conquer the world"Harry Geels: Global Titans conquer the world

-

Read more about "Bob Homan: We are starting to look like hedge fund managers"

Read more about "Bob Homan: We are starting to look like hedge fund managers"Bob Homan: We are starting to look like hedge fund managers

-

Read more about "Han Dieperink: The negative small cap premium"

Han Dieperink: The negative small cap premium

-

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"Han Dieperink: The Magnificent Seven, great promise or bubble?

-

Read more about "Bob Homan: Right for the wrong reasons"

Bob Homan: Right for the wrong reasons

-

Read more about "Han Dieperink: European equities are justifiably cheap"

Han Dieperink: European equities are justifiably cheap

-

Read more about "Bob Homan: How seven Wild West heroes put the stock market to their liking"

Bob Homan: How seven Wild West heroes put the stock market to their liking